水电和核电作为两大清洁能源,在很多方面具有相似之处,比如稳定的现金流,比如折旧隐含的巨大利润,很多稳健投资十分青睐,尤其是水电,多年稳步经营发展之后,长坡厚雪特性,慢慢积累的分红能力,使很多人趋之若鹜。核电由前几年断档,加之核电盈利对新机组依赖,目前核电的盈利能力没有得到广泛关注,反倒是风险在人们的潜意识里不断被强化。下面我们就从细微处展开来看水电和核电两种生意。

样本水电选取长江电力,长电资产优良,水风光储一体化优势,综合能源具有先发优势,区位和市场地位其他水电公司无法企及。核电样本选取中国广核,受台山1号检修和2号机组换料大修影响,对广核构成不小压力,2022年三季度基本出清了负面影响,后续经营将持续转好,公司后续投产和台山恢复保证了以后产能的增长连续性,同时在新开建的机组分布在广东和浙江,未来新增电量电价优势可以预期。所以选取长电和广核两个作为样本,以长电和广核两个公司目前外部条件和内部管理水平下的盈利情况,模拟水电和核电新电站,从开始商运到30年的度电盈利能力,来比较水电和核电两种生意,同时也作为操作这两只股票依据和借鉴。

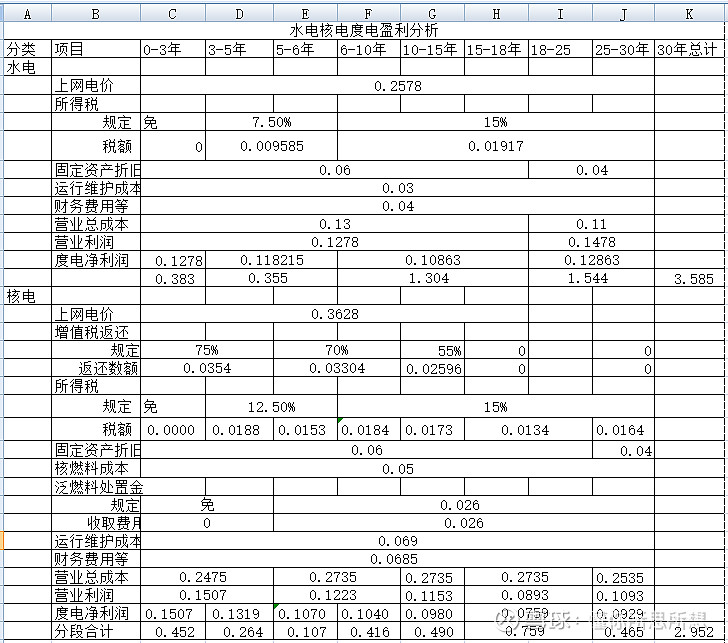

落地电价各地区不同,综合按0.41元计算。输电成本参照目前乌东德送广东和白鹤滩送江苏等特高压实际价格,确定跨区送电价格0.105元/千瓦时,上网电价0.304元/千瓦时。长电送电区域比较大,具体展开很复杂,统一以0.2578元作为综合电价来分析。各项标准数据和以前已经测算过的折旧、运维成本等数据直接在列表中列出,出处不再文字描述。需要说明的是龙头电站一般度电折旧会比较高,比如乌白电站就比托巴电站高。但是龙头电站对下游有很强调节作用,提高下游电站的发电能力,可以弥补本身度电折旧这一成本。

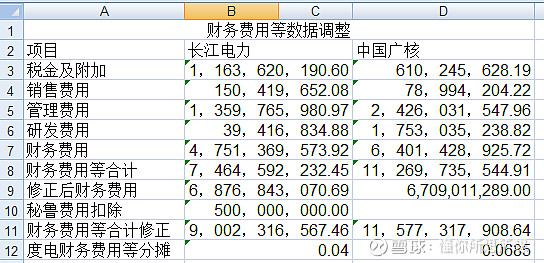

目前实际的财务费用等数据

财务费用等,考虑乌白电站收购及未来长电预期的大量抽蓄和风光电投资项目,核电也由于新项目的陆续开工,长电和广核偿还有息负债有心无力,也便于同口径比对水电与核电的盈利能力,假设中国广核和长江电力今后一个时期都保持65%负债率不变,据此计算长电和广核财务费用,广核财务费用由64亿元上升到67亿元,长电财务费用由47.5亿元上升到68.7亿元。另外长江电力财务费用等包括的秘鲁项目,按秘鲁项目的规模,将这5亿元估算分摊到秘鲁公司。调整后的财务费用等广核由112.7亿元上升到115.8亿元,度电财务费用等分摊0.0685元,长电由74.6亿元上升到90亿元,度电财务费用等分摊0.04元。

调整后的财务费用等数据如下:

中国广核财务费用等合计高于长电,研发费用比较多,管理费用高。研发费用高是核电需要不断跟进新技术和新堆型,燃料组件是中国广核的短板,必须补上;另外广核设计和研发在上市公司,也在一定程度上增加研发投入。管理费用以前分析过,与人工薪酬水平高不无关系,这里不再讨论。

增值税政策。增值税抵扣,核电享受增值税返还,不再享受留抵扣政策。5年内核电增值税返还比例75%,5-10年返还比例70%,10-15年返还比例55%。云川公司2021年末其他资产40亿元,主要是待抵扣增值税,2022年1月末其他资产34.5亿元,估计收购后所剩无几不做考虑,长电其他电站已经不存在增值税抵扣事项,长电增值税抵扣不用考虑。

所得税优惠。核电企业按国家重点支持的公共基础设施项目投资经营所得税收优惠,三年免所得税,三年减半按12.5%。百万压力堆可以申请高新企业,所得税15%,但申请需要一个过程。乌白电站享受西部开发政策,所得税15%,减三免三。

结论:

1、依据上述测算,水电30年度电总利润高于核电近20%。但核电的度电投资要低于水电,一台百万核电机组年发电量可以达到80亿度,投资在160亿元;水电要实现80亿度的发电量至少需要160万千瓦的装机,投资200亿元以上,综合评价核电的投资效益要高于水电。

2、2022年中国广核折旧110亿元,来年可以达到120亿元,按权益比例归属上市公司70亿元,利润除分红还有60亿元未分配利润,合计130亿元资金足可以支撑1.5台(按30%自筹比例公司100%全资)新机组建设,投产每年至少可以贡献15亿元的净利润,且公司现在开始已经具备持续每年新机组投产条件。长江电力乌白电站收购后折旧200亿元,利润除分红外还有120元,其中包括按权益法核算的投资上市公司股票收益,这一部分大约不到一半的现金流入,实际每年有300亿元用于再投资,如果投资新能源和蓄能,现在的普遍情况收益率7%以下,大约可以20多亿的收益,且部分项目投资见效需要较长时间。

3、额外收益预期难以预料。先前在碳中和的风口强劲之时,大家对水电的内生动力给予较大希望,今年夏秋的缺水对水电的质地成色形成考验,水电的溢价空间面临品质和保供双重压力,局势不够明朗。至于水风光电互补的一体化优势,上面的收益率已经包括在内,格外的溢价优势不大。