大盘毫无抵抗的向下越过3000点,但不改对长江电力和华能水电的基本判断,继续看多。周五早盘实施短线操作,小幅盈利22.66元卖出前天买入的长江电力,买入下跌华能水电;下午长电回调,卖出坚挺的华能水电,卖出资金加少量备用资金买回长江电力,昨天长电仓位略有提升,华水仓位略有下降,总体仓位略有增加,动用少量备用资金。

即使大盘跌幅较大,不会对我们持股心态形成重大影响,仍然会根据公司经营发展和行业政策变化,不断审视操作和持股策略,大盘走势仅仅作为操作参考变量考量而言。大盘剧烈变动更容易形成个股股价波动,短线腾挪个股的机会更多,不过分关注账面资产额度变化,关注的是持股数量增加和持股成本的下降,耐心操作,追求更好的未来盈利。

当然,在当下看多长江电力和华能水电,是基于宏观形势和公司基本面现在做出判断,不是出于情绪化盲干。

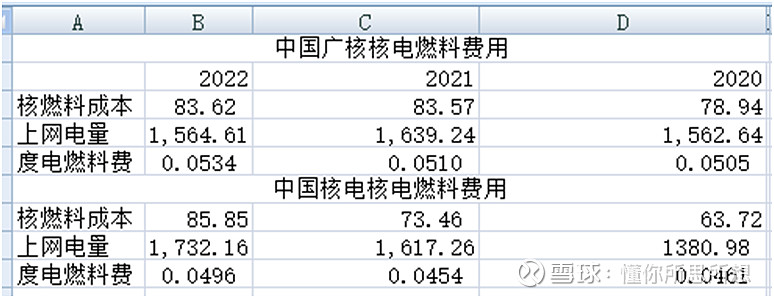

宏观上,年底之前有两个东西已经或即将明确。一是,火电容量电价,最大可能是30%的成本补贴,大致上在0.02-0.05元的补贴水平,这个在长电和华水送电区域早就以各种方式予以体现了,水准远远超出上面的数值,限于篇幅不再展开,可以肯定的是在目前煤炭价格之下,水电竞争优势仍然明显,包括与核电、火电、风光电的所有电源在内的竞争优势。二是,绿证的新政实施,水电将含有绿证,将有利保证水电在各类电源市场竞争中的优势。另外,随着风光电评价上网的到来,大水电配合风光电的竞争优势日益显现,很多单纯风光电项目要求强配储能,评价时代已经无法盈利,使得大水电配建风光电迅猛发展,长电和华能水电具有得天独厚的优势,尤其是华水,今年光伏装机快速发展,全年将实现240万千瓦的增量装机,远远超出先前130万千瓦的预定目标,有信息透露十四五华能水电的新能源装机将增加1500万千瓦。核电是最有与水电竞争的电源,目前看,在绿证方面核电吃亏,再有就是燃料费用存在上涨趋势,天然铀价格不断上涨,从2021年的40美元/磅上涨到目前接近70美元/磅,尽管中国核电与中国广核都是采取长协加参考现货的方式定价,但上涨隐忧还是存在,有分析预测天然铀将步入上涨周期,如此核燃料费用可能面临上涨问题。核燃料成本中天然铀占40%,其影响还是蛮大。

总之,2024年的水电整体生存环境可以保持稳定或略偏好。

由于三季度来水超好,长江电力的蓄水和华能水电的发电形势偏乐观。四季度华能水电要全力蓄水,现在华能整体出来大致在四成,小湾水位回升到1232.5米,糯扎渡水位回升到788米,年底蓄能不会太难看。长江电力10月20日已经完成蓄水,进度好于预期,目测出力在在7成左右,与实现四季度最低的800亿度发电预测目标极为乐观,极有可能超过预期。

业绩预测方面,华能水电2023年0.42-0.45元,2024年业绩在0.5元左右,合理股价7.2-9元之间。长江电力2023年可以保证1.2元,以目前发电水平,四季度可能超过800亿度,2023年业绩小幅高于1.2元的可能性很大,2023年业绩在1.45元左右,合理股价22-26元之间。两者现在股价均在估值的下限附近,必须保持乐观持股态度。

10月24日有长电解禁,基于我们的持股策略,不会太在意。