一份财报的数据很多,我觉得没必要一一罗列,具体数据建议还是自己看比较好,只挑其中几个比较重要的数据看一看:

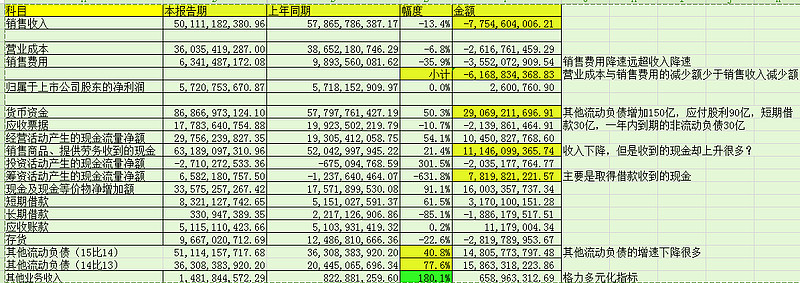

格力上半年营收501亿,同比下降13.4%;净利润57.2亿,同比增长0.05%,基本持平;货币资金869亿,增加290亿,或50.3%;销售商品、提供劳务收到的现金632亿,增加111亿,或21.4%;筹资活动产生的现金流量净额66亿,增加78亿,上期为负12亿;其他流动负债511亿,同比增加148亿,或40.8%,14年上半年数据为363亿,同比增加158亿,或77.6%。

这些数据看起来挺有趣,一个收入下降、净利润持平的企业,却有着强劲的现金流表现,几乎增长了300个亿左右的现金,我当时的第一反应是不可能!因为这不符合绝大多数企业的经营逻辑,在这样的情况下,企业的现金流一般会变差,因为经营有压力,必然对下游失去话语权从而丧失占款能力,但格力是个例外。

但仔细剖析这近300个亿的货币资金增量,我们又会发现其他问题,先来看看这300个亿的组成结构:其他流动负债150亿,应付股利90亿,短期借款30亿,一年内到期的非流动负债30亿。这里面,应付股利和短期借款很好理解,我就不多说了,而重点在于其他流动负债150亿和一年内到期的非流动负债30亿这两项,一共增加了180个亿的货币现金(非票据)。关于其他流动负债,之前大家的讨论已经非常多,也得出了一些结论,有认为是蓄水池的,有认为是应付而未付的返利的,莫衷一是。说实话,我对这个科目没有进行非常深入的研究,原因是多方面的:首先,因为公司从未披露过里面的计算方法,我们外人很难真正搞清,往往是盲人摸象的感觉,其次,容易从结果上来证实,如果是蓄水池,那么当企业经营不佳的时候自然会释放出来,届时就可以用结果来判断。从这次的半年报来看,我认为其他流动负债不是简单的蓄水池或者应付返利,而应该是一个混合体,既有应付返利,也有按原有政策无需返还的返利,至于这其中的具体比例,我还是不想去搞清楚也不需要搞的太清楚,因为既然是蓄水池而不是活水,那么如果企业经营方向出了大的问题,靠这点水是解决不了问题的。那么,这新增的150亿其他流动负债是一个什么水平呢?如果看了14年上半年该数据的同比增幅的话,我们就会发现,格力在这个科目上的增加速度在显著的下降,但绝对额依然庞大。从我个人的判断,造成这个数据增幅大幅下降的原因,应该是格力改变了之前的销售政策体系,从高出厂价高返利模式转向了低出厂价低返利的模式,这也从格力今年上半年毛利率下降4个多点幅度10%以上可以佐证,同时销售费用的降幅也大幅高于销售收入的降幅,而且也很有可能格力从其他流动负债中动用了一部分“蓄水池”来冲抵当期销售费用,以做到平滑业绩的作用;另一方面,去年年底冲销量,公司应该也制定了比较高的销售返利政策,而今年新冷年开盘延后,为了等待新的销售政策,格力也有可能推迟了去年四季度的返利发放,导致其他流动负债依旧大幅增长,而实际上并不是今年上半年新增的。而另外的30亿一年内到期的非流动负债应该是银行一年内将到期的长期借款,暂时不清楚格力为何要到银行借款,个人判断应该是用来做外汇套期保值的,因为美元相对于人民币持续升值,所以可以理解为什么格力会持有人民币借款,当然我对这块不是很熟悉,希望有懂行的同志过来释疑。关于其他数据,我不想太过深究,对于整体方向的判断没有实质性的影响。

另外,简单的提几点:1.可能的错误:投资万达最初投资成本为1,234,836,041.67元,期末为1,587,998,307.69,报告期损益应该为353,162,266元,不知道这里面是否是公司计算错误?2.珠海格力集团财务有限责任公司本期净利润307,568,400元,以后这个单列数据可以关注看看3.短期借款8,321,127,742.65原来3,578,773,331.48;长期借款330,947,389.35 上年同期2,258,969,252.88,整体借款水平有所上升,或许有特殊用途,但持有如此多的货币资金,在我看来依旧难以捉摸,后续继续观察 4.其他业务收入1,481,844,572.29,同比上升180.08%,速度非常快,但占比依旧不算很高,对这一块我会持续跟进,这是格力垂直和外延多元化的重要体现。

好了,关于数据部分就找几个关键点谈一谈,我一直以来的观点,投资首先要看商业模式,然后再用财务数据证伪,那么对于格力,我们除了看一堆财务数字,还应该思考什么问题呢?

首先,我们要从整体上把握格力这家企业:空调业务,依旧是格力的绝对主力业务,占比达到80%以上,是公司利润的主要来源,能够为公司带来强劲的现金流,但增长趋于平稳,也就是我们经常说的“现金奶牛”;而小家电、智能家居、上游配套产品、财务公司、装备制造等业务,整体收入占比低于20%,但增速较快,是格力今后转型重点想要发展的部分,也就是“问题业务”(并非贬义,而是指仍处于摸索阶段,依旧有很多问题需要解决的业务)。

如果我们把整个格力这样区分来看,就会发现:其实格力的现金奶牛业务和问题业务部分其实并没有太大的问题,而唯独缺少一块最重要的部分——明星业务。也就是说,目前格力的整体发展,有头有脚,但却没有腰,在这种情况下,会导致两个结果:投资者不敢给予格力太高的估值,因为分别就现金奶牛和问题业务进行估值,最终得到的结果就是目前市场所选择的;另一方面,企业也会进入焦躁期,因为大家都急于寻找这样的明星业务,希望将问题业务中的几个迅速培养成新的类似于前几年空调这样的明星业务。所以,我们看待格力,需要跳出所谓的财务数据,站在更高的角度来审视这家企业,可以明确的一点是,格力的现金奶牛业务将在很长时期保持稳定发展,不要被今年的一时调整所吓倒,我甚至怀疑格力是否将今年故意放弃,彻底放下增速包袱,沉下心来好好发展和培育自己的明星业务,又或者为可能的股权激励埋好伏笔。

那么,有了这个基石,我们还需要观察格力目前的“问题业务”中,哪些有可能成长为明星业务呢?我们可以一个一个来分析:

1.小家电,说实话,原先我对这块业务持有较高的预期,因为这是格力最容易实现多元化的领域,而且也更换了大松商标,一切朝着重新开始的方向发展。但随着时间的推移,以及从经销商、专卖店反馈的信息来看,格力显然并没有真正重视小家电业务,准确的说应该是没有“尊重”小家电业务。从产品研发、推广、运营等方方面面,都没有给予小家电足够的自主权,在一个比空调行业竞争更激烈、竞争对手更多的行业,把希望完全寄托于专卖店渠道,未免有点太过于单纯了。我一直认为,小家电作为格力具有后发优势的业务模块,完全可以跳出原有思维模式,采用纯电商模式来操作,只做线上,产品研发充分听取用户的建议,迅速灵活的营销活动,拉近与顾客之间的距离,同时由于只做线上,可以摆脱线下种种利益纠葛,轻装上阵,同时有很大的成本优势,完全可以对美的、苏泊尔等小家电品牌形成冲击,可惜格力的体制决定了这样的模式很难得到采纳。因此,对于小家电,如果没有总部级别的改革,短期内很难有质的飞跃。

2.智能家居,这块业务也是我之前比较看重的,但格力的努力却有点生不逢时。格力的智能家居,是以能源和环境为中心的整体系统,从能源和环境两个关键词我们可以发现,格力的产品是最受全球宏观经济环境影响的。说白了,格力的智能家居是以节能和环保为核心,这样的需求,在经济繁荣时期,各国政府会积极推动,老百姓也会积极尝试,但是在目前的经济环境下,在缺少政府补助、老百姓紧衣缩食的情况下的推广难度可想而知,所以在格力推出智能家居系统之后各种信息就寥寥可数了。但我认为,这个方向本身没有错,只是实现的时间需要退后,经济不可能一直萎靡,总有恢复发展的一天,格力决不能放弃在这个领域的技术积累,甚至应该更进一步的自我突破,不断降低产品成本,有朝一日在宏观经济向好之时就能充分发挥先发优势,毕竟节能和环保还是人类社会的主流诉求。所以,智能家居是最有可能成为格力明星业务的部分,有了地利、人和,唯独需要等待天时。

3.垂直业务,相信大家看到格力机器人的新闻就会理解目前格力在多元化选择上是多体系的,除了横向发展,垂直业务多元化也是格力的一大选择。从压缩机、电机、漆包线等相关传统业务,再到机器人、自动化设备等创新业务,格力都在不断的积累,由于自身体量庞大,所以格力在发展这些技术时,有一个先天优势就是可以自我消化产能,这就是普通企业所不具备的,传统业务的积累已经基本完成,除了自供以外已经开始外销,也就是进行产业化发展,后续发展速度会不断加快,从公司“其他业务收入”的数据也可以看出一些端倪;而像机器人、自动化设备等领域,格力现在仍处于摸索和起步阶段,虽然看到了一些成果,但是和世界先进水平应该还是有小差距,但格力的优势在于专注和对技术的不断探索,所以只要格力能够保持住这样的精神,在这些创新领域是可以有一番作为的,这也是我们国家在工业4.0时代为数不多可以寄予希望的企业。垂直业务,目前处于小步快跑的状态,属于需要厚积薄发的领域,我们可以持续跟进,相信5年以后可以有一个比较清晰的判断。

4.财务公司,也就是金融业务,和民营银行概念搭边,但看的出来,格力并不想玩这个概念,而是踏踏实实的利用自身财务优势,对上下游产业链进行金融服务,虽然也赚了不少钱,但按目前的情况看,或许不会成为格力今后非常重要的业务,除非——格力推出个人消费金融服务,但这也只是一个猜想罢了。。

从上诉的分析,我想我们对格力的整体面貌应该有了一个相对全面的了解,公司依旧是一家优秀的企业,随着主业进入平稳发展期,各新兴业务都处于逐步发展的阶段,但由于遇上了宏观环境的不景气,导致各方面看起来都显得不那么突出,甚至有一些缺乏动力,但如果我们拨开迷雾,探究这家企业目前到底在做着哪些事,并希望将公司带向何方,或许我们就会有不同的答案。

面对处于战略转型期的格力,我所采取的策略,就是给自己寻找足够的安全边际,怀着即使格力转型失败,也只是买了一只比较不错的企业债的心态,或许能够让我在接下来的日子里心态轻松的观察着或许是中国最优秀企业之一的格力在中国制造业披荆斩棘、乘风破浪!