前段时间从邻居浩哥家里杂物箱里发现老唐的书,我问他借来阅读一下,结果他说读书人视书如命,要我一包咪咪才能交换。一包割乌嗯滚打发完浩哥后我拿到老唐的书,结合网上杂七杂八的帖子,花了两天时间来学习老唐的体系。老唐的书我很早就听过,但一直没有阅读,一来我偏向读鬼佬的投资书籍以及一些偏数量化的资料,二来网上的评论褒贬各半加上价格不便宜,一直没出手。这次阅读后,我做了一些笔记,然后本着不唯上只唯实的原则,通过量化的方式对全市场做一个复盘回测,结果和预想的很不一样。

#笔记要点:

1、买点

假设企业隆基绿帽当年净利润10亿,预计三年后利润15亿,结合当下无风险利率=3%,三年后企业的合理估值=15/(3%)=500亿,按照唐的逻辑,高性价比买点就是三年后合理估值的50%即250亿出手,低风险偏好的可以在50%以下甚至更低买入。

2、卖点

买入后,满足下面之一则卖出

<1>当年市盈率等于50

<2>达到三年后合理估值市值的1.5倍

给定3年利润复合增长率的条件下,三年合理估值的1.5倍取决于无风险利率,有可能低于当年市盈率等于50对应的市值。

3、补充细节

a)关注利润持续性,注意周期性行业

b)谨慎对待依靠大量资本投入来盈利的企业

c)关注净利润现金含量低的企业

d)最好看扣非利润

由于看得比较仓促,必然会有所遗漏或理解错误的地方,有想法的人可以后面补充

#笔记讨论:

1、如何确定三年后净利润?

三年后净利润估算值=当前净资产*(1+roe*(1-分红率))*(1+roe*(1-分红率))*roe

三年利润累计增长率=三年后净利润估算值/当前净利润-1

2、达到理想买入点的时候,市盈率是多少?

理想买点是3年后合理估值市值的50%,则买入时市盈率=三年后净利润*(1/无风险利率)*50%/当前净利润=三年利润累计增长率 * (1/无风险利率)*50%

假设当年10亿净利润,当前无风险利率中枢=0.03,三年利润累计增长率=50%,代入上式,买入时市盈率=(1+三年利润累计增长率)*16.66 =(1+50%)*16.66=25倍,市值=250亿的时候买入

3、如果一直达不到卖点怎么办?

根据第2点的假设参数

情景1:市盈率达到50也就是市值500亿的时候就可以卖出;

情景2:达到3年后合理估值的1.5倍也可以卖出,3年后合理估值的1.5倍=10亿*(1+三年利润累计增长率)*(1/无风险利率)*1.5=10*(1+50%)*(1/0.03)*1.5=750亿;

在给定三年利润累计增长率=50%的条件下:当无风险利率=4.5%时,三年后合理估值的1.5倍=500亿;当无风险利率<4.5%时,三年后合理估值的1.5倍>500亿;当无风险利率>4.5%时,三年后合理估值的1.5倍<500亿;

针对设定目标点的卖出方法,我一直是存疑的。市场风云变幻,设定目标不一定达到目标,随着时间的推移,如果达不到目标,业绩也并没有按我们的预期增长,我们要怎么处理?如果一直拖下去,这样沉淀的成本会越来越多,因此我还是偏向用轮动的方式来卖出性价比低的机会。

4、谨慎对待依靠大量资本投入来盈利的企业

要大量投入资本来盈利的企业的负债率基本上会处于比较高的水平,比如一些航空股,本质上我们是谨慎对待ROA或资本收益率比较低甚至接近自身 利息支出(财务费用)/有息负债 这个值的企业。反之,如果像美股的麦当劳这种roa=10%+,借来美元利率接近0,那负债率高也没什么大不了。

#策略制定:

老唐的策略资料已经介绍完毕,接下来凭自己的理解做一套量化策略来看看老唐的逻辑能不能赚钱。为什么要做成标准化的量化策略?其实很多投资人学了很多理论知识,但临场选股总是有种乱花渐欲迷人眼的感觉。看到这个股质地不错,但总觉得存在一定的瑕疵,那个股符合选股标准,但公司前景不太匹配自己的认知。概括起来,就是不断陷于难以取舍的纠结当中。量化策略就是使每一步明确下来,使投资决策过程不再纠结。

纵观老唐的策略,核心的要点是以三年后合理估值的50%作为切入点,那么我们不妨将当下市值除以三年后合理估值作为量化选股的主因子(命名为LT),这个因子值越低,安全边际越高。

LT因子表达式:当前总市值/三年后合理估值=当前总市值/(当前净资产*(1+roe*(1-分红率))*(1+roe*(1-分红率))*roe*(1/无风险收益率))

这个因子要确定的变量是roe和分红率,我们可以借助之前发布的神奇公式文章里提到的寻找资本收益率稳定性方法(神奇公式文章1、神奇公式文章2)来选择roe稳定和近几年分红率比较可观的股票作为基本盘,然后从基本盘里选择LT因子最小的n个股票,通过定期轮动实现低买高卖。

策略规则:

s1:选取roe稳定性排名前1/3、分红率排名前1/3的股票作为基本盘。

s2:从基本盘中选LT因子最小的10支股票(LT因子越低,安全边际越高)

s3:每25天轮动监测一次(虽然轮动监测天数是25天,但策略换手率不会高,除非股票大涨或者业绩恶化导致性价比降低从而卖出,然后补进新的安全边际更高的新股票)

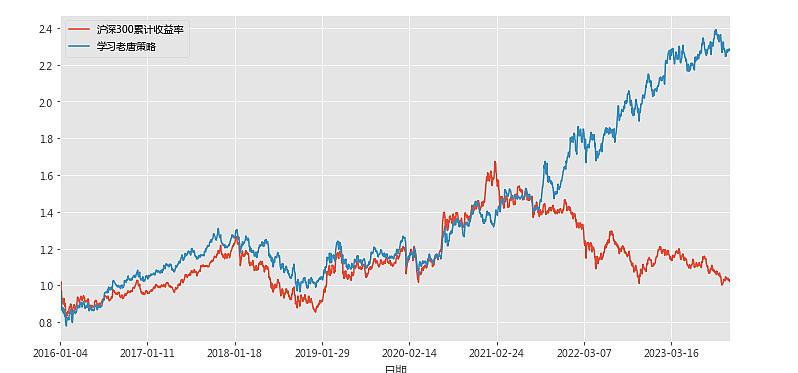

回测效果如下:

2016年至今,累计收益率127%,年化11.01%

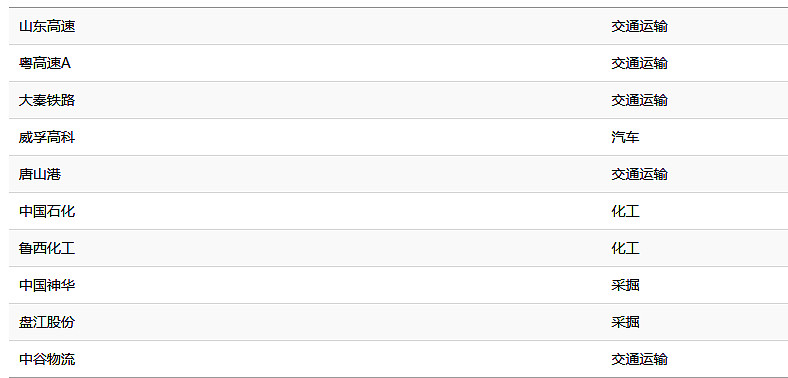

以2023年2月8日选股日为例,当期选出的10个股票如下

以xxx为例,选股日数据如下

分红率加权移动平滑均值=60%

roe加权移动平滑均值=12%

净资产=1397.13亿

总市值=993.11亿

三年后净利润估算值=当前净资产*(1+roe*(1-分红率))*(1+roe*(1-分红率))*roe=184亿

按老唐的方法,三年后合理估值=三年后净利润估算值/无风险利率=184/0.03=6133亿

LT指标=当前总市值/三年后合理估值=993.11/6133=0.16

老唐认为,对于业绩可持续企业,三年后的合理pe都是无风险利率,虽然我不认可这个说法, 但由于每个股票都是用这个称来衡量,我们只是比较横向性价比,而不是股票自身的历史性价比,因此还是合理的。就像有一个计量不准的称,我要从不同重量的10个苹果选出一个最轻的苹果是没问题的。

评论区可以聊聊自己最喜欢的一两本投资书籍,我看看球友对文章感不感兴趣会不会看到最后,如果多人感兴趣,以后就一直跟踪这个LT策略的最新持仓和收益情况