声明:本文仅作为个人投资思考记录,不构成投资建议。

对于2023年和黄医药的年报,我个人是比较满意的,是符合预期的。2023年11月和黄医药自研的呋喹替尼针对3L结直肠癌适应症在美国获批,获批后48小时就开出了第一个处方,并且海外定价为2.5万美金,而且7周(不到2个月)时间卖出1500万美金;这无疑验证了和黄医药在小分子领域研发能力和武田的超强的销售能力。和黄医药在2023年产品销售额为2.136亿美金,而计入和黄医药的销售额为1.642亿美金,增速均超30%;加上确认了2.8亿首付款,2023年盈利1.008亿美金,现金8.863亿美金。2024年肿瘤/免疫营收指引3-4亿美金,增速30-50%,这将取决于呋喹替尼二线胃癌获批时间点和呋喹替尼在海外销售的持续扩大。

毛利率

由于和黄医药在早期就赛沃替尼、索凡替尼分别与AZ和礼来有合作,包括2023年就海外权益授权给武田,因此计算起来比较麻烦,但是随着海外呋喹替尼销售额不断扩大,必然带来毛利率提升。

强大的现金储备

和黄医药是18A企业中,现金储备TOP5的存在,截止2023.12.31日,和黄拥有现金8.863亿美金,并且2023年收到上海和黄医药分红5030万美金,约3.5亿元。因此和黄医药逐步成为自给自足的创新药企,持有和黄医药不用为现金耗尽而担心,只担心和黄医药后续管线丰富度问题。

赛沃替尼还是在差异化的开发

(1)国内有谷美替尼、伯瑞替尼两个竞争对手,均获批用于治疗具有间质-上皮转化因子(MET)外显子14跳变的局部晚期或转移性非小细胞肺癌患者。赛沃替尼一线治疗携带MET14号外显子突变的局部晚期或转移性NSCLC患者的IIIb研究将会在2024年ELCC(欧洲肺癌大会)作口头报告,这是确证性试验,随着患者入组增多,临床疗效还是很大差异的,赛沃替尼安全性和疗效还是很值得期待的。

(2)和黄医药用赛沃替尼与泰瑞沙联用治疗二线MET扩增的EGFR TKI难治性非小细胞肺癌和一线治疗MET过表达的EGFRm+f非小细胞肺癌,并且差异化的开展了三线以上MET扩增的胃癌,并获得突破性疗法,用于支持注册上市。SACHI和SANOVO试验均在2024年年底完成临床入组,然后估计随访1年以上,毕竟泰瑞沙单药治疗PFS就要1年左右,因此2025年底左右就会有相应数据读出。

(3)SAVANNAH试验也会在2024年年底数据读出,如果数据好,将有阿斯利康向FDA提交新药上市申请,那么赛沃替尼成为和黄医药第二款出海产品;虽然强生Rybrevant人源化EGFR/MET双特异性抗体已经获批,但是NCCN建议联合化疗作为NSCLC患者的一线疗法,这些患者肿瘤带有EGFR外显子20插入突变,而没有针对MET异常的真实数据。不过AZ也有了EGFR/c-MET ADC,到底在赛沃替尼用多少力,还是看阿斯利康内部研发的优先级啦。

呋喹替尼将成为和黄医药最强的核心管线

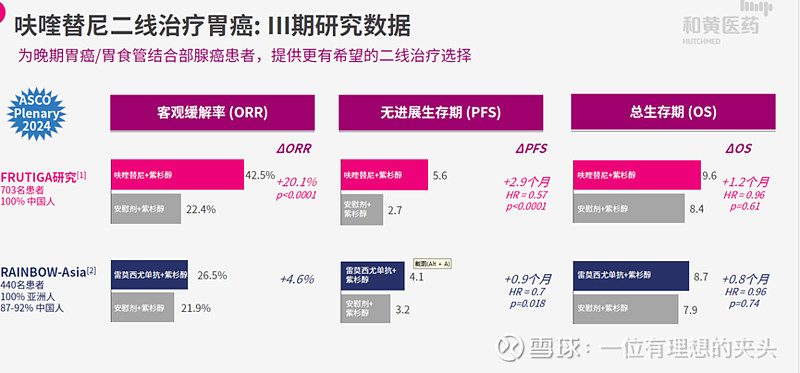

(1)和黄医药在2024年ASCO plenary公布了二线胃癌的III期数据,ORR和PFS都显著化差异,但是OS没有达到显著化差异,只能说获益,相比对照组提高了1.2个月。这大概是由于随访的对照组患者在后期进行了其他治疗,导致生存患者数量增多,而导致了试验结果的差异性。而礼来的雷莫西单抗从试验数据来看,比呋喹替尼疗效差比较多,而且在2022年3月,希冉择(雷莫西尤单抗)联合紫杉醇获国家药监局批准,成为我国首个且唯一被批准用于晚期胃癌二线治疗的靶向药物。那么呋喹替尼大概率会被CDE批准上市。

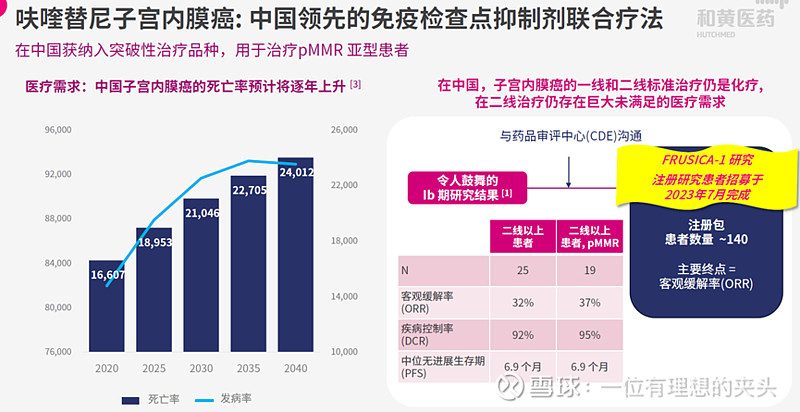

(2)呋喹替尼联合信迪利治疗二线子宫内膜癌获得突破性疗法,打算2024年年初提交上市申请,临床疗效非常好,而且拥有巨大为满足的医疗需求。

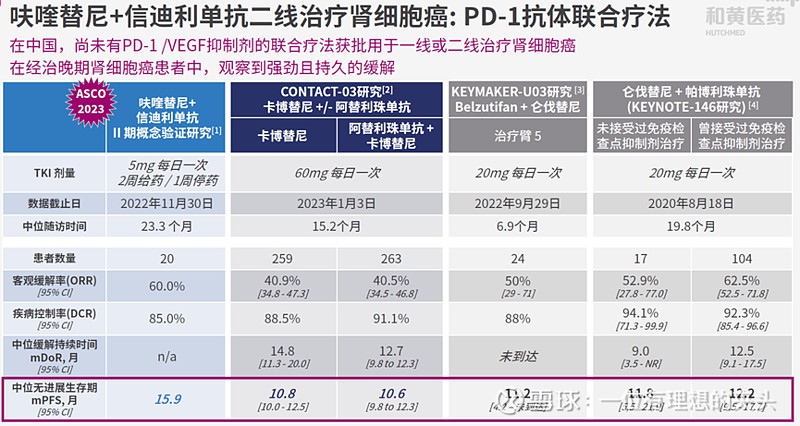

(3)呋喹替尼联合信迪利治疗二线肾细胞癌则在2024年年底读出结果,但是2023年ASCO上公布的数据来看,信迪利联合呋喹替尼治疗二线肾细胞癌获批非常稳了,期待早点获批。其实从信达生物跟和黄医药呋喹替尼联合用药的两个试验,可以看出信达生物的临床执行效率确实比一般的biotech高很多。这个是信达生物和和黄医药双赢的两个试验,可能对两者的销售都有一定的贡献。

(4)最令人期待的还是呋喹替尼在欧盟和日本获批三线结直肠癌。预计2024年年中呋喹替尼在欧洲获批,在2024年底在日本获批,期待早点获批,这将直接影响到呋喹替尼在海外的销售额。

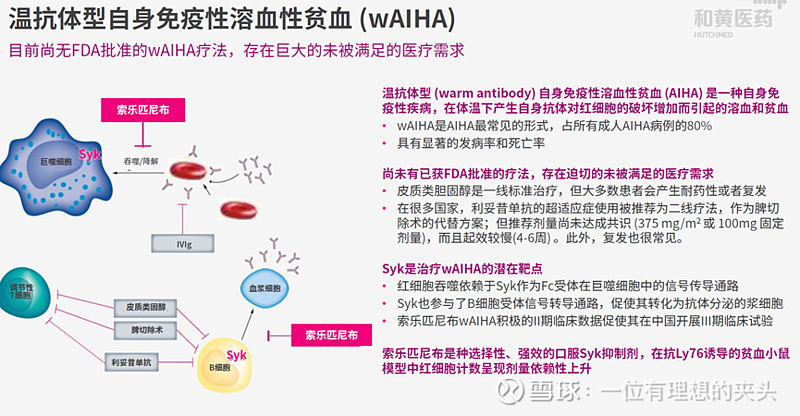

潜力黑马索乐匹尼布

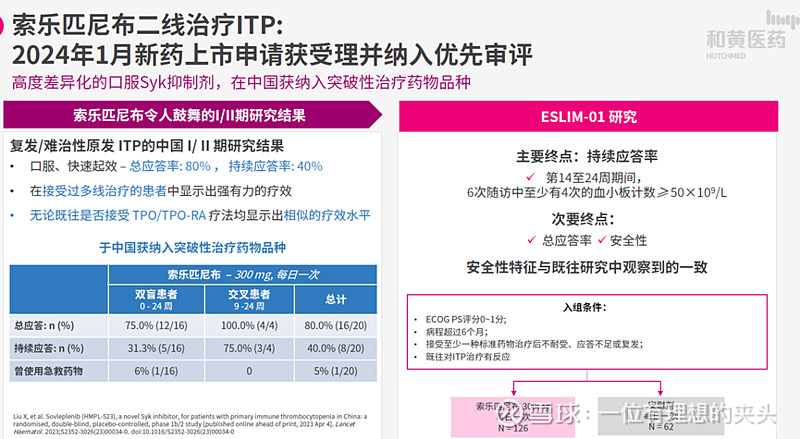

(1)索乐匹尼布在2024年1月新药上市申请获得优先评审资格,估计2024年底会上市。另外索乐匹尼布已经由FDA获批了针对免疫性血小板减少症的剂量探索研究,数据读出后将完成海外BD,毕竟目前针对ITP则是全球BIC的syk靶点抑制剂。

(2)索乐匹尼布治疗温抗体型自身免疫性溶血性贫血在中国的II期临床已经达到主要重点(NCT05535933),并且将开展III期临床。我个人认为这个适应症在尚无标准疗法,在美国开发将会有很大的潜力,这将是索乐匹尼布出海成功最大的亮点。

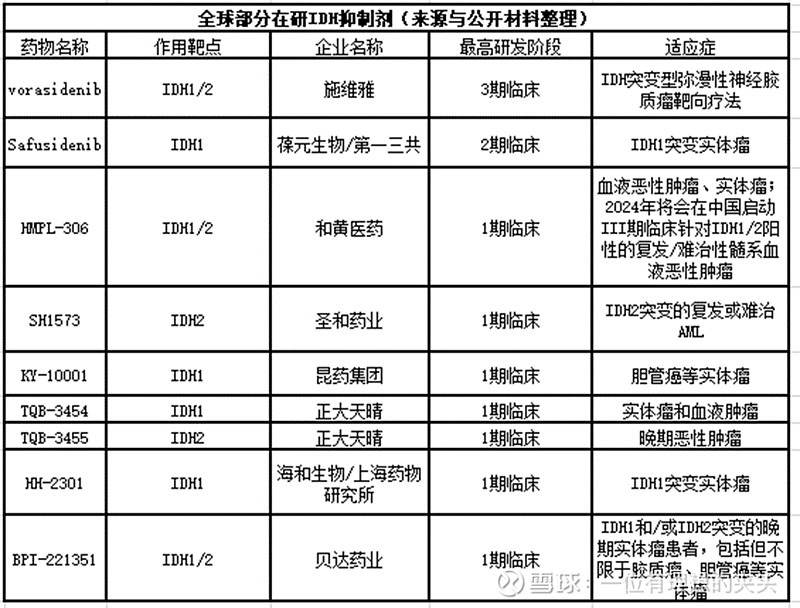

HMPL-306

和黄医药将于2024年在中国针对IDH1/2阳性的复发/难治性髓系血液恶性肿瘤启动III期临床研究,这个靶点研究进展如下图所示,和黄医药还是比较快的;而施维雅的vorasidenid应该在2024年下半年获得FDA批准治疗IDH突变型弥漫性神经胶质瘤靶向疗法,该药物有望成为治疗这种侵袭性且无法治愈的脑癌的第一个靶向疗法。而原来基石药业拥有vorasidenid国内的开发权益,但是在2023年11月返还给施维雅了。那么国内和黄医药将会在针对IDH1/2阳性的复发/难治性髓系血液恶性肿瘤适应症上领先所有国内一众药企。

其他研发计划

和黄医药内部可能也有自己的研发优先级计划,可能更多的围绕能够内部联合用药开发策略。

(1)和黄医药凭借小分子研发优势,通过优化linker和payload切入ADC领域,这将会打破我认为和黄医药一味追求盈亏平衡,而放弃进一步开发新药的顾虑。

(2)menin抑制剂则带我们进入到表观遗传学,有报道研究 Menin抑制剂对KMT2A重排和NPM1突变的白血病均有效,那么menin抑制剂则是和黄在血液瘤尤其是AML方面的深耕。目前全球应该不超过15款新药,也都在临床早期,期待和黄公布早期的临床靶点。

(3)HMPL-453启动用于治疗FGFR2融合的胆内胆管癌患者的II期临床注册试验,但是这个患者群体太小了,就是获批后市场空间也不大。

(4)他泽司他是引进IPSEN的EZH2口服抑制剂,将会在2024年年中提交三线以上的R/R FL适应症上市申请。

2024年催化剂

(1)呋喹替尼联合化疗二线治疗胃癌获批,这个时间点将会影响到呋喹替尼的国内销售增速。

(2)呋喹替尼在欧盟和日本获批三线结直肠癌。相信武田的销售能力和效率,能够在日本和欧洲拿下部分市场,毕竟日本式武田的老巢。

(3)呋喹替尼联合信迪利治疗二线子宫内膜癌获得突破性疗法,提交上市申请(CDE)。

(4)索乐匹尼布获批二线免疫性血小板减少症,意味和黄医药第四个自主研发的小分子药物获批,同时也证明和黄医药进入自免药物的决心,和黄医药也会组建自免的销售团队,可能也为后面温抗体型自身免疫性溶血性贫血适应症获批奠定自免方面的优势。

(5)索乐匹尼布在美国和欧洲开展针对免疫性血小板减少症的剂量探索研究(临床试验已经获得FDA批准),数据读出后,2024年底或者2025年进行海外BD。

(6)赛沃替尼一线治疗携带MET14号外显子突变的局部晚期或转移性NSCLC适应症提交上市申请,后续为赛沃替尼的销售增速带来强大的支撑。

(7)SAVANNAH试验在2024年底达到重点,将有阿斯利康向FDA提交新药上市申请,那么赛沃替尼成为和黄医药第二款出海产品。

(8)他泽司他是引进IPSEN的EZH2口服抑制剂,将会在2024年年中提交三线以上的R/R FL适应症上市申请。

总结

和黄医药是一家不用担心现金流问题,而稳健上进的biotech。呋喹替尼完成海外BD和国际商业化,而接下来会有赛沃替尼或者索乐匹尼布第二个或者第三个完成海外商业化或海外BD。和黄医药贯彻差异化的研发策略,将索乐匹尼布开发的二线治疗温抗体型自身免疫性溶血性贫血适应症推进到3期,而且FDA尚无批准相关药物,而且通过索乐匹尼布进入自免领域,而OX40和三代BTK自免适应症都授权给了创响生物开发;凭借小分子研发优势,进一步优化linker和polyload切入ADC领域,也敢于闯入menin抑制剂研发的空白领域(全球尚无相关产品上市),已经算是一家已经上岸的biotech药企,缺点就是还不够激进一些,不过在IDH1/2没有完成临床II期,就计划在中国开启针对IDH1/2阳性的复发/难治性髓系血液恶性肿瘤启动III期临床研究,让我看到了百济神州早期的影子。