$苹果(AAPL)$ 定性是看对了的,见 网页链接 “iPhone始终是性价比最好的手机,iPhone整体用户体验起码比其它手机领先三年,苹果公司甚至在手机上有审美定价权” ,但是呆会计算错账了。一直把苹果列为只有个位数增速的那一档,不管是DCF也好、业绩测算也好,都是用个位数算,于是得出的结论是苹果非常非常贵。

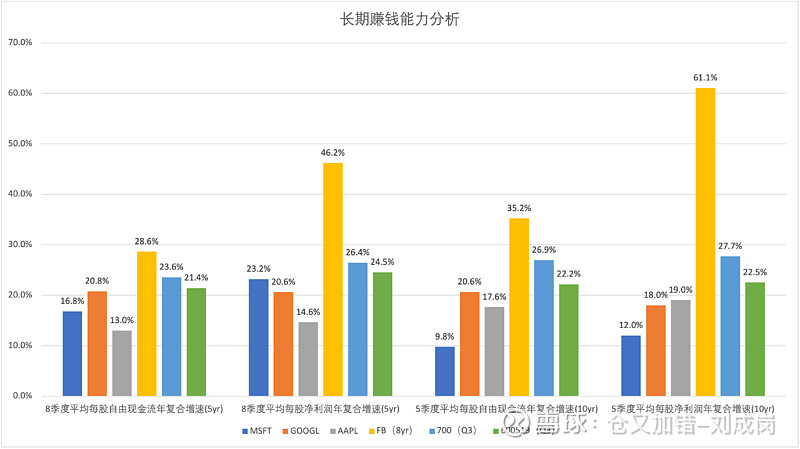

今天复盘自选股里的几家公司的时候发现,低估了苹果的赚钱能力。

发现苹果创造自由现金流的能力并非个位数。再深入扒拉。

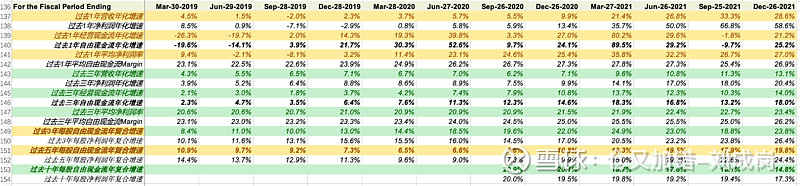

发现大部分季度里净利润和自由现金流增速高于收入增速,每股自由现金流增速更高。

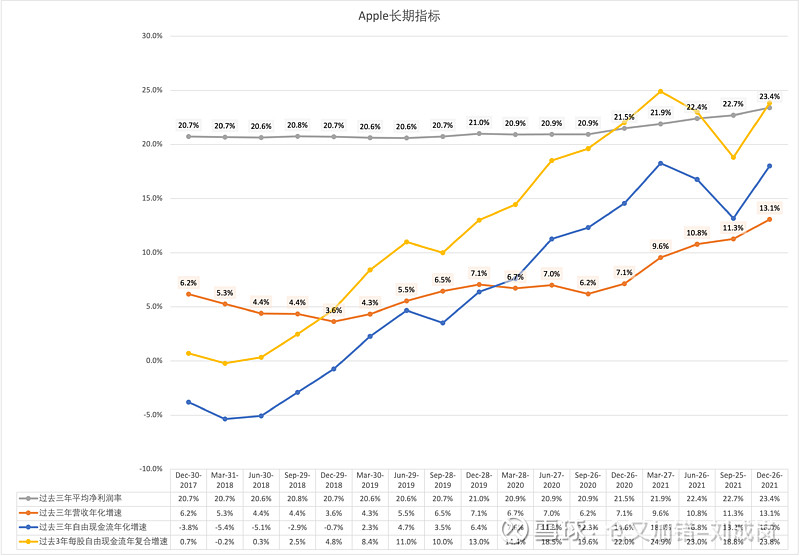

这个图更直观,灰色的线是利润率,在灰线的作用下蓝线(自由现金流增速)比橙线(收入增速)斜率大,在回购的作用下黄线(每股自由现金流增速)比蓝线(自由现金流增速)斜率大。

但是,且慢,2020Q3发生了一件影响行业格局的事情。

2020Q3后的收入增速提高和hw被禁有正相关性,那么结合2020Q3以前的数据深入分析,利润率提升的原因可以深入看下。

以CY 2020Q3为分界线来看比较清楚,因为hw制裁发生在2020Q3。

2020Q3前:

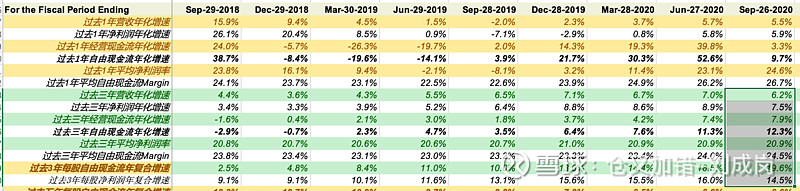

2018Q3 LTM的综合毛利率是38.3%。

Products的毛利率从2018年Q3的34.4%降到2020年Q3的31.5%。

Services的毛利率从2018年Q3的60.8%升到2020Q3的66.0%。

Services收入占比从2018年Q3的15.0%升到2020Q3的19.6%。

2020Q3的综合毛利率是38.2%。

2020Q3后:

2020Q3的综合毛利率是38.2%。

Products的毛利率从2020年Q3的31.5%升到最新的36.5%(这部分受竞争影响)。

Services的毛利率从2020Q3的66.0%升到最新的70.7%(这部分受规模效应的影响)。

Services收入占比从2020Q3的19.6%一直保持在19%上下。

2021Q4的综合毛利率是43.0%。

所以,如果有hw的竞争,苹果的毛利率很可能就保持在38%左右,2020Q3前Services收入占比的提升也并没有提升毛利率。

假设有hw的竞争,且苹果保持现在的回购速度,苹果的每股自由现金流增速差不多应该是2020Q3水平,那么我原来对苹果的个位数增速的认知是错误的,现在我倾向于苹果的增速差不多是15%-20%之间。

利益披露:发文之日, $大愚基金(P000768)$ 不持有 $苹果(AAPL)$ ,未来72小时内没有交易计划。