先看财务数据。

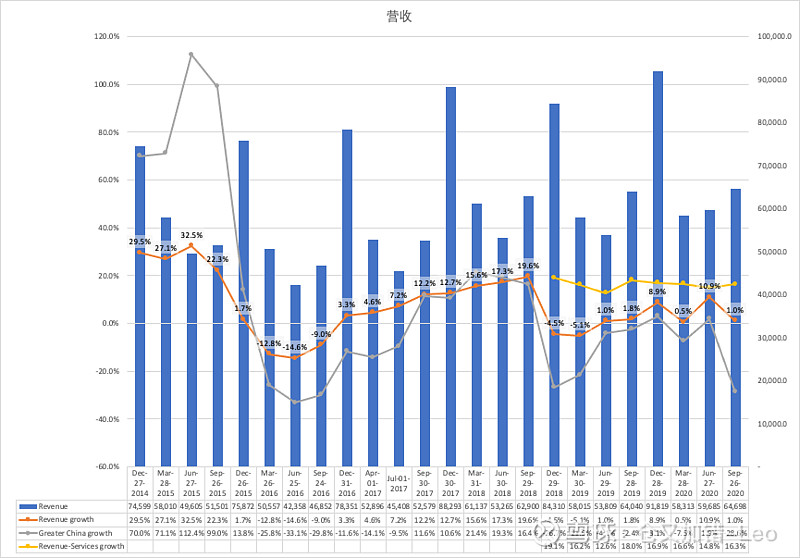

中国区兴则营收兴,中国区衰则营收衰,过去几年来一直是这样。这个问题值得担心吗?仓老师认为无需担心,iPhone始终是性价比最好的手机,iPhone整体用户体验起码比其它手机领先三年,苹果公司甚至在手机上有审美定价权,以前只有两种颜色,消费者称赞,现在有很多种颜色选择,消费者还是称赞。

硬件营收增速长期维持在一个很低的水平,接近0增长甚至负增长,我认为这是必然的结果,因为手机市场总量饱和了,且竞争非常激烈,经过长达十年的竞争,iPhone的市场份额基本稳定。除非。。。见下文。

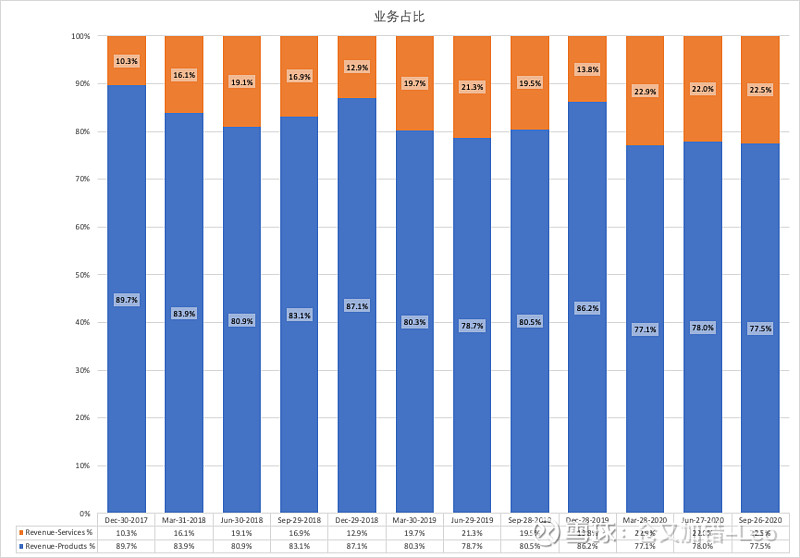

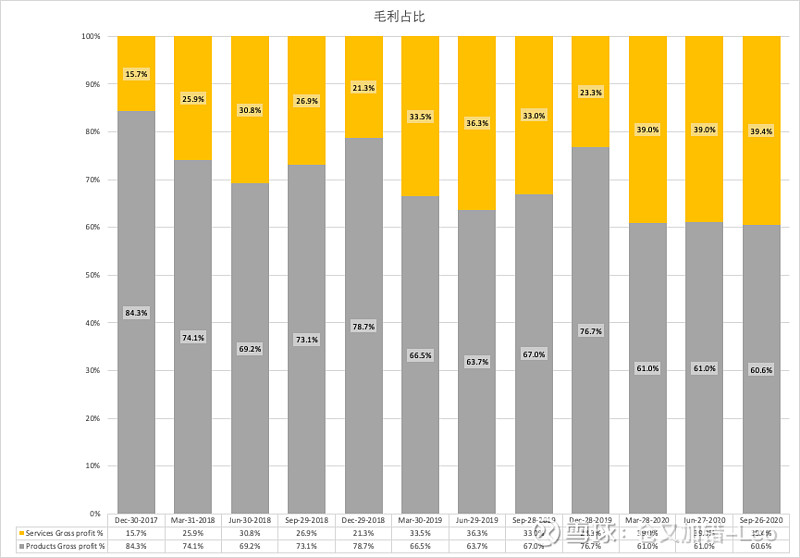

成本费用长期来看,硬件的成本占比一直在升高,靠Services降低成本占比才使得综合成本维持在一个稳定的水平,反过来猜测,是不是公司有意识地、战略性地降低硬件的售价扩大用户群体,进而谋取在Services上赚钱?

Services收入占比小步提升,Services毛利润占比大步提升,所以才有上面的猜测。

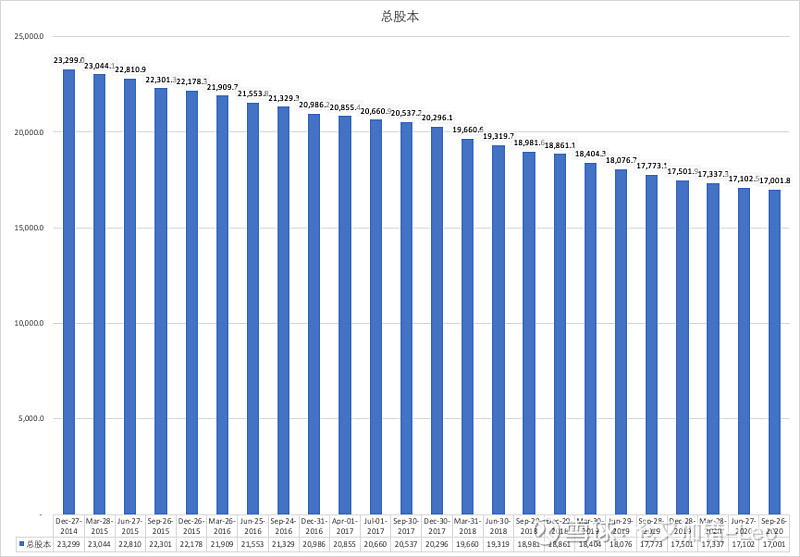

PS:Excel里怎么把上面两个图合成一个图两根柱子并排?

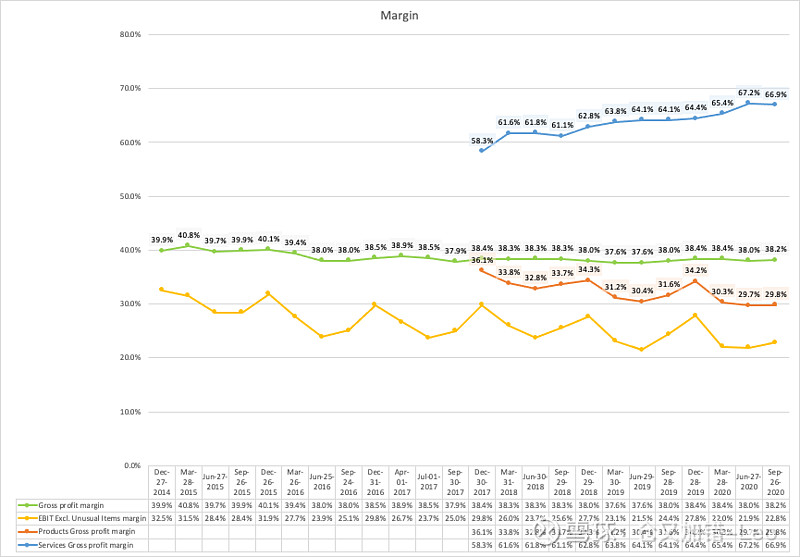

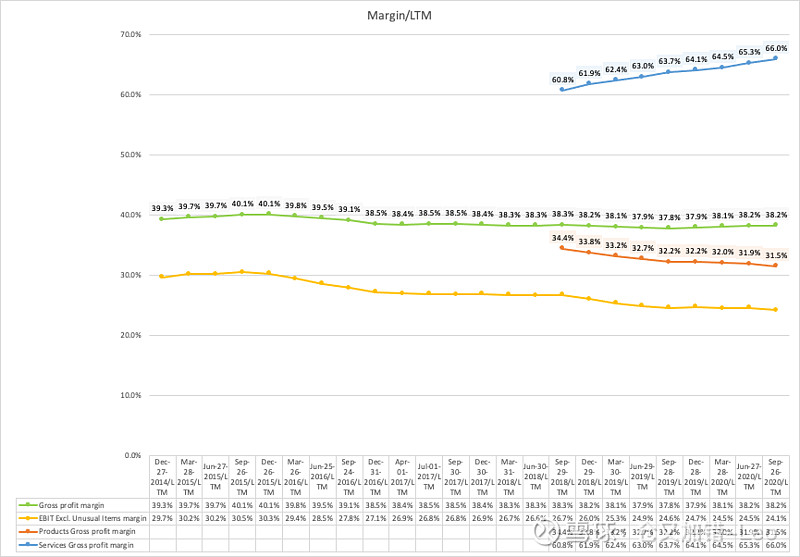

毛利率比较稳定,原因上面讲过了,LTM Normalized运营利润率从14年底的29.7%降到本季度的24.1%,主要原因是研发费用增加,LTM从14年底的3.3%提升到本地度的6.8%,大力发展自己不擅长的Services嘛,肯定要投入更多的研发。

回购和分红一直在进行,这也是大家喜欢苹果的重要原因之一。

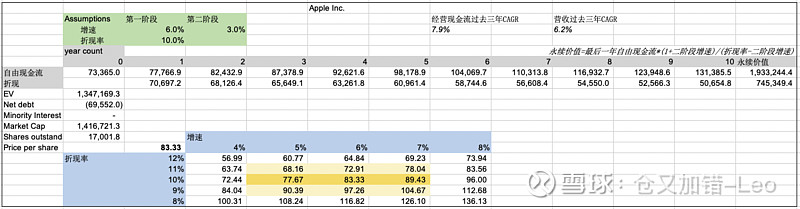

最后是DCF估值,一个字:贵。

整体点评:

1、iPhone一直领先其它手机,长期来说维持市场份额没啥问题,短期的小波动可以无视。

2、iOS的生态一直很强大很稳定。

3、硬件的增长可以认为是0。

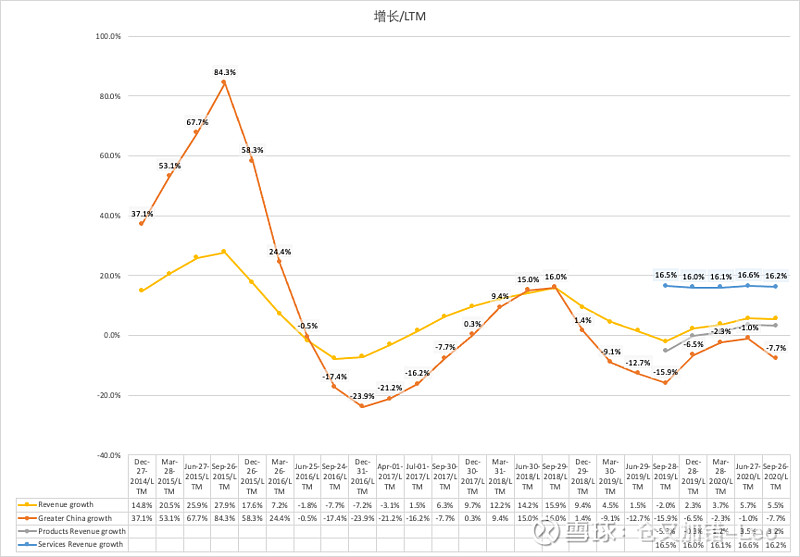

4、Services LTM 增速一直很稳定在16%多一点,Services稳定增长的内因是什么?我没有答案,为什么不是增速越来越快?为什么不是增速越来越缓?

5、苹果长期能做好Services吗?我倾向于除了抽苹果税和卖流量外的其他Services很难做好,从苹果现在及过去的互联网产品的体验来看,很难得出正面的看法,并且,问题4 的答案可能就在于此。

6、贵。

利益披露:发文之日, $大愚基金(P000768)$ 不持有 $苹果(AAPL)$ ,未来72小时内没有交易计划。