都说投资是投未来,那腾讯是一个什么样的未来呢?

定性来看,腾讯连接的是人和人,满足的是100%用户的100%刚需——通讯——的需求,在我的2019嘉年华演讲 中指出,“关于微信这个产品我的一个基本判断就是在人机交互方式没有发生变化的时候,它是不可被战胜的,没有对手。当人机交互发生大的变化的时候,比如说9年前从PC到了手机这样一个大的变化的时候,我判断腾讯还是有大概率取胜。”,定性上的腾讯是坡长、雪厚、生意模式好、具备非常高的确定性的一个标的,现在如此,未来也如此。

再从定量来看下。

1、微信的用户几乎覆盖全国网民,不再增长了,至于国际化因为众所周知的原因就别指望了。

2、QQ用户在下降。

3、早些时候增长主要靠提升游戏ARPU。

4、更早些时候增长主要靠用户数增长。

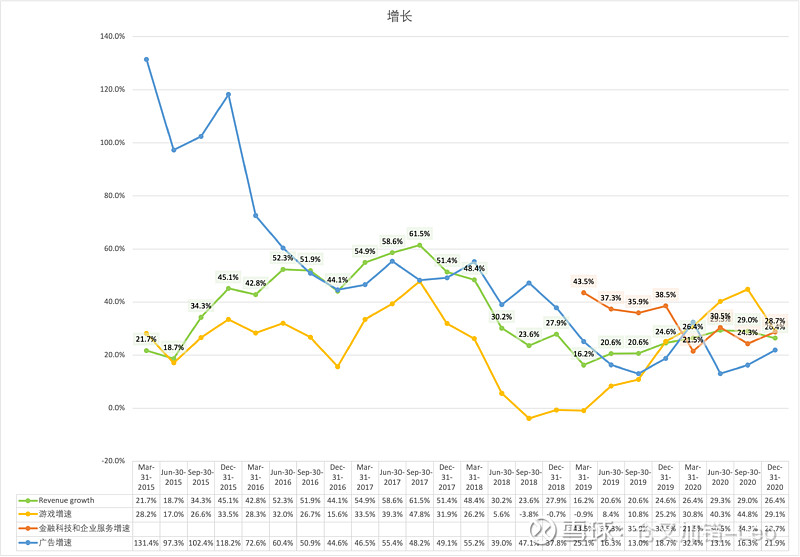

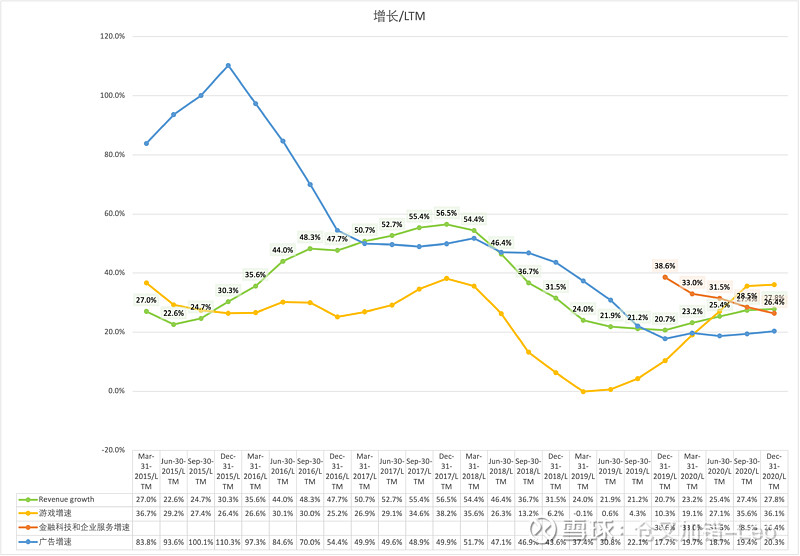

增长到今天,到底增长得怎么样?看下图:

这个表格从左到右看,除了“过去三年平均净利润率”之外,没有一项的数字不是在减少的,“过去三年平均净利润率”没有减少是投资收益在支撑,这个情况如果继续下去,那腾讯是一个什么样的未来呢?是不是雪越来越薄了?

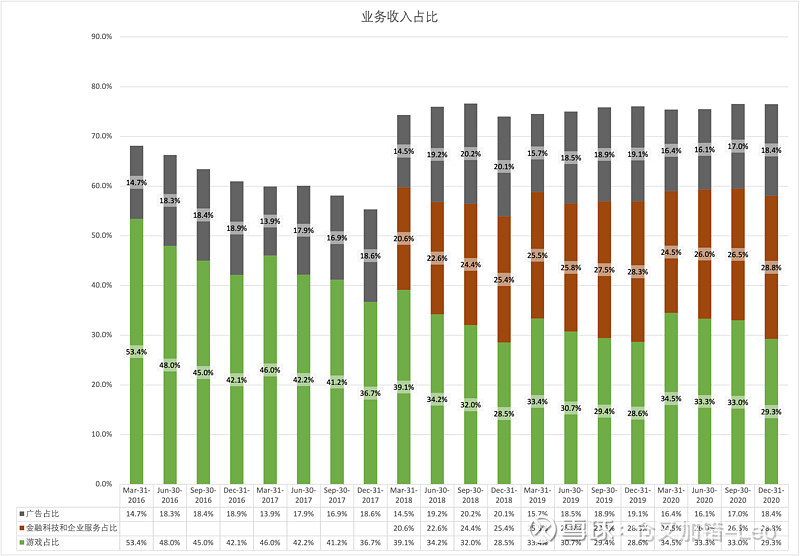

根据腾讯管理层给出的指引——我也认同——腾讯下一个接力棒靠小程序商业化、金融和云计算,那这些接力棒有信心接上吗?看下图:

我得出了几个结论:

1、增长还是主要靠游戏。

2、所谓的下一个接力棒to B业务收入占比快赶上游戏,但,增速却很不理想。

to B业务的28.7%增速拆开来看,电话会议上讲金融27%,云30-40%,那云计算应该接近30%而不是接近40%才能算出总数28.7%来。

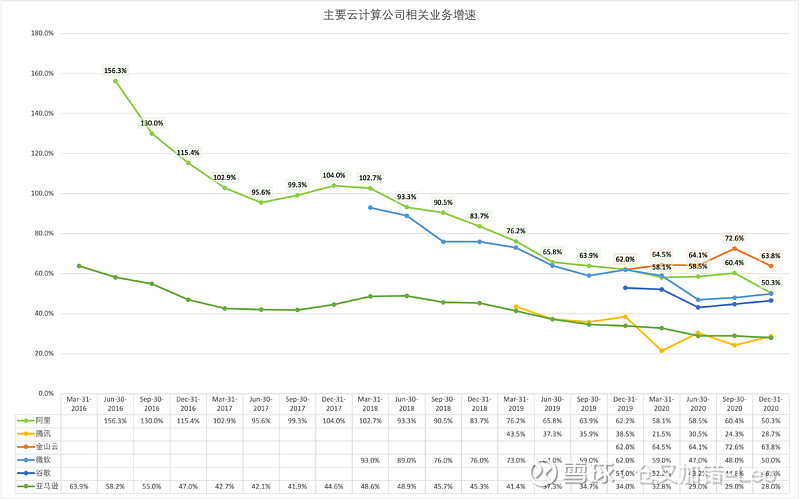

看下别人家的云计算:

金山云63.8%,体量比腾讯云大的阿里云50.3%,体量比它大N倍大AWS是28%,30%-40%的增速绝对是不及格的!

另外,2020年疫情的时候,游戏、视频、通信的云计算客户需求全部都是暴涨的,2020Q1的基数会很高, $金山云(KC)$ 给出了一个很保守的2021Q1的指引,那在这个高基数之上,腾讯云2021Q1能指望多少增长?个位数?当然,这仅仅是一个季度的问题,不算问题,只是提一句。

总之,to B业务的战斗力太低下了!

3、朋友圈广告的加载率已经快到会伤害用户体验的极限了,除非小程序加快商业化速度,否则广告的增速也不要指望。

至于另外一个接力棒,小程序的商业化,还在缓慢起步,近期是指望不上对营收和利润的贡献的。

另外是视频号的商业化,应该主要以广告为主,视频号我的观点是产品暂时立住了,但接下来和快手、抖音抢用户及用户时长,需要强运营,而张小龙团队似乎是不怎么鸟运营的样子,比如对包括明星在内的KOL不屑一顾,这块再观察吧。

在一致看好的风声中泼点冷水,当然,上面讲的都是短期或中期问题,不改变对腾讯的长期看好,大愚基金也持有第二大仓位腾讯。

最后,补充说下估值,首先是投资收益怎么算,根据图1表格,可以认为投资部分提升了5-8%的净利润率。腾讯2020年营收4820.64亿,按20%增速增长5年,11995.29亿营收,按20%的净利润率年赚2399.05亿人民币,按25%的净利润率年赚2998.82亿人民币。5年后赚这么多,现在这个股价合不合理您自己判断。

利益披露:发文之日, $大愚基金(P000768)$ 持有 $腾讯控股(00700)$ ,未来72小时没有交易计划,本文不构成投资建议。