$海螺水泥(00914)$ 这估值,属于比较明显的低估嘛。

定性来讲,水泥属于永续经营行业,公司是行业龙头,有不可复制的地理优势,低成本石灰矿大概可供开采30年以上。

定量来讲,负债率低(20%),资本开支可控(资本开支占经营现金流22%),存货占总资产比例极低(3.12%),应收帐款占总资产比例极低(1%)且1年内到期的应收帐款占总应收帐款的95%,过往业绩好:过去5年平均毛利率32.81%、净利润率21%、ROE21.14%、ROA 15.65%、ROI 19.47%,持续分红,5.26%股息率。

不利因素方面,雨水、基建、地产政策的不利影响总不会一直持续,长期来说水泥使用量跟GDP正相关,供给侧则被卡着脖子的情况下水泥价格也是一个长期上涨的趋势。

公司经营免不了起起伏伏,拉长时间看,水泥行业龙头,年复合增长率5%总是可以的。

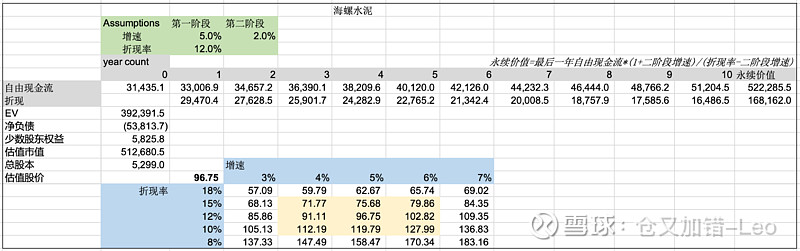

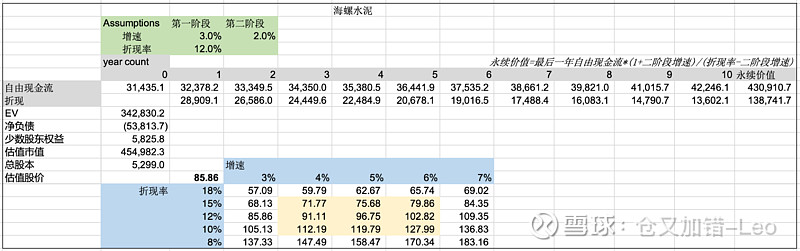

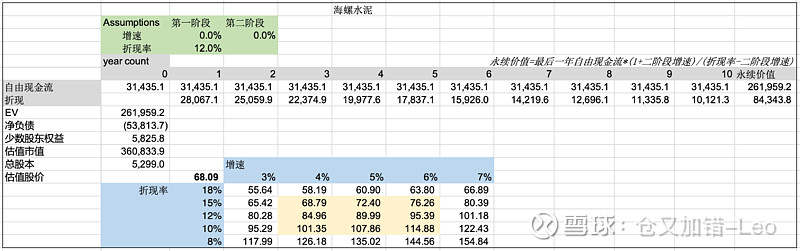

DCF算一下

正常估值,一阶段5%,二阶段2%,合理估值96.75港币。

悲观点,一阶段3%,二阶段2%,合理估值85.86港币。

极度悲观,从此不再增长,合理估值68.09港币。

上周五收盘价45.60港币,我错在哪里?

精彩讨论

V只买不卖2021-02-07 13:31主要是赛……道……

时光里的角落2021-02-07 13:53这类企业静态估值是够便宜。

但是然后呢?我们怎么实现我们的收益?靠股价估值提升吗?我们能得到什么?

分红?3 0%的分红相对于账上的现金,显得有点吝啬。

回购?印象中也没有过。

资产配置?海外一个劲儿投,边际效益还真看不准。

其实海螺最应该做的,就是利用好向上的现金,在行业景气的时候,加紧分红,回购;行业低谷时,耐心收购,增加区域集中度。这样一来,即使不增长,收益率基本上能到10%以上。

但是,它把现金放在了公司账上吃利息。

想想,作为小股东,我们能得到啥?

$海螺水泥(SH600585)$ $格力电器(SZ000651)$

明镜止水1232021-02-07 14:15复制下无股老师今年的一段话

2、市场化程度是重要因素

对于A股与港股的中国企业而言,除了上面的二个因素外,还必须关注被市场忽略的第三个决定股票涨跌的因素“经济体的市场化程度”。

A股这10年指数之所以没有反应经济总量与真实的盈利水平的提升基本面而长期滞涨,一个重要原因可能是这10年事实上经济体的一些领域市场化程度下降了。从调控的手段而言,供给测改革的可以理解为是另一种计划经济对市场的干预。

股票市场是市场化高达发达的产物,我们必须了解:股票市场往往只信市场化的力量,非市场化的东西在股票市场往往很难被认可,甚至是不太值钱的。

市场就是这样,我们得面对现实。这几年很多赌供给侧改革后周期股因供求关系改善使得头部企业股票会大涨的投资者,基本上都没赚到钱,甚至被市场边缘化。虽然最终这些周期股头部企业的盈利是大增了,但是估值却大幅下降了,一正一反,周期股头部企业的市值其实没增加。

因为市场的逻辑是:你今天可以通过看得见的手限制产能供给改变供求关系,明天同样可以用这样的手段(比如通过政府相关部分直接约谈企业负责人)限制你的产品价格,大幅消减你的利润率。

因为市场的“认知”是:股票只有市场竞争后形成的供求关系才认为是真实的供求关系,通过市场竞争后形成的最终盈利才是被认可可以用来估值的真实的盈利。

这个认知非常关键,我们必须面对。

低估与价值2021-02-07 14:25海螺水泥虽然以自由现金流的方式估值明显低估了。但是仅以这一个点去观察则容易得出错误的结论。首先自由现金流的用处是什么?1是再投资扩大未来营收以及利润。即内生性增长。2是用于分红,提高股息率。目前就这2点来说海螺是否都没改善的迹象。那么大把的现金留存在公司账目上既不能带来成长又无法带来现金流收益。因此自由现金流估值失效了。简单来说海螺已经触碰到了成长天花板,同时分红率又无法提高。

piggy01082021-02-07 13:49另一个基建狂魔的历史,也供各位思考

全部讨论

这类企业静态估值是够便宜。

但是然后呢?我们怎么实现我们的收益?靠股价估值提升吗?我们能得到什么?

分红?3 0%的分红相对于账上的现金,显得有点吝啬。

回购?印象中也没有过。

资产配置?海外一个劲儿投,边际效益还真看不准。

其实海螺最应该做的,就是利用好向上的现金,在行业景气的时候,加紧分红,回购;行业低谷时,耐心收购,增加区域集中度。这样一来,即使不增长,收益率基本上能到10%以上。

但是,它把现金放在了公司账上吃利息。

想想,作为小股东,我们能得到啥?

$海螺水泥(SH600585)$ $格力电器(SZ000651)$

复制下无股老师今年的一段话

2、市场化程度是重要因素

对于A股与港股的中国企业而言,除了上面的二个因素外,还必须关注被市场忽略的第三个决定股票涨跌的因素“经济体的市场化程度”。

A股这10年指数之所以没有反应经济总量与真实的盈利水平的提升基本面而长期滞涨,一个重要原因可能是这10年事实上经济体的一些领域市场化程度下降了。从调控的手段而言,供给测改革的可以理解为是另一种计划经济对市场的干预。

股票市场是市场化高达发达的产物,我们必须了解:股票市场往往只信市场化的力量,非市场化的东西在股票市场往往很难被认可,甚至是不太值钱的。

市场就是这样,我们得面对现实。这几年很多赌供给侧改革后周期股因供求关系改善使得头部企业股票会大涨的投资者,基本上都没赚到钱,甚至被市场边缘化。虽然最终这些周期股头部企业的盈利是大增了,但是估值却大幅下降了,一正一反,周期股头部企业的市值其实没增加。

因为市场的逻辑是:你今天可以通过看得见的手限制产能供给改变供求关系,明天同样可以用这样的手段(比如通过政府相关部分直接约谈企业负责人)限制你的产品价格,大幅消减你的利润率。

因为市场的“认知”是:股票只有市场竞争后形成的供求关系才认为是真实的供求关系,通过市场竞争后形成的最终盈利才是被认可可以用来估值的真实的盈利。

这个认知非常关键,我们必须面对。

海螺水泥虽然以自由现金流的方式估值明显低估了。但是仅以这一个点去观察则容易得出错误的结论。首先自由现金流的用处是什么?1是再投资扩大未来营收以及利润。即内生性增长。2是用于分红,提高股息率。目前就这2点来说海螺是否都没改善的迹象。那么大把的现金留存在公司账目上既不能带来成长又无法带来现金流收益。因此自由现金流估值失效了。简单来说海螺已经触碰到了成长天花板,同时分红率又无法提高。

今年煤价大涨,煤是生产水泥的重要原料,大概是生产成本的三分之一,所以短期走势被压制了。

错在现在这市场的参与者都喜欢买那些看上去马上能涨一倍的,至少他们是这么认为的。而不是买一个低估的,可能需要几年兑现50%-100%收益的标的。

我还是考虑长江电力,确定性高,治理好,70%的分红承诺应该是少有的。2025年后发生变化的概率很低。资产注入预期明确,注入等于是再造一个长电,外延式扩张明确。现金流源源不断。

缺点就是不便宜。

从股东利益的角度补充一点,海螺水泥的管理层是通过$海螺创业(00586)$ 间接持有海螺水泥的,海螺水泥是一家安徽国资委试图退出、管理层试图MBO,但这么多年过去了依然不清不楚,国资委既没有说自己完全不管,管理层也不敢提自己MBO,毕竟“国有资产流失”这项重罪谁都担待不起。阴谋论的讲,就是这种控制权含糊不清的状态(或者说政策风险),阻滞了海螺水泥股东价值的释放。另一个角度看,或许选择海螺创业更好,可以和管理层站一条船上。附一篇2015年@徐佳杰Pierre 分析海螺创业的文章 网页链接