$海螺水泥(00914)$ 这估值,属于比较明显的低估嘛。

定性来讲,水泥属于永续经营行业,公司是行业龙头,有不可复制的地理优势,低成本石灰矿大概可供开采30年以上。

定量来讲,负债率低(20%),资本开支可控(资本开支占经营现金流22%),存货占总资产比例极低(3.12%),应收帐款占总资产比例极低(1%)且1年内到期的应收帐款占总应收帐款的95%,过往业绩好:过去5年平均毛利率32.81%、净利润率21%、ROE21.14%、ROA 15.65%、ROI 19.47%,持续分红,5.26%股息率。

不利因素方面,雨水、基建、地产政策的不利影响总不会一直持续,长期来说水泥使用量跟GDP正相关,供给侧则被卡着脖子的情况下水泥价格也是一个长期上涨的趋势。

公司经营免不了起起伏伏,拉长时间看,水泥行业龙头,年复合增长率5%总是可以的。

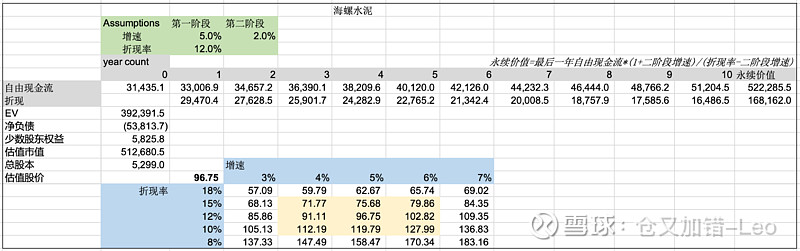

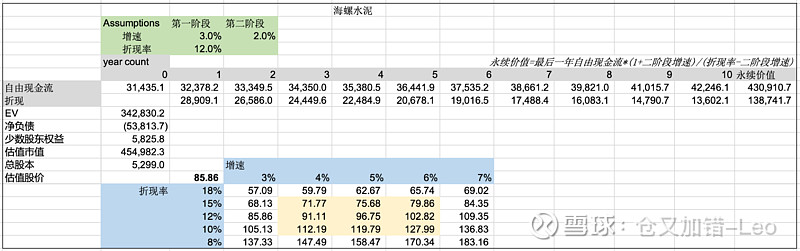

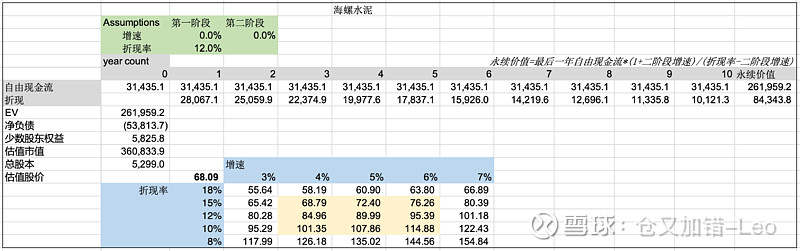

DCF算一下

正常估值,一阶段5%,二阶段2%,合理估值96.75港币。

悲观点,一阶段3%,二阶段2%,合理估值85.86港币。

极度悲观,从此不再增长,合理估值68.09港币。

上周五收盘价45.60港币,我错在哪里?

精彩讨论

V只买不卖2021-02-07 13:31主要是赛……道……

时光里的角落2021-02-07 13:53这类企业静态估值是够便宜。

但是然后呢?我们怎么实现我们的收益?靠股价估值提升吗?我们能得到什么?

分红?3 0%的分红相对于账上的现金,显得有点吝啬。

回购?印象中也没有过。

资产配置?海外一个劲儿投,边际效益还真看不准。

其实海螺最应该做的,就是利用好向上的现金,在行业景气的时候,加紧分红,回购;行业低谷时,耐心收购,增加区域集中度。这样一来,即使不增长,收益率基本上能到10%以上。

但是,它把现金放在了公司账上吃利息。

想想,作为小股东,我们能得到啥?

$海螺水泥(SH600585)$ $格力电器(SZ000651)$

明镜止水1232021-02-07 14:15复制下无股老师今年的一段话

2、市场化程度是重要因素

对于A股与港股的中国企业而言,除了上面的二个因素外,还必须关注被市场忽略的第三个决定股票涨跌的因素“经济体的市场化程度”。

A股这10年指数之所以没有反应经济总量与真实的盈利水平的提升基本面而长期滞涨,一个重要原因可能是这10年事实上经济体的一些领域市场化程度下降了。从调控的手段而言,供给测改革的可以理解为是另一种计划经济对市场的干预。

股票市场是市场化高达发达的产物,我们必须了解:股票市场往往只信市场化的力量,非市场化的东西在股票市场往往很难被认可,甚至是不太值钱的。

市场就是这样,我们得面对现实。这几年很多赌供给侧改革后周期股因供求关系改善使得头部企业股票会大涨的投资者,基本上都没赚到钱,甚至被市场边缘化。虽然最终这些周期股头部企业的盈利是大增了,但是估值却大幅下降了,一正一反,周期股头部企业的市值其实没增加。

因为市场的逻辑是:你今天可以通过看得见的手限制产能供给改变供求关系,明天同样可以用这样的手段(比如通过政府相关部分直接约谈企业负责人)限制你的产品价格,大幅消减你的利润率。

因为市场的“认知”是:股票只有市场竞争后形成的供求关系才认为是真实的供求关系,通过市场竞争后形成的最终盈利才是被认可可以用来估值的真实的盈利。

这个认知非常关键,我们必须面对。

低估与价值2021-02-07 14:25海螺水泥虽然以自由现金流的方式估值明显低估了。但是仅以这一个点去观察则容易得出错误的结论。首先自由现金流的用处是什么?1是再投资扩大未来营收以及利润。即内生性增长。2是用于分红,提高股息率。目前就这2点来说海螺是否都没改善的迹象。那么大把的现金留存在公司账目上既不能带来成长又无法带来现金流收益。因此自由现金流估值失效了。简单来说海螺已经触碰到了成长天花板,同时分红率又无法提高。

piggy01082021-02-07 13:49另一个基建狂魔的历史,也供各位思考

全部讨论

目前价格,已经打破水泥的护城河,毛利高,可远运。另外现在国人人均用量是世界其他地方的均值五倍。国内销量少一半,人均还会是世界其他区域均值两倍多。这个销量应该是可能的。也就是很长远的时期,量会持续下降。价格如何,毛利如何,在摊销刚性的三费。活脱脱的,量价齐跌,毛利总额下降大于二者,净利下降大于毛利。唯一看点,供给侧压缩产能,比如现在的限产65天。但是固定折旧和三费是不少的。

主要是行业需求未来不看好吧,有可能在20亿吨高位维持2-3年需求,也可能是5年以上,但是长远看一定是需求下滑的。

另外,行业集中度的提升非常缓慢,中国水泥厂CR5,最近6年,份额提升几乎是1%每年的额度提升。分到海螺水泥,那额度就更少了。如果参考美国市场,那么有可能CR5的集中度在未来很难再提升了,不过考虑到国内还有产能要退出,倾向于CR5还有点提升空间。

海外扩张,目前占海螺的营收比重太低了,中短期内这部分业务增长都很难对公司整体营收产生多少影响。

业务多元化,也是占比太低,骨料和混凝土业务中短期影响有限。

未来基本就是靠稳定的市场需求,去产能后的份额提升和价格提升获取更大利润,难度挺大,因为去产能的还有煤炭等资源,导致海螺这几年的吨成本都是上涨的。

这有点类似于双汇发展,业绩难以持续增长,因为行业赛道不算长长的坡,但是呢坡道上还有些雪,早期储备的便宜的矿产资源和单体产线规模较大产生的生产成本优势下,日子过的比同行强。

要么持续分红或回购,要么估值提升,否则很难获利啊。

如果海螺未来就靠山吃饭赚钱,然后资本开支也收紧(已经是这个趋势),账上这么多钱,只会让企业ROE持续下滑。

答:汽车企业的市值和赚不赚钱没关系,和有没有车都没关系。水泥企业也一样。这里是中国,牛顿来了都得按照金庸执行。

从37块开始拿了一年多,后来58左右清仓了,我来猜测下海螺低迷的原因:1,水泥价格一般第一,二季度受江南雨水影响会下跌,所以这两个季度整体水泥股走势都不太好,好在第二季度海螺会有大额分红 ,水泥价格高点往往是第四季度,感觉资金也会在这个时候追逐

2,海螺管理层感觉还是国企作风,不是特别重视市值管理,高登棒董事长感觉更像是一位部级干部

3,受大基建整体投资影响比较大,去年水泥整体产量23亿顿左右,后续这个增量整体不会太大

4,海外投资项目受到疫情,还有当地政治影响比较大,比如缅甸项目貌似停滞状态

不过虽然有上述偏负面因素,我还是依然非常看好海螺,打算择机进入,理由是:

1,海螺是行业龙头,有庞大的矿山资源在手,成本很低,水泥价格虽然有波动,但是比起15,16年还是持续高位,这部分可以保障水泥利润率和可持续发展

2,海螺本身技术实力很强,新上线的厂基本上把污染治理做到了无污染排放,这个优势会让小厂已经没有生存空间了

3,国家十四五期间基建投入还会增加

4,华东,长江中下游一带海螺已经形成了销售,定价垄断优势,从出厂到销售一条龙

5,随着疫情好转,东南亚一带的厂只会越建越多

由于海螺赢利整体的确定性,我觉得这个价格如果把海螺当一个长期债券应该也不错。

仓大,您要是有答案了,请一定分享哦。

最近我也找朋友一起看过,结论和您基本一致。财务数据相当完美;只剩未知的行业远景,假设永续经营,用自由现金流估值也是低估。

以当前市值买下整个公司,怎么看都不亏。

不知道市场在担心什么,我担心的点如下:

1.区域成长性(对应0增长的永续经营预期,也不止这个市值)

2.持续的资本支出比例是否会扩大(环保等要求令支出比例大幅扩大?)

3.现金太多怎么利用,远期战略是聚焦主业还是多元化(多元不成功可能被当成格绿?)

4.水泥这个材料是永续经营还是十年,二十年(十年内会出现更优秀的材料替代水泥从而被颠覆?)

以买股票就是买公司的角度看,小学生都能算出来很低估,目前也是不明白到底当前价格错在哪里,百撕不得其jie

因为现阶段没人用DCF估水泥,需要一个意见领袖(大私募,保险,公募,卖方研究所之类的投资机构)愿意按DCF给价,就会“价值回归”了。工程机械龙头从个位数PE涨到20多PE就是这么来的。每个传统行业都能这么玩

市场预期水泥价格处于高位,价格未来有下跌的可能并且基建地产未来施工减少,水泥量也会下降,量价齐跌给的估值,现在我相信赔率是非常高的,量价任何一方面不符合市场预期就是反转

评论很精彩,总结两点,一是现金牛分红不够多,也没有回购;二是有可能像日本那样大幅下滑。