一、云计算是企业数字化转型的必然选择

如果以前企业不这么想,经过这次疫情,还不这么想的企业可能没有了。

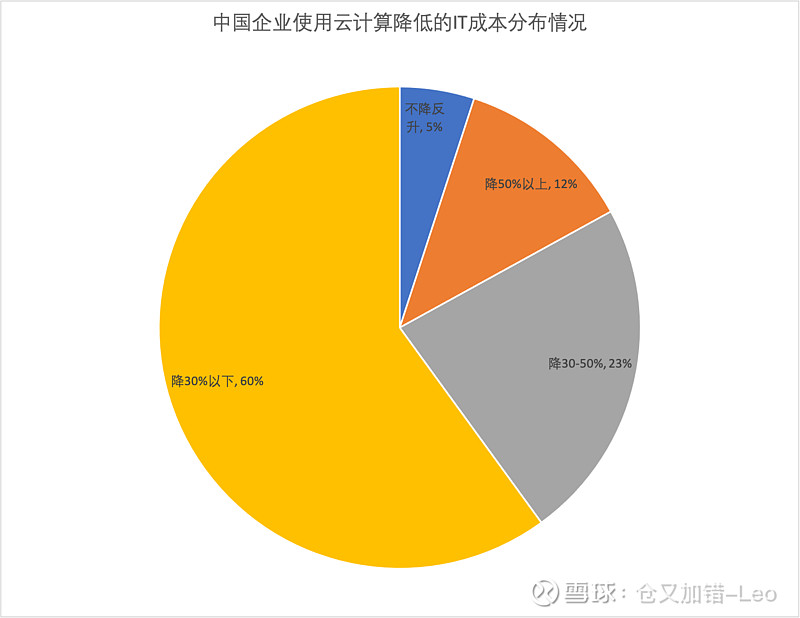

二、企业应用云计算降本增效效果显著

据中国信息通信研究院调查统计的数据:

三、云计算市场渗透率极低

中国是世界第二大云计算市场,

但是,云计算仅占国家IT支出的2.7%,其IT支出仅占GDP的1.4%,

相比之下,美国的云计算占IT支出的11.4%,IT支出占GDP的4.7%

四、云计算市场高速增长且空间巨大

根据Canalys的数据,2019年,中国云基础设施支出增长了63.7%,达到107亿美元,使其成为全球第二大云市场。然而,根据IDC的数据,与全球最大的美国公共云市场相比,中国的公共云市场规模微不足道。美国的云计算支出在2019年估计达到1240亿美元,是第二大中国市场的十倍以上。

五、客户粘性强

云计算三大类客户里,互联网公司因为自身技术强,CTO敢拍板,multi-cloud的情况下,经常砍价,砍得不顺利就切流量,但中大型客户不会完全搬走,因为搬迁的数据量太大了。

传统行业客户新项目招投标,集体决策,流程正确,新增需求会给现有供应商,除非出大的运营事故、或者客户关系没有维护好,没有人会也没有人敢拍板换供应商,换了出问题谁担这个责任?

长尾小B客户看重接口易用性、价格和稳定性,搬迁数据没有难度。

总之,这是一个极好的市场。

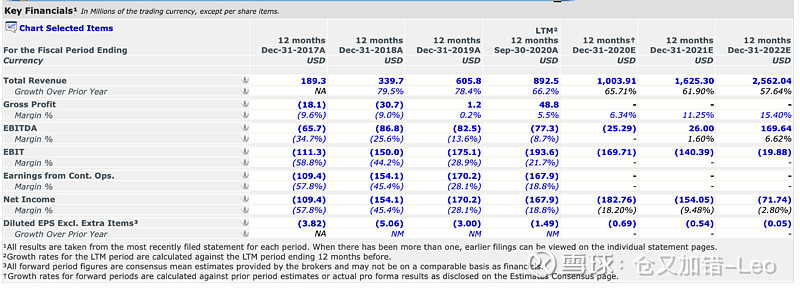

来看金山云的经营情况。

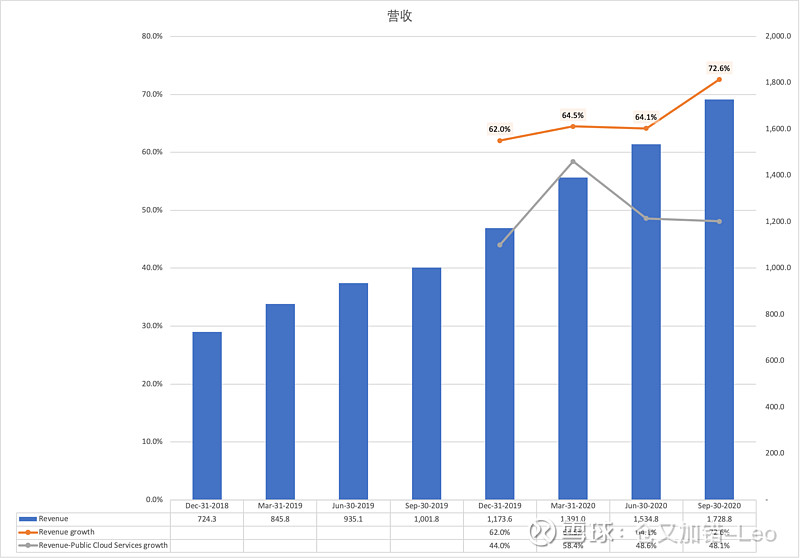

一、营收高速增长

以及

下一季度展望:

For the fourth quarter of 2020, the Company expects total revenues to be between RMB1.88 billion and RMB1.95 billion. This forecast reflects the Company’s current and preliminary views on the market and operational conditions, which are subject to change.

vs. 2019Q4的1.1736 billion同比增速60-66%。

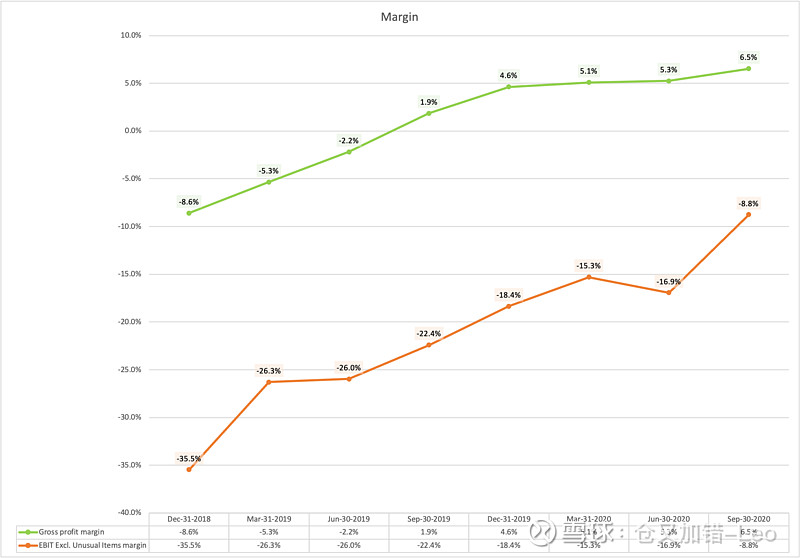

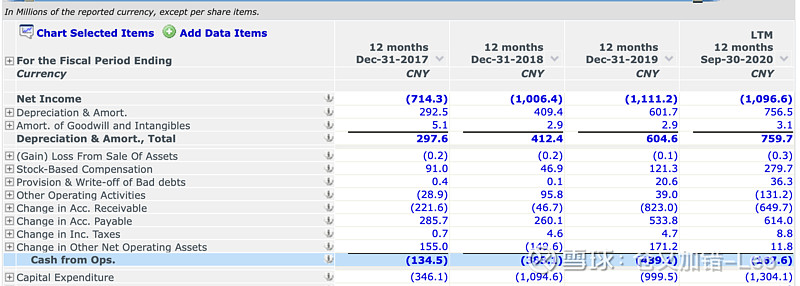

二、毛利率转正

三、经营现金流转正可期

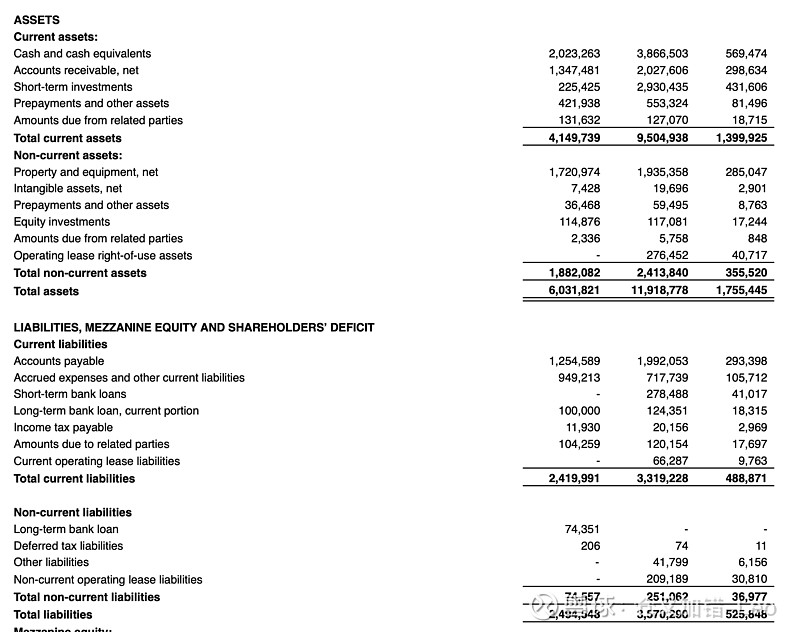

四、账上现金充足

据2020年Q3财报,账上现金及现金等价物38.66亿人民币,短期投资20.27亿人民币,而2019年的资本开支是9.99亿人民币,2020年9月LTM的资本开支是13.04亿人民币。

五、融资渠道通畅

除了可以发行债券、可转债、增发新股之外,体现在资产负债表上还有一笔1.24亿的长期银行贷款、一笔2.785亿的短期银行贷款,融资渠道为什么重要,下面定性部分会分析。

下面是定性分析部分。

前面提到,云计算是一个空间巨大、渗透率极低的市场,阿里、腾讯、百度、华为都进来抢这个市场,目前金山云市占率在Others里,但是,Others也能吃得很肥,为什么?

1、出于稳定性和议价能力的考虑,客户天然有multi-cloud的需求。

2、客户分三类,其中第一类互联网公司,阿里投资的公司一般会用阿里云和金山云,腾讯投资的公司一般会用腾讯云和金山云,金山云两边不站队,两边的生意都能做。

3、第二类客户传统行业,这个市场很大,甲方很强势,几个云计算厂商的兵家必争之地,阿里云和华为云的打法是全覆盖,金山云的打法是专注,主打智慧城市、金融和医疗,集中优势兵力打单领域突破,我个人比较看好这个打法能吃到自己的肉。

4、第四类客户,长尾小B,目前做得最好的主要是阿里云,腾讯因为有小程序,未来也会有肉吃,金山云目前还没有精力做这一块,我认为将来会做,因为这类客户的营收几乎等于净利润,不赚是傻子,但前提是主战场(互联网加上智慧城市、金融和医疗)打好了。

总的来说,互联网加上智慧城市、金融和医疗,起码够金山云高速增长5-6年。

管理层里,CEO王育林是小我一届的大学师弟,我跟他接触颇多,甚至一起看过几个投资项目,我非常佩服他的商业洞察力和专注。

另外,相比腾讯云、阿里云、百度云这些,竞争的时候有方三文常说的根目录和子目录竞争的感觉,举个例子吧,某次和王育林吃饭,席上不喝酒,说吃完饭就要住到某某行边上的某某酒店去了,明天招标。第二天招标,一家来了个部门总经理,一家来了个CEO,对客户来说什么感觉?to B行业这些挺重要的(当然,竞标工作都是提前做好了的,熟悉to B的都懂)。

但是,管理层持股过低是减分项(IPO前王育林只占总股本的2.1%)。

云计算怎么赚钱?

在讨论估值前,先说说云计算怎么赚钱:

1、时间复用

一组服务器,A客户高峰期是上午,B客户高峰期是下午,C客户高峰期是晚上,这组服务器就起码能服务三拨客户,卖三份钱。

计算规模越大,客户越多,时间复用越好,具备明显的规模效应。

前面说长尾小B几乎营收就是净利润,就是因为这些客户对计算资源的使用可以分散填充到波谷中,增加客户增加收入无需增加成本。

2、采购成本降低

大规模采购可以有效降低采购成本,很多云计算厂商甚至自己设计新品、服务器、机架、冷却系统,把机房建在电力成本便宜的地方(电力成本是主要成本之一)。

由此可见,云计算是个前期高投入、具备明显规模效应的生意,这也是前面关注融资渠道、资本开支和账上现金是否充足的原因。

金山云毛利率逐渐提高并实现正毛利率就是由于明显的规模效应。

3、给客户提供更多服务

国内现在的现状确实在传统行业客户里很多项目大家都在负毛利率竞标,但是,哪家也不傻,几家一起成为供应商后就没必要杀了,因为你再杀价客户也不会轻易更换供应商,杀价省下来的钱也是单位的钱也不会进到某某的口袋里。

说到服务,顺便说下国内的PaaS和SaaS,现在是客户要的功能,几家云计算厂商(或联合第三方)都有,直接就给了,根本没有Snowflake们生长的土壤。

估值

包括阿里云、腾讯云、百度云、金山云在内的国内云计算厂商目前都是亏损,阿里云据说下个季度EBITDA盈利,金山云现在是正毛利率、净利润亏损。金山云目前市值100亿美金,今年8月份高盛给阿里云的估值是1238亿美金,亏损企业资本市场为啥还愿意给估值呢?因为首先规模效应下盈利是早晚的事,其次是美国对标的公司,亚马逊的AWS的运营利润率Q3是29.5%并且越来越高,微软Intelligent Cloud的运营利润率Q3是41.8%也是越来越高(微软没有单独披露Azure的利润率),Google Cloud下个季度单独披露我们可以看看利润率,低不了。国内这几家我估计终局净利润率能有20%+。

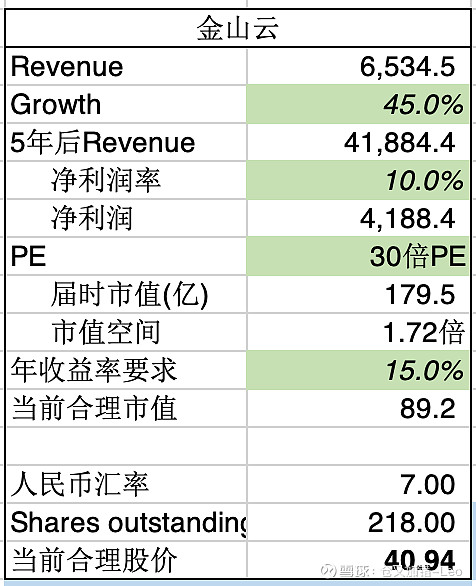

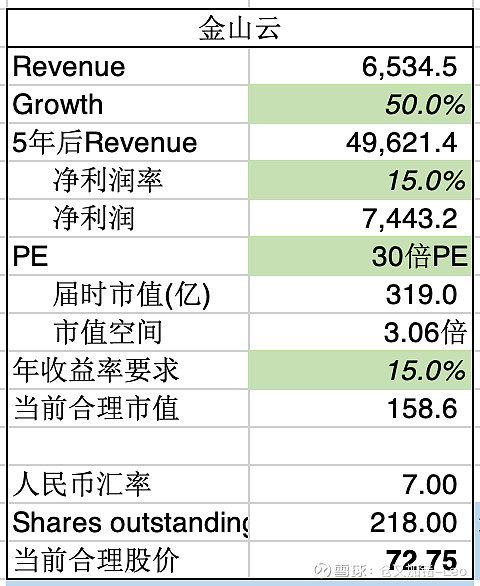

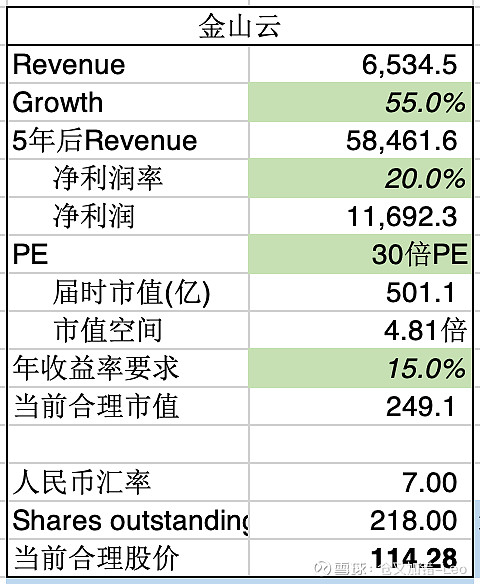

金山云过去3个月的营收是46.54亿人民币,Q4管理层给的预期是18.8-19.5亿营收,按下限预计2020年65亿营收。

保守测算按照45%五年增速,终局10%净利润率,合理股价为40.94元。

合理测算按照50%五年增速,终局15%净利润率,合理股价为72.75元。

乐观测算按照55%五年增速,终局20%净利润率,合理股价为114.28元。

参考高盛给出的阿里云1238亿美金估值,阿里云过去四个季度501亿人民币营收,增速60%左右,金山云今年65亿营收,增速66%左右,当前100亿美金的金山云估值也算合理。

总结

简单总结一下金山云的投资逻辑:市场空间大,渗透率低,客户粘性好,市场增速快,公司增速快,目前估值合理。

潜在的风险是:来自同业的竞争,股权激励不够足,中美市场环境不同导致终局净利润率低下,公司增长不及预期。

利益披露:发文之日, $大愚基金(P000768)$ 持有 $金山云(KC)$ ,本文不构成投资建议。