一、拼多多是什么?

中国未享受互联网红利人群的消费升级

中国版Dollar Tree,但市场空间更大,6亿

二、为什么是拼多多?

京东阿里现在的流量成本太贵了,如果营销效率没有颠覆式的创新,对其而言,用现有的营销模式去获取四五线及农村地区的流量是一个投入/产出很低的战略

三、拼多多如何发展到今天的?

与淘宝错位竞争,利用社交网络降低获客成本。

1、产品创新

利用微信支付带来的便利

拼多多模式把用户购物门槛降到最低

2、精准定位用户群

在C端,拼多多承接的是淘宝无法满足需求的买家:

贪便宜的“大妈大婶”;

月收入2000-4000的低收入人群人口;

在B端,拼多多抓住在淘宝被牺牲掉的两类卖家:

爆款商家;

大量存量的外贸订单制造商;

3、利用社交网络提升营销效率

通过”拼得越多,省的越多”的激励;

微信通讯录高效的传播效率;

京东、阿里目前的获客成本大约200元/人,拼多多2018年Q1已经上升到到约40元/人,但是相比京东、阿里仍然有巨大的优势。

4、C2B提升生产效率

由于在消费端,拼多多的订单持续、长期、可控,这使得生产端的固定成本被最大化摊销。

相比之下,京东、阿里等电商平台的订单通常是波动巨大的,不可控的。例如,双十一产能利用率能超过100%,低谷期产能利用率只有20%。这样的状态将会导致生产成本的大幅提升。

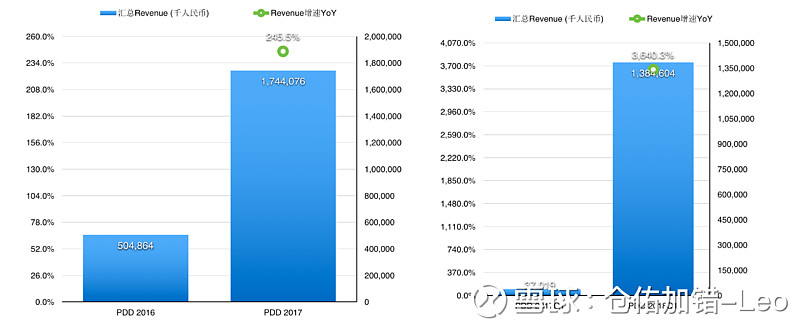

四、高速增长但日渐放缓的经营数据

见图

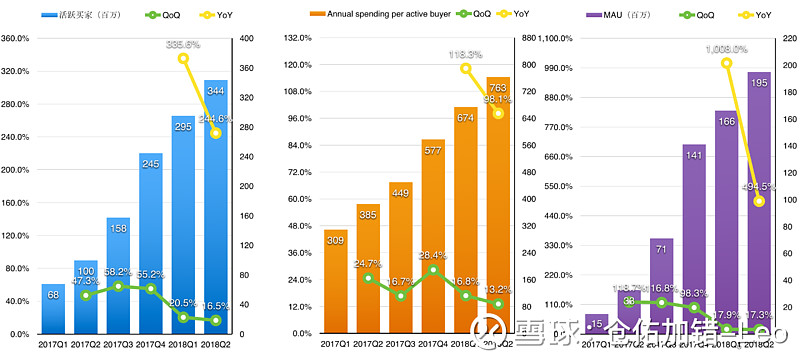

五、拼多多日活快速增长

(数据恕无法披露)

注意:多个数据来源显示,拼多多的DAU增长放缓,最近几天都在往下掉。

六、拼多多在三四线城市的渗透率超过京东

(数据恕无法披露)

七、受三四线及以下城市,25岁以上女性用户欢迎

(数据恕无法披露)

八、平均使用时长和使用次数均超过京东

(数据恕无法披露)

九、拼多多未来空间在哪里?

公司目标:用户数增长和活跃买家年均花费(Annual spending per active buyer)增加,拉动GMV增加,

中国全年可支配收入低于1.3万的人口数约为大概5-6亿;公司计划活跃买家2020年达到6亿,我预计4.0到5.0亿;

预计活跃买家年均花费从673.9增加到2000元;

2017年平均一个用户购买17.6次,2018年Q1超过6单,趋势是否能延续?

参考:阿里2017年ARPU为8731元人民币;京东2017年4444元人民币

十、更多空间

当前人群的消费升级,驱动ARPU值增加

拓展到淘宝覆盖的人群,进一步覆盖到天猫、京东覆盖到的人群

十一、风险

1、最大的风险是:对手是阿里巴巴

2、增长放缓

3、无法满足现有目标人群的消费升级需求

4、无法拓展到更多消费分级

后两个问题目前无解。

看到这里还觉得拼多多不应该存在的,富裕限制了你的想象力。。。