今天牧原股份的大跌,其实在我意料之中。

网传牧原有裁员,其实猪价一直在底部,这轮猪周期明显压力很大,不少猪企的现金流都有压力。

以牧原股份为例,牧原股份上半年亏了28亿,经营现金流净额为-10亿元,已经亏现金流了,而且还是扣掉了61亿折旧、17亿财务费用的情况下,实际现金流压力更大。

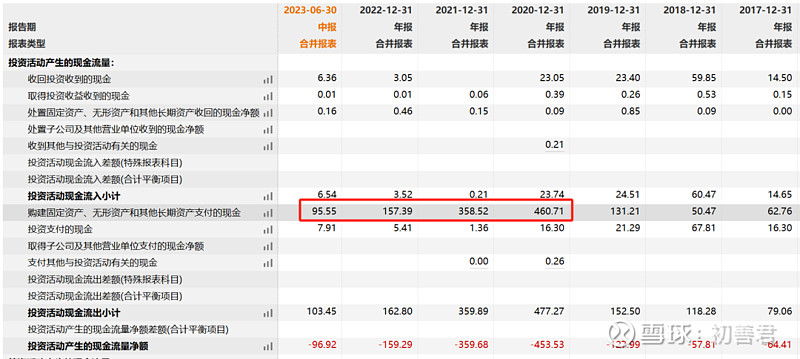

牧原股份2020年至2023年上构建固定资产等长期资产的资金高达461亿、359亿、157亿和96亿,累计高达1073亿,过去四年的投资遇到今年这种猪价,可想而知有多大的压力啊。这等于啥呢,这等于你举债买房子,然后房价就腰斩了,你现金流能不能扛过去就看后续房价涨不涨了,多久涨,涨多久了。

截止2023年上半年,牧原股份货币资金176亿元,短期借款高达453亿,其他应付款105亿元,一年内到期流动负债82亿元,长期借款121亿元,应付债券91亿元。这些算有息负债,高达852亿元,也算是举债狂奔。如果未来两年猪价一直在底部区域,那么牧原的现金流压力非常大。

恒大2万亿都能倒,还有什么不可能发生呢,况且我一直说,牧原估值并不具备吸引力。

等吧,这种千亿级的公司撑下去就好了。