【牧原的现金流缺口】

最近看牧原的现金流量表,牧原这个企业2023年中报首次出现(上市以来)三项现金流净增加额为负的情况,这是发生了什么?

然后球友@认知饕餮 还透露一个信息:

最近又多了个承包制的事情,大致意思是牧原先在东北地区试点,让猪场厂长可以去承包猪场,然后再分包给各个段长,段长相当于包工头,自己可以招亲戚来做,然后利润风险自己承担。相当于是段长成了代养户了,厂长变成了区域经理

链接:网页链接

这个信息难辨真伪(因为不是正规渠道发布),不过如果属实,那么起码说明牧原因为账上现金紧张,开始把资产(猪圈)抵押给 员工,回笼现金了。

毕竟牧原可曾经是资产千亿级的大地主,之前每年资产都是两位数增长,2022年因为现金流紧张,被迫放缓了资产增长的速度。

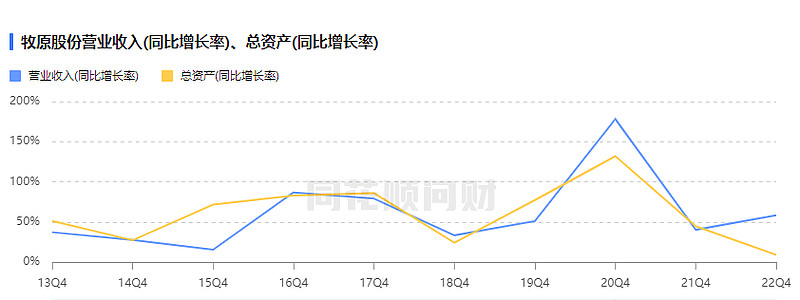

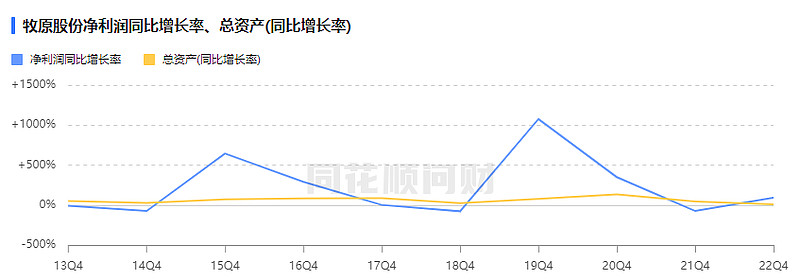

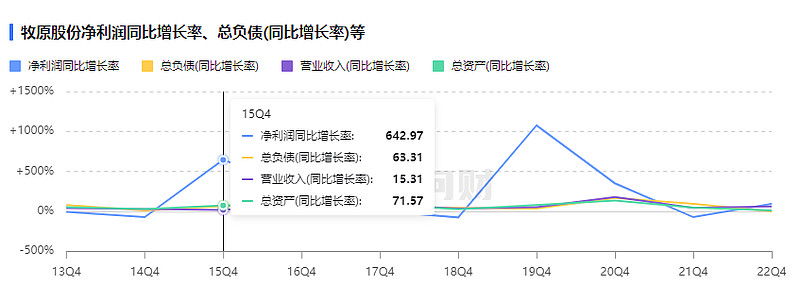

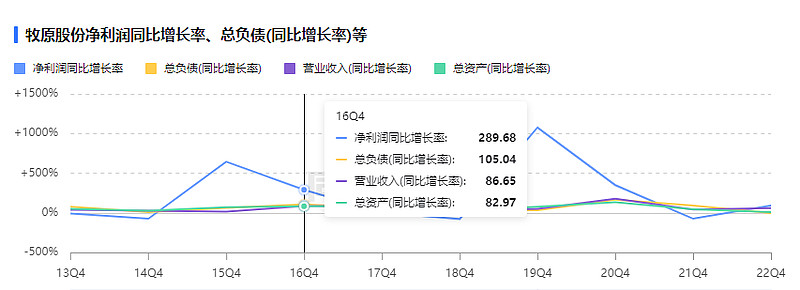

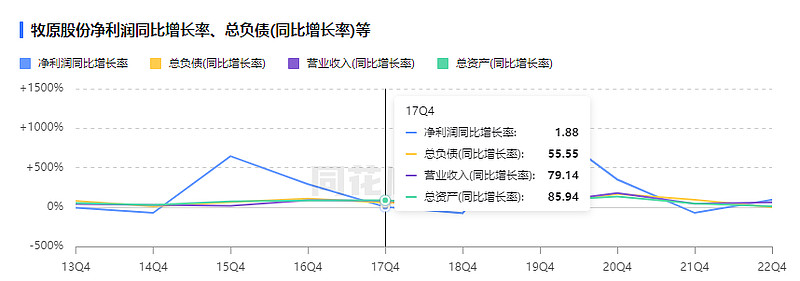

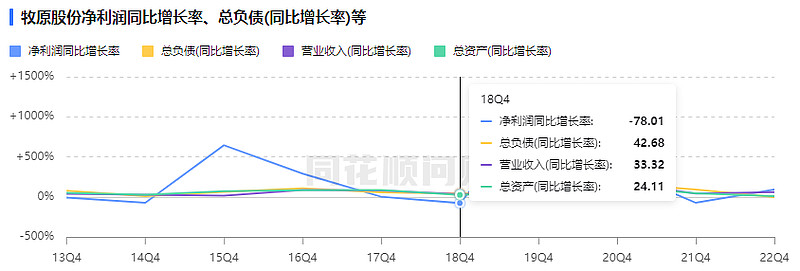

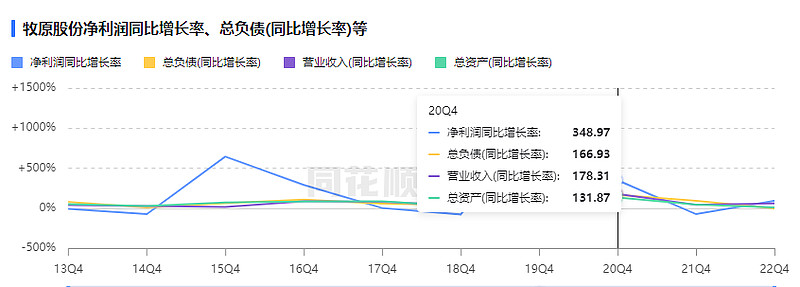

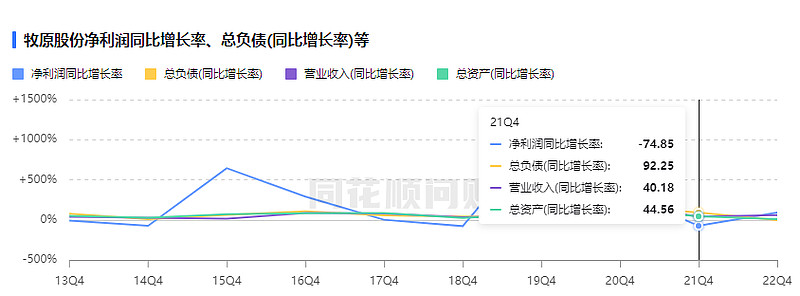

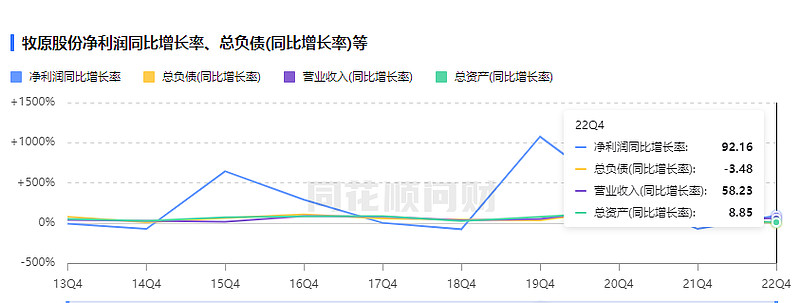

其实牧原一直都有个隐患,就是营收和利润增长与资产增长速度不匹配

它的资产增长和负债增长才是匹配的

考虑到牧原近十年投资流量净额一直为负数,它的资产其实主要是靠外部融资(举债)扩张的。

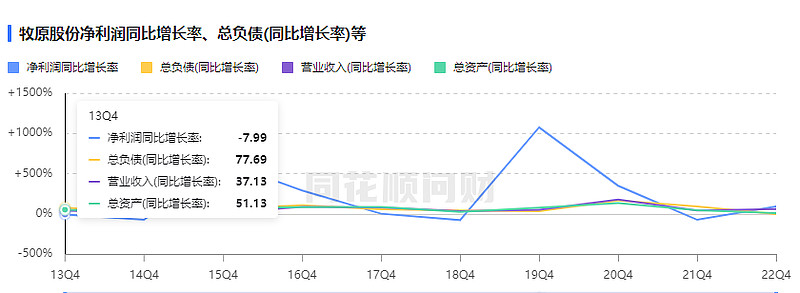

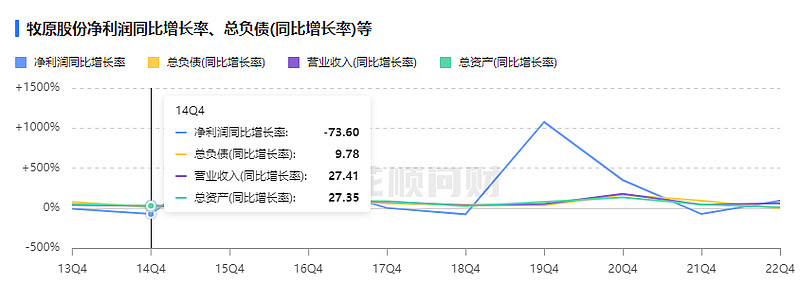

下面是13-22年牧原的资产、负债、营收、利润增长一览,大家可以认真看看每一年的变化

牧原的资产、负债、营收、利润都有极强的周期性,一般是资产和负债提前增长,然后营收和利润延迟跟上,这就是个投资驱动型企业。

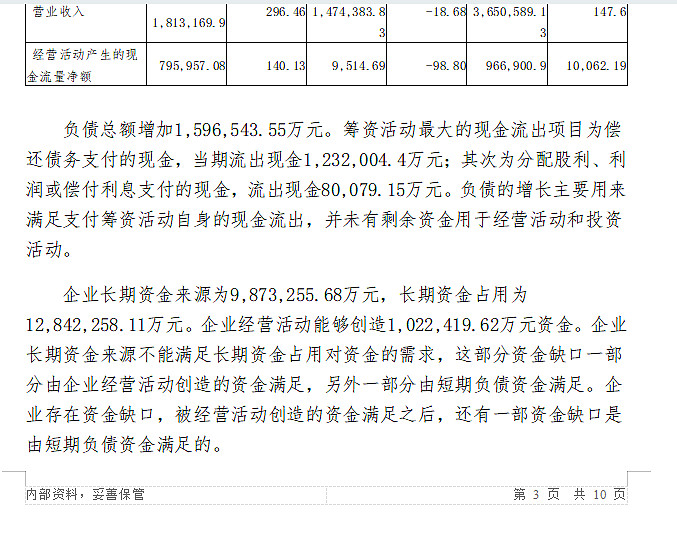

所以它消耗的现金流也是惊人的,最近一份银行内部报告测算,去年(2022年)三季度牧原至少存在接近300亿长期资金缺口,这些缺口需要用外部融资和经营现金流填补,今年在外部融资被收紧,经营现金流净额又为负值的情况下,恐怕这个长期资金缺口会进一步扩大。

牧原这个吞金兽让我想起最近被抓的许皮带$中国恒大(03333)$ 和提前跑路的贾会计$乐视退(SZ300104)$ ,它们是一丘之貉吗?

PS:

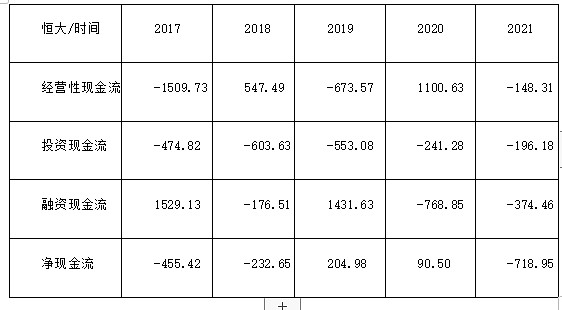

1、恒大爆雷前现金流状况

恒大集团2017-2021年经营、投资活动产生的现金流量 单位:亿元

2、牧原的“内部承包制”的实质就是要员工“带米上班”,意思是你们这个场子我养不起了,你们这些员工要么给我滚蛋,要么你们就自己把场子包下来,我和你们签合作养殖协议。

……对于“内部承包制”解读,除了说明牧原缺钱是实实在在的,其他都是表面文章。现在才来讲“合作养殖”模式多么多么先进,养殖成本多么多么低,当年为啥又鼓吹“自繁自养”来着?