一、 公司类型

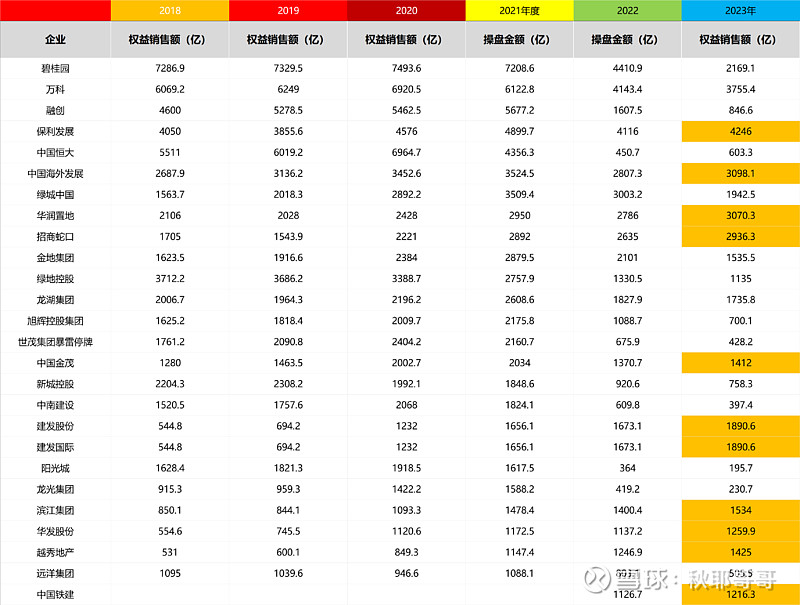

众所周知的,当前房地产行业深陷危机,投资是锦上添花,而不是雪中送炭,强烈建议大家不要试图去期待反转,早点放弃$新城控股(SH601155)$ 吧,特别喜欢房地产行业,也应该考虑2023年销售业绩仍然增长且便宜的几家地产公司,如$滨江集团(SZ002244)$ 、$华发股份(SH600325)$ 等。文章链接:网页链接{逆势增长,房地产优等生:华润置地、招商蛇口、建发股份、滨江集团、华发股份、越秀地产、中国铁建对比研究 }

二、 资产质量(过去)

新城控股今年销售业绩继续下滑,曾经的每年2000亿销售规模,缩减到去年920亿,再到今年758亿,连续下滑,这对于杠杆率较高的房地产行业来说,是非常致命的,就好比车速非常快的,一旦遇到突发状况,是很难得以幸存的。表面上看到存货还有1745亿,但里面相当一部分是毒资产,每年都需要缴纳税费,甚至想折价出售,盘活资产,都无法做到,未来地产的形势,势必是ZF收购接盘没人要的烂尾楼,用于作为公租房等保障房,也就是所谓的新加坡模式。

三、 盈利能力(现在)

根据网络上的信息,我们可以看到,当新城控股销售业绩在1800亿以上时,可以获得100亿左右的利润,但是,一旦销售业绩腰斩至900亿规模时,利润并不是缩减到50亿,而是直接降到个位数,直接斩到脚踝位置,这也印证了刚才所说的高速行车的理论;因此,今年给个1亿利润,不亏损,都已经是谢天谢地了。

四、成长能力(未来)

房地产行业,肯定是有未来的,但新城控股,可能等不到东山再起的那一天了,这场饕餮盛宴,普通人最好还是别参与了。

五、 投资策略

建议尽早放弃新城控股,实在是喜欢房地产行业,可以研究能看得到未来的幸存者,比如华润置地、招商蛇口、中国海外发展、保利发展、建发股份、滨江国际、华发股份、越秀地产等。