当前,地产寒冬,我在 新城控股投资分析报告 这篇文章明确看空$新城控股(SH601155)$ ,其实不止新城控股,大多数房地产公司,都难以东山再起,困境反转,建议大家不要在执迷不悟了。

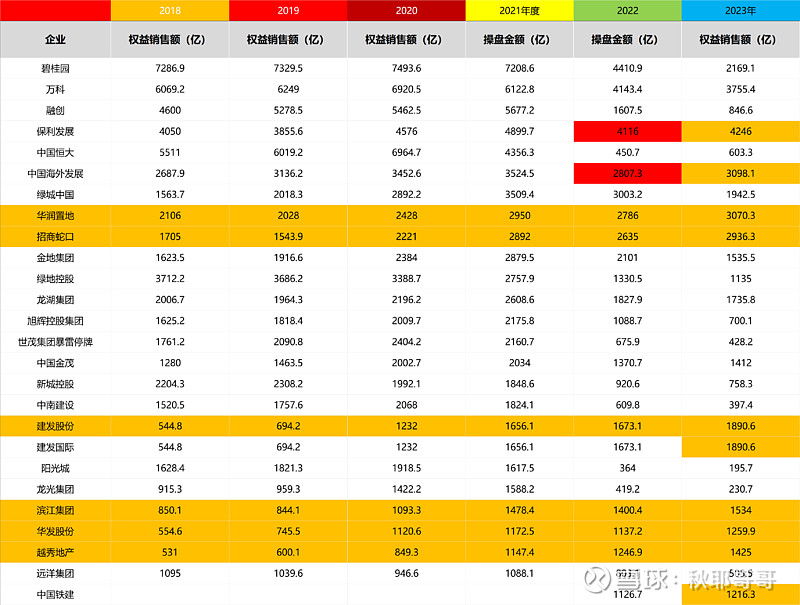

但是,仍然能够逆势增长的房地产公司,大概率能够经历风雨,再见彩虹,正所谓风浪越大,鱼越贵,那么其中的地产优等生:华润置地、招商蛇口、建发股份、滨江集团、华发股份、越秀地产、中国铁建,他们谁更值得投资?

一、 公司类型

当前地产寒冬,房价下行,即便销售业绩增长,市占率提升,仍然可能导致利润下滑,因此同属于困境反转型企业。

二、 资产质量(过去)

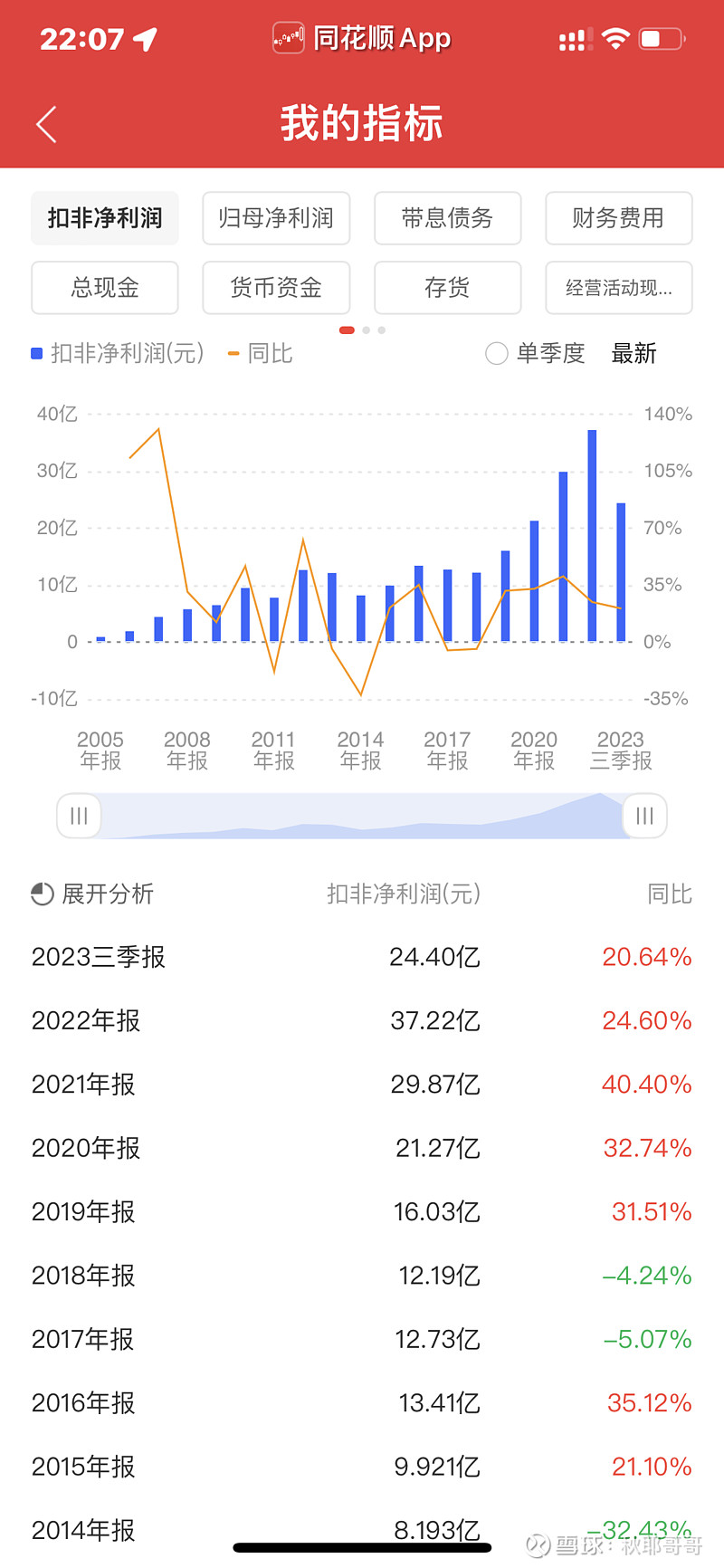

现目前房地产公司,最关键的三个财务指标是负债情况,花费利息情况(财务费用),账上现金情况,如下表所示;我们可以用一个简单的公式,综合考量市值、现金、负债、利润要素,我们可以得出当前高投资性价比依次排序是滨江集团7.64、中国铁建12.16、$保利发展(SH600048)$ 17.5、华润置地20.49。我来教教大家怎么分析我这个表,比如说滨江集团,账上392亿负债,扣除现金300亿,相当于净负债92亿就获得1897亿的存货,地产公司的存货就主要是土地的房子,可以把公司看做个人,那么这个人的家底就非常厚实了,而且他每年至少还能赚40亿利润,远超4.26亿的利息负担,可以说,是地产公司的里面的佼佼者了。

三、 盈利能力(现在)

我们可以看到滨江集团的利润持续增长的,即使在同行都哭爹喊娘的情况下,日子照样过得美滋滋,稳定持续增长中,一旦地产回暖,那么滨江的日子将会更加好过。之所以滨江集团能够逆势增长,得益于他的市场定位,他主打一二线豪华品牌,他针对的是富人群体,即便是经济下行,他们依然有强大的消费能力。

四、 成长能力(未来)

无论怎么讲,房地产是中国最大的消费市场,也是永续行业,并且房地产行业,死道友不死贫道,这就是房地产行业的供给侧结构性改革,剩者为王。

五、 投资策略

但是,彼得林奇说过,不要去接飞刀,$滨江集团(SZ002244)$ 目前可以建一个底仓,作为观察,一旦反转,进行右侧交易,同时,房产应该只作为部分仓位,仓位不宜过重。