许多读者在阅读过壹富哥写的两篇关于双汇的文章后《【个股分析】“壹富哥”白话双汇发展(全文9000字,全景式的价值股展示)》、《双汇发展2020年关键经营数据分析及2021年发展展望》两篇文章后,都比较关心壹富哥在一季报发出后是否会有加仓动作,按照原先计划,即逻辑与实际经营基本一致的条件下,壹富哥应该会在37元左右对双汇发展进行加仓。

本着对读者负责的态度,壹富哥在4月28日中午午,股价约为37.5元的时候,百忙中抽空进行实盘提醒,题目为《【实盘提醒】未按计划继续买入双汇》。壹富哥为何要在此时进行实盘提醒是今天文章重点需要说明的内容。

对于价值投资者而言,一个心仪的买入标,如果出现股价下跌,那是一件令人兴奋的事情,在正常情况下壹富哥都会欣然买入,并感谢市场先生,终于又给了我一个买入的机会。那什么又是不正常情况呢?一句会概括:买入逻辑未兑现或买入逻辑仍需观察。为何说双汇发展买入逻辑暂未兑现呢?我们来看一季报的详细情况:

一看双汇一季度产品卖的怎样?

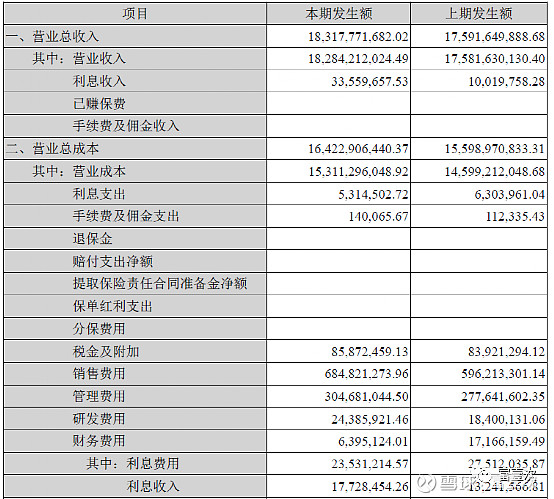

一季度外销总量75万吨,同比上升约10%,在猪价下降趋势中,销售量的增长基本符合预期。营业总收入183亿元,同比增速约4%,由于猪价下降导致冷鲜肉价格下降,必然会造成销售收入增幅低于销售量的增幅,因此营业总收入增幅亦在可接受范围内。按照,正常的逻辑,猪价下跌,屠宰量上升,即使单头猪屠宰利润不变,由于量的上升,也会带来屠宰利润的上升,同时,肉制品由于原材料价格的下降,将进一步增厚肉制品的利润。但是,双汇经营现实给了一记狠狠的重拳,一季度归母利润为14亿元,同比下降了1.61%。不及预期,造成了股价干净利落的下滑至37元一线。

二看什么原因造成了双汇增收不增利?

利润表中显示,营业总成本16.4亿元,同比增加5.37%,其中营业成本15.3亿元,同比增加4.88%,增幅高于营业收入约1个百分点,总成本提高一个百分点,则对应减少营业利润约为1.5亿元,这是导致归母利润下降的直接原因,而我们原来的剧本里规划的是:成本增幅小于收入增幅,假如成本增幅较收入增幅低1个百分点的话,那相对于当前利润将增加约3个亿,那利润表将完全是另外一番光景,归母利润将增加近20%,扣非利润的增幅也将接近15%。

接着看,营业总成本中的销售费用,销售费用为6.85亿,同比增加近15%,绝对值将近增加了1个亿,这多花的1个亿到底去干了什么,一季报没有说清楚,如果非要从好的方面来解释,可能是增加了销售推广的力度吧,但当前事实并不让人信服。

我们再来看,营业总成本中的管理费用,同比增加约10%,增加的绝对值为3000万元,看到这里我又回想起《【个股分析】“壹富哥”白话双汇发展(全文9000字,全景式的价值股展示)》一文中这样的原文:

“我们再来看看,增发拿来的70亿现金大儿子双汇准备去干啥?他是这样对外号称的:一要花45亿弄个年产2亿只鸡规模的养鸡场,二要花13亿弄个年产50万头的规模的养猪场,三要花5个亿升级杀猪厂,四要花3亿升级肉制品加工厂,五要花11亿弄个形象工程,造个总部。这么一算,哇塞,77亿没了,算了,不够自己贴点吧。总体来说,杀猪佬儿子还是挺靠谱,都去投实业了,只是11亿弄个面子工程我觉得还是稍显奢靡,老子的债还没还清呢,要浪就不能再等几年,用韭菜的钱搞面子工程,好意思嘛!”。

随着11亿元的形象工程搞完,以后每个季度还将增加约1400万元的折旧费用,加上维护和其他耗费,每个季度妥妥多花2000万元以上。除非必要,壹富哥对造总部这种事情比较感冒。

至此,阶段总结一下,营业成本率未按预期下降,以及销售费用、管理费用的较大幅度的增加,是导致一季报利润不及预期的主要原因。上述结果是现象,仍不是本质,我们知其然还要知其所以然。

三看猪价下降过程双汇发展的分部报告(主要产品的销售获利情况)

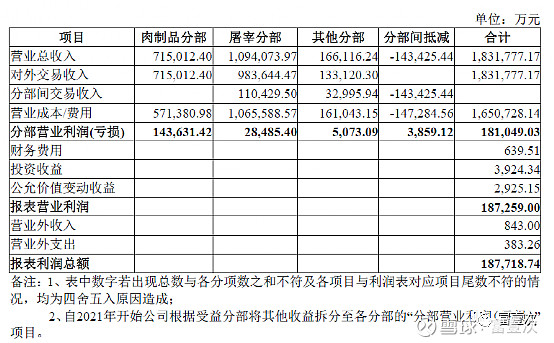

下图为2021年一季度分部报告:

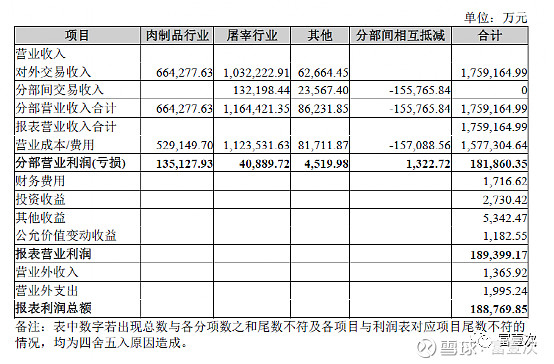

下图为2020年一季度分部报告:

通过两张表的的比对分析,我们可以得到以下重要信息:

肉制品收入从66.43亿元增加至71.05亿元,增加5.07亿元,同比增长7.6%,肉制品收入的增长是一个勉强可以接受的结果。肉制品的成本及费用从52.91亿元增加至57.14亿元,增长了4.23亿元,同比增长8%,成本及费用的增长幅度大于了收入增长幅度,这就导致了肉制品营业利润从13.51亿元增加至14.36亿元,绝对值仅增加了0.85亿元,同比增长幅度为6.29%。

对此,壹富哥认为这是一个不合格的结果,对于肉制品而言,销售价格一般不会随着猪肉价格下降进行明显的降价销售,但是在国内猪肉下行周期,成本端的增长居然快于收入端的增长,这是壹富哥后续将持续关注的问题。对于火腿肠这样的消费品,个人认为一般情况下是涨价多,降价少,就是老百姓常说的涨上去就下不来的东西,对于这样的消费品,原材料上涨时设法涨价以维持其毛利率,原材料下降时不降价以提高其毛利率是其正常的操作。

屠宰业收入从116.44亿元减少至109.41亿元,减少7.03亿元,降幅为6.04%,屠宰业的收入的萎缩是由价格下降造成的,前文已提到“一季度外销总量75万吨,同比上升约10%”,因此收入的萎缩是一个正常现象。而屠宰业的成本及费用总额从112.35亿元减少至106.56亿元,减少5.79亿元,降幅为5.15%,这里出现了成本及费用的下降速度小于收入下降速度,这就导致了营业利润从4.09亿元减少至2.85亿元,减少了1.24亿元,营业利润的降幅达到了30.3%。屠宰业本身就是一项微利产业,收入成本的微小扰动就导致营业利润的大幅波动。

四看造成增收不增利的最大元凶

双汇发展的美国小弟罗特克斯(斯密斯)在帮助双汇熨平猪肉周期的同时,也给投资者预测双汇盈利情况带来了不确定因素。在壹富哥《双汇发展2020年关键经营数据分析及2021年发展展望》中有这样一段完整的原文:

“2019年国外购入约60亿,2020年飙升至约160亿元,占所有采购进项的28%,而且国外进口产品多为猪肉,由此可见,国外猪肉供应占双汇总供应量应该已经超过了三分之一。在高价猪肉的环境下,肉类巨头双汇非常依赖进口的便宜猪肉,其他企业的困难可想而知。2021年,猪肉价进入下降通道,双汇的原材料结构是否会发生变化,进口猪肉价格是否也能同期下降(若进口猪肉价格不下降,而双汇继续进口美国兄弟公司的猪肉,则会影响双汇当期毛利率)?国内猪价的下降是否会增加双汇产品销售的毛利率?这需要我们在一季度以及中报中进行重点关注。”

上述担忧可谓一语成谶,2021年一季报显示,双汇仍旧向小弟罗特克斯采购猪肉,金额为29亿元,与2020年一季度的30亿采购金额基本一致。由于中美间猪价的差价,同样的采购操作,形成的差价发生了变化,在2021年猪价下行周期中,差价减少将压缩双汇产品的利润。

2021年一季度,双汇发展的营业成本总额为153亿元。根据已知数据,我们暂时无法得知这153亿成本中猪肉成本占比情况如何。如果我们简单假设153亿成本中100亿为猪肉的话,可以推测国内购进的猪肉总量应当还是多于从美国购入的猪肉总量,但是一季报的事实告诉我们,国内猪价下行带来的成本端下行的收益并未抵消掉国内外猪价差价缩小带来的损失。这也许就是双汇一季报增收不增利的最主要原因。

五看双汇发展是怎样控制存货的?

2019年底,企业存货金额为88亿元,至2020年一季报,存货金额为几乎仍为88亿元,也就是2020年初,双汇采取的策略为保持较高的存货仓位,同时将当季采购的约30亿元存货全部推向市场,获得较多的中美猪价差价带来的收益,同时以高存货仓位应对持续上涨的猪价。2020年底,企业存货金额为64亿元,至2021年一季报,存货金额为58亿元,从数据来看,双汇已经意识到了猪周期的下行,在继续进口美国猪肉的同时,逐步减少库存。但是去年增利的利器成为今年不增利的砒霜。

结语:壹富哥后续将如何操作?

壹富哥持有双汇发展2%不到的底仓,作为一名价值投资者,不能因为自身持有某一股票就不对股票对应的公司经营情况进行客观判断。壹富哥认为双汇发展一季度的成绩单是一份比较差劲的成绩单,销售规模勉为其难,成本费用的控制并不到位,如果这样的经营情况持续下去,我们就仍旧不能以一只成长股的估值方法对其进行估值,甚至不能以一直低速成长股的估值方法对其进行估值。壹富哥对双汇发展近三年的归母利润的增长预期为年复合10%-15%。显然双汇的成绩单与股东的预期存在较大差异。但是光看一个考生的季度考试来定性一个考生是否会在未来几年考出好成绩也是有失偏颇的,因此我将继续观察双汇发展的期中考试。壹富哥将在看到双汇发展期中考试成绩后,动态更改个人加仓计划。后续,壹富哥将在两种情况下考虑再次买入双汇发展:一是双汇中报成绩能符合预期,同时价格在我买点以内,二是双汇PE将至约16PE(约29元/股),即收益率为当前十年国债收益两倍之时,毕竟双汇作为一个守成者还是基本合格的。

写到这里,我又想到了去年以48元每股定增双汇70亿的那一群机构,不知道他们的心情如何?(如果它们有心情的话,也许它们也会心疼,也许它们也不会心疼,毕竟那些钱来自于新鲜的韭菜)

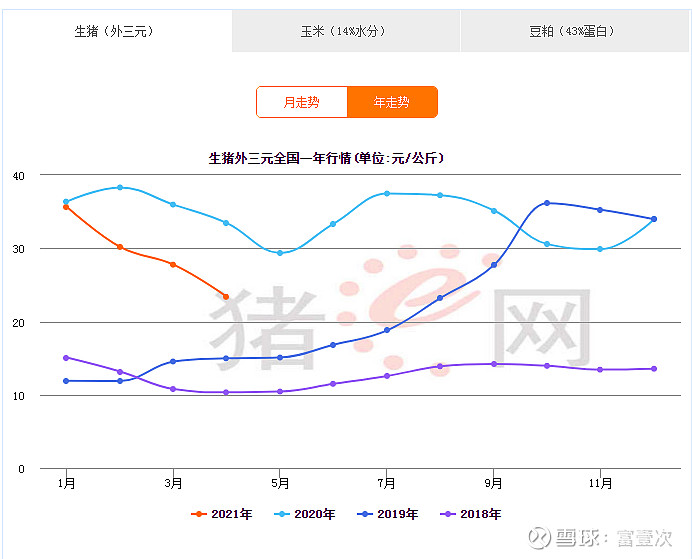

最后呈现以下猪价走势图:

壹富哥非圣人,创作不易,需要您的鼓励,有钱的捧个钱场,没钱的捧个人场,打赏、点赞、转发、在看,您随意,要是您看的不满意,请您一笑而过!

关注同名公众号“富壹次”,雪球“富壹次”,微博“富壹次”,今日头条“富壹次”,精彩文章陆续推出!