【前言】由于时间原因,文章由5个片段组成,先前已分5次发布,鉴于大多数读者仅读到其中一部分,现将5个片段组成一片长文,以飨读者。

【正文】

双汇发展,中国肉类第一品牌,在我大天朝肉类品牌只有两个,一是双汇,二是其他。壹富哥最喜欢的就是这样的行业扛把子,就如同银行中的招行、保险中的平安,白酒界的茅台,榨菜界的涪陵。只有这样有护城河的品牌,长期来看才会为投资者带来超额收益。

关于双汇发展的分析的文章很多,但是大部分的分析都耳熟能详,多是从双汇财务报表的角度来分析,对于双汇这种独角兽来说,财务报表、经营模式的优势不必多谈,仅凭直觉便可知一二。各种图表、专业术语满天飞的研报,对普通投资者并不友好,那怎么办,只能由壹富哥以演义的方式把你想知道的最重要的东西慢慢道来。(全文较长,待壹富哥慢慢道来,待全文写完,双汇的价值以及你最关心的什么价格能买便会跃然纸上)

双汇到底是做什么生意的?

第一印象就是卖火腿肠的,这个印象是非常直观的。对于比较关心双汇发展的,则知道双汇主要做两项业务,一是屠宰,俗称杀猪,二是做火腿肠。如要想更进一步研究双汇的业务,则会知道双汇的主要产品按销售规模大小排序依次为生鲜冻品、高温肉制品、低温肉制品以及其他业务。

到这里,有些人就会犯迷糊了,双汇到底做的什么生意?如用一句话来概括的话就是:双汇杀猪然后同时卖冰冻猪肉、火腿肠以及午餐肉等肉制品。其中冰冻猪肉就是所谓生鲜冻品,高温肉制品就是火腿肠,低温肉制品就是未经高温杀菌的午餐肉等其他肉制品。

可能又有人会问了,我们家买肉买的都是菜场不冰冻的猪肉,为什么双汇卖冰冻的。因为,集约化的屠宰不加冰冻是无法将猪肉卖往全国的,新鲜猪肉分为冷鲜肉和热鲜肉两种,双汇卖的是冷鲜肉,而菜市场售卖的一般都是热鲜肉,热鲜肉一般为本地屠宰场屠宰完毕后直接上市销售。至此,我们把双汇做什么生意搞清楚了。

双汇的老板情况如何?

如果要说清楚双汇股东的前世今天,则单独写一篇文章毫不为过,还好,炒股投资炒的投的都是未来,因此我们重点是要站在今天看明天。如果把双汇的股权关系简化一下,则可以这样理解。双汇有个老爹,名叫万洲国际(香港上市),万洲国际的主要股东就是以创始人万隆为首的一帮投资人。老爹万洲国际,有两个儿子,一个是大儿子双汇发展,另一个是小儿子史密斯菲尔德。从名字上就看出,大儿子是土生土长的中国人,小儿子则拥有纯正的美国血统,大儿子负责杀猪卖肉,小儿子负责养猪并在美国卖肉。以万隆为首的资深、专业杀猪佬为何要养这样的两个儿子呢?答案就下面。

双汇卖肉有什么优势?

对于万隆这样的骨灰级杀猪佬,可以毫不客气的说没有人比我更懂杀猪卖肉了。杀猪佬在长期的杀猪过程中发现,中国的猪价在不同的年份波动巨大,叫做猪周期。猪肉价格一涨,猪肉就不好卖,猪就杀的少,卖猪肉销量就会下降,同时火腿肠等肉制品成本增加,虽然说火腿肠可以涨价,但涨价总有个限度,况且超市售卖的火腿肠总不能随着猪价来回波动吧,因此火腿肠等肉制品的利润常常会受到挤压。

就这样,好好的一个食品生意硬生生变成了随着周期波动的周期生意,生意一旦有周期,生意就会比较难做。对于资深杀猪佬万隆来说,这怎么能忍,于是绞尽脑汁,终于发现了美国有一个养猪大户,名叫史密斯菲尔德,这个养猪的由于欧美市场及养猪技术的原因,养的猪卖起来价格一直比较稳定并且远比国内的便宜。杀猪佬,灵机一动,把这个美国养猪的买下来做儿子多好,这样我的大儿子卖肉就能多赚钱,做火腿肠成本还便宜,实现降低成本、熨平周期的目的,一个华丽转身,周期股妥妥变成消费股,这样赚起钱来腰不酸腿不疼,连脑子都不用动了。

另外,双汇与其他卖肉企业有什么差别?可以用一个词概括:肉尽其用。好猪肉当猪肉卖,差猪肉做成火腿肠卖,没有一丝丝浪费,再毛的猪头肉在你嘴里都是那样的香甜。这样一来,还有哪个杀猪卖肉的玩的过双汇,当然也有企业看到这样的BUG,但是问题是,做了火腿肠没人要啊,火腿肠咱只认双汇。

借钱买黄毛儿子债怎么还?

说干就干,杀猪老爹万洲国际2013年东挪西凑,大举举债,以71亿美元(47亿美元现金、承担24亿美元债务)的代价买了个美利坚黄毛儿子。至此,杀猪爹,背下巨额负债,那这个债怎么还呢,主要靠这个能赚钱的大儿子双汇。还债情况如何呢?2013年杀猪爹万洲国际拥有资产863亿元,其中净资产191亿元,负债672亿元,还啊还,到2019年资产为1205亿元,其中净资产659亿元,负债546亿元。6年时间,负债减少126亿元,净资产增加468亿元。还债情况如下表(不一定精准,大概数据):

从上表可以看出2019年以后,杀猪老爹万洲国际共滚动累计还款约74亿美元,其中约一半不到来自大儿子双汇的分红,剩余的一半多中,融资和小儿子各提供一半。那为什么老爹负债这么多年仅减少了126亿人民币(约为19.5亿美元)呢?因为债务是个滚动的概念,所谓连续还债最终的效果是老爹增加了468亿人民币的资产。至2019年,杀猪老爹万洲国际负债情况是大幅缓解,但是大儿子双汇最近几年是被压榨的一滴油都不剩,好在,凡是过往皆为序章,大儿子缓过来后,未来又会怎样呢?

今天太累了,请听下回分解!

为啥同样的增发不一样的价格?

大儿子双汇父债子还到2019年,肩上的单子终于稍稍减轻,轻装上路提上议程。2019年9月25日,大儿子双汇跟杀猪老爹万洲国际(以前叫双汇国际)说,我们现在也是个正儿八经的上市大家族了,你现在还私藏一块不上市的业务(双汇集团除双汇发展以外的其他杀猪生意)对外影响不好,我来挑挑单子,把老爹你的私房业务买下来。老头子站在家族利益的角度考虑,想想也是,就同意了。

于是就有了19年的增发,总共增发了19.8亿股,单价19.79元/股,合计增发金额390亿元。也就是大儿子花了价值390亿的股票将杀猪爹的私房业务收入囊中。注意这是儿子与老爹的交易,时间是2019年9月25日,价格是19.79元/股。交易对价是股票不是钱,记住不是钱!!!

仅仅是一年以后的2020年10月16日,一波韭菜将股价拱至50余元,最高甚至达到65.01元。地主家的儿子当然也不傻,赶紧再次抛出增发计划,对一众机构(别以为机构了不起,很多都是拿着韭菜钱的撒币)一通增发,一股48元,48元你买不了上当,买不了受骗,就这样一共卖了1.45亿股,价值70亿元。

只写流水账不是壹富哥的风格,我们浅出也要深入。比较一下两次增发,有两个最大的区别,一是价格不同,对杀猪老爹万洲的增发,单价不到20元,对韭菜呢?当然不能一个价了,便宜点吧,就2.5倍稍稍打个折,不到50元,然后就没有然后了,咔咔韭菜割起来!二是对价不同,增发给老爹股票,拿回来的是什么呢?一堆杀猪的厂房什么的,鬼知道到底值多少钱。增发给韭菜们呢,拿回来的又是什么呢?韭菜弄点厂房啥的来换双汇的股票,双汇答不答应?那必须不答应,韭菜们奉上的那时70亿人民币,买的时候还争先恐后怕买不到!

两次增发带来的影响是什么?

对老爹的增发主要是理顺家庭关系,方便管理,这样一来杀猪家族可以聚精会神搞发展了。对韭菜的增发又是什么目的呢?我猜测主要是还债压力减轻后,要开始跨步向前了。不要觉得大儿子最近几年不长个,已经成年,也许他只是被债务压弯了腰,生长功能还有的。先看以下两组数据:

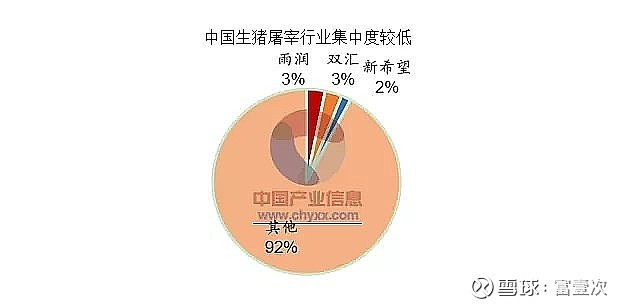

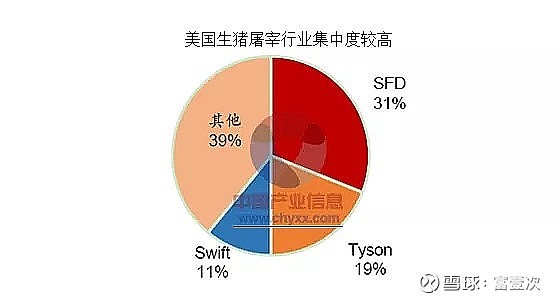

根据中国产业信息网资料:2017年国内屠宰企业共有20658 家,规模化屠宰企业(年屠宰量在2 万头以上,半机械化水平以上)却很少,年产值500 万以上的半机械化企业只有2076 家,仅占全国屠宰企业总量的10.5%,其余17000 多家屠宰企业机械化水平低,且主要分布在乡镇;行业前10 位企业的年屠宰能力合计约为1.7亿头,占全国生猪出栏量的23%左右。由于产能严重过剩,即使是大规模屠宰企业,屠宰开工率也较低,约在30%-50%左右,前10 家企业的实际屠宰量为7000 万头左右,占中国生猪出栏量的比例仅为13%。

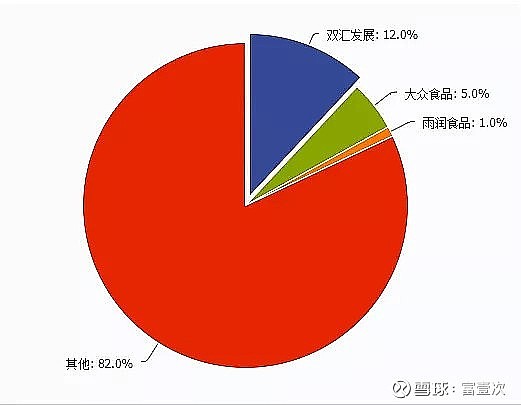

我国排名前三的屠宰企业市场份额仅约为20%,其中生猪屠宰市场份额约8%。最大的屠宰企业雨润集团占比仅约为7.7%(包含禽等其他动物),其中生猪市场份额约3%。

另外,中国肉制品CR3目前18%,较美国猪肉加工业CR466%的市场份额也有较大差距。

上面的图表看看热闹就可以了,只要记住一点,大儿子双汇还能长个子就行。

人民对美好猪肉的向往,就是双汇的奋斗目标。大家想想,未来你的孩子,你孩子的孩子吃的猪肉会不会还是屠夫拿着屠刀杀出来的?屠夫都没了,那我们只能辛苦杀猪专家双汇给我们杀猪了,当然也要让他赚点。

经过2020年10月16日的增发,双汇获得现钞70亿元,有人会说,70亿元不多哇,上次发了390亿呢!但是,390亿的增发根本没拿到钱,这个70亿却是真金。70亿对于大儿子双汇是个什么概念呢,双汇2020年3季报共有净资产约250亿元,增加70亿元就是增加净资产28%,约等于增加了三分之一。理论上,我说的是理论上哦,如果大儿子双汇能保持以前的赚钱能力的话,即净资产收益率ROE保持住的话,70亿的资金增量将来能为双汇带来当前利润30%的增量,约20个亿/年。再次强调,这是理论计算,要实现还是比较难的。

我们再来看看,增发拿来的70亿现金大儿子双汇准备去干啥?他是这样对外号称的:一要花45亿弄个年产2亿只鸡规模的养鸡场,二要花13亿弄个年产50万头的规模的养猪场,三要花5个亿升级杀猪厂,四要花3亿升级肉制品加工厂,五要花11亿弄个形象工程,造个总部。这么一算,哇塞,77亿没了,算了,不够自己贴点吧。总体来说,杀猪佬儿子还是挺靠谱,都去投实业了,只是11亿弄个面子工程我觉得还是稍显奢靡,老子的债还没还清呢,要浪就不能再等几年,用韭菜的钱搞面子工程,好意思嘛!(有兴趣的可以去算算,上面吹的规模实现,一年能赚多少钱,可以在留言告诉大家)

今天就此搁笔,后面更干的货,还需大家等等!

2020年的增发赚了还是亏了?

前面壹富哥给大家分析了双汇19年与20年两次增发的差异,19年是儿子对老子的增发,20 年是地主家对周边平民的增发,区别在哪?一个词概括,内外有别。对内的不谈,那2020年对外的增发到底是不是好事呢?

壹富哥先抛出个主观喜爱,个人并不喜欢爱增发的企业,尤其是不喜欢不在高速发展期的企业进行增发融资。(这里我照顾一下一些新股民,解释下什么叫增发,大部分企业的老板动增发这个念头目的是,喊一些人出点钱来入股,我给点小股份你,你呢给钱我,企业还是我来当家作主。当然还有很多其他目的的增发,暂且不表。)

真正的好企业满口袋都是钱,每天愁的是怎么跟股东解释这么多钱怎么办。比如,股王贵州茅台,股东整天害怕茅台无数的钱会不会不翼而飞,这样的企业怎么可能去增发股票,股票一增发,自己的股份会被稀释哦。

双汇20年的这次增发,有一点值得肯定是杀猪佬的儿子双汇卖自己的股份知道找一个比较好的价格,目前来看是割了一众机构的韭菜。但是壹富哥为什么并不兴奋呢?理解我“富壹次”这个词的人可能知道,天下炒股第一人巴菲特时常告诫人们,一生只富一次就够了,为什么很多人不能富有,那是因为他们接受不了慢慢变富的过程。

对于企业发展而言,特别是双汇这样的成熟企业,稳健比激进更重要,这杀猪佬的儿子就不能等一等呢,好坏一年利润就有五六十亿,现在老子负担总体也不是特别重了,增发的70亿也就相当于一年多的利润,用自己赚的钱或者稍微再借点去升级夸张难道不香吗?非要增发稀释股份。您甭管他如何解释!说来道去,地主家也并没有余粮,估计老子这两天还需要还债,儿子又想抓紧时间扩产,那怎么办呢,业绩好的时候拉点愣头青来入股呗!

当然现在指责杀猪佬儿子还为时过早,时间是检验真理的唯一标准。前面我提到,融资来的70亿的真金白银全部投入生产,至少要增厚当前三分之一的利润才是一个合格的答卷,我们给杀猪佬儿子三年为限(假设2020年全年归母利润为66亿元,增加三分之一就是88亿,再加上通货膨胀下的业务利润自然增长,三年算10亿,到2023年98亿才算合格),若2023年双汇归母利润打个折吧,低于90亿的话,那绝对是个不合格的结果。但愿,杀猪佬儿子有老子当年的勇猛,还股民一个归母百亿级的双汇!

未完待续,请听下回分解!

屠夫双汇葫芦里卖的什么肉?

文章题目叫白话双汇,本质还是要谈钱的问题,不谈赚钱再好的戏都出不来。后面的文章就围绕一个“钱”字展开把,顺序是先谈双汇怎么赚钱,再谈股民怎么在看我小说的时候顺便把钱给赚了。壹富哥在写这段的时候特意先看了看双汇2020年的年报出没出,结果是没出,那先把19年的情况侃一侃吧。先说个概况,这个杀猪佬19年全年屠宰猪1320万头,同比下降19%,二师兄身价倍增,不是想杀就能杀的;总共卖了肉和肉制品309万吨,同比下降1.47%,天朝猪杀不起咱还杀不起美国猪?通过向美帝买猪肉填补少杀天朝猪的影响,全年从美国老弟斯密斯处购入52亿元的猪肉,从老爹万洲国际处购入7亿元的猪肉;叠加涨价因素,全年营收603亿元,同比增加23%,实现归母利润54亿元,同比增加11%。

光写这种老掉牙的概况汇报不是壹富哥的风格,咱们来点干货,分析下双汇赚的钱到底靠的是卖猪肉还是卖火腿肠?如果有这样一户屠户,杀了猪呢,能直接卖的肉直接当天卖了,卖不掉的呢就做成火腿肠,屠户也不告诉你到底什么肉、多少肉做成火腿肠了,那咱怎么算出这个屠户到底靠什么赚钱呢?别急,根据双汇向我做出的书面汇报年报我们来猜一猜。年报中屠宰业务收入为391亿元,与生鲜品收入数据一致,从这里我们可以推测出,双汇所谓生鲜品销售业务就是杀了猪之后卖掉的所有的肉,那问题又来了,火腿肠用的猪肉哪来呢?据我推测,应该是年报中提到的“内部行业抵减”的74亿元,什么叫“内部行业抵减”,就是说双汇旗下的杀猪公司和做火腿肠公司之间的买卖,这样的买卖对于外人来说,不能算买卖,所以要抵减!

好了,逻辑基本厘清,下面主要算赚钱的问题。2019年,双汇卖了生鲜肉391亿元,其中74亿是卖给做火腿肠的自家人的,因此实际对外销售317亿元,那么391亿的生鲜肉的成本是多少呢?355亿元,但是卖给自家人74亿的肉也要算成本吧,按照比例法测算,成本为67亿元,因此实际对外销售的317亿元生鲜肉成本为355-67=288亿元,毛利是317-288=29亿元。

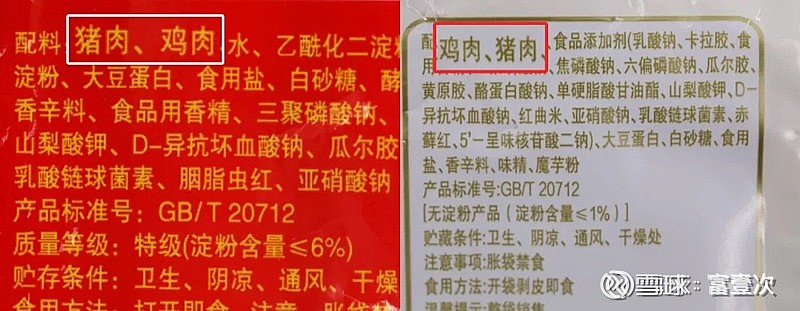

卖鲜肉告一段落,再算算火腿肠(肉制品)的账,19年全年卖出肉制品252亿元,成本180亿元,毛利72亿元,是卖猪肉29亿的2.5倍。这么一算,大家明白双汇大概是怎么个赚钱法了吧。说到这里,可能又人会提出这样一个问题火腿肠成本180亿,这个工厂问自己人不是才买了74亿的猪肉嘛,还有106亿的成本哪来?这里我再科普下,成本的组成可以简化成料、工、费三大部分,料即原材料、工指人工工资、费包括生产车间、设备折旧等费用。对于料这部分,我再延伸一下,74亿的猪肉到底够不够做252亿的肉制品,我估计差不多了。给大家看张配料表:

跟大家汇报个实验结果,据研究,超市里最常见的双汇王中王火腿肠中猪肉与鸡肉含量基本对半,各占重量的30%以下,而且这个不到60%的肉中,可能一半是鸡架泥、猪头猪皮啥的。

好了,原料就到这里,再写下去你们要不买火腿肠吃了,我们还怎么白话双汇价值股。最后再总结一下,双汇的钱是怎样赚的,2019年全年毛利是113亿,其中72亿是肉制品毛利,29亿是生鲜肉的毛利,还要差额12亿是其他项目。这样就十分清晰了,肉制品的利润约占双汇整个利润的三分之二,其余配套三分之一。

黄毛小弟斯密斯对双汇大哥的影响有多大?

接着,我们再谈谈对小弟弟斯密斯对大哥双汇的影响,上文提到“全年从美国老弟斯密斯处购入52亿元的猪肉,从老爹万洲国际处购入7亿元的猪肉”,合计约60亿元,而19年营业总成本490亿元,占比约为12%。但是,千万不要小看这60亿元,壹富哥未对中美两国猪肉19年的价格做过深入调查,做个简单假设吧,如果这进口的60亿元猪肉,在国内买价格高出30%,则需要整整多付出将近20亿元,要知道,2019年大哥双汇归母总利润是54亿元,占到利润的37%,如果30%这个价格偏低的话,那就更可怕了,随手翻了翻雨润19年的税后利润-36亿,隔壁的杀猪佬,好惨!!!再看看双汇2020年三季报,仅到20年9月份,已经向斯密斯小弟买了102亿的猪肉,从20年这个节奏来看,不买小弟的美国猪,大哥也要玩完了。写到这里,说实话,壹富哥也挺担心的,毕竟天朝和美帝不是一个统一的市场,哪天两家闹矛盾闹出个三长两短,黄毛小弟斯密斯的猪肉卖不到天朝的双汇大哥,那可怎么完,到时候股民火腿肠自由都将失去。

又到深夜了,双汇怎么赚钱就写到这里吧,至于粉丝们该怎么赚双汇的钱,我抽空尽量码出来,不过大家人场钱场要捧起来哦。

杀猪大户双汇发展价值几何?

回头我们看看屠夫双汇价值几何?估算价值,最后的效果就是一个简单的乘法,但是理念却十分重要。首先,估算本来就是一个估计,估算是不可能像现在的天气预报一样准确的,当然也存在例外,如茅台,一是产量销量年报基本都告诉你,二是销售价格的底线基本也是确定的,这样的股票的预测的准确率还是比较高的,但是仍旧存在不确定因素,比如出厂价提价等等,可能有点接近于天气预报了。

但是像双汇这样,原材料和周期二师兄搭边的股票,要准确预测业绩无疑是痴人说梦。这样的股票那还能buy吗?怎么buy呢?一句话,要留以足够的安全边际来包容可能存在的周期性。什么样的股票适合壹富哥来花点时间进行估值呢,我认为要满足几点,就以双汇为例吧。一是要有强大的护城河,双汇在肉类这个行业无疑是具有巨大的护城河的;二是持续盈利,这个一目了然,双汇满足;三是,赚的是真钱,那种十年如一日只赚应收款、只赚固定资产、存货的,肯定只能say byebye,前文提到的父债子还的能力就很好的证明了这一点。

以上三个是必须的条件,如果再能赠送两个附加条件那就更完美了,附加条件一,未来有较好的增长空间,双汇当前来看只能说有这个可能性,偿债压力减轻后也在动这方面的脑筋,也在延长产业链上开始有了动作,附加条件二,当前估值合理或较低,当前动态市盈率23PE,处在合理区域。

下面壹富哥来毛估估,【鉴于雪球相关管理要求,无法在此发布,请移步公众号获取,公众号“富壹次”】

双汇在2016年-2019年期间,由于众所周知的还债压力,利润增幅在0-10%之间。2020年前三季度增幅大幅增加至25%。鉴于未来三年双汇重新轻装上路,猪周期可能会脱离高位,成本端下降,但19年的火腿肠连续提价近20%估计是不会降下来了,加之增发股票延长产业链的动作,【鉴于雪球相关管理要求,无法在此发布,请移步公众号获取,公众号“富壹次”】

前文《2020年的增发赚了还是亏了?》一节中有这么一段原话“融资来的70亿的真金白银全部投入生产,至少要增厚当前三分之一的利润才是一个合格的答卷,我们给杀猪佬儿子三年为限(假设2020年全年归母利润为66亿元,增加三分之一就是88亿,再加上通货膨胀下的业务利润自然增长,三年算10亿,到2023年98亿才算合格),若2023年双汇归母利润打个折吧,低于90亿的话,那绝对是个不合格的结果。但愿,杀猪佬儿子有老子当年的勇猛,还股民一个归母百亿级的双汇!”

据此,毛估估的结果是【鉴于雪球相关管理要求,无法在此发布,请移步公众号获取,公众号“富壹次”】当然,估计的合理市值2717亿元并不代表到时候就是这个市值,三年后市场先生既可能给更高的估值,也可能给更低的估值。

对于壹富哥而言,投资的最高目标是十年十倍,换算成三年的话,就是三年一倍,也就是说,对于我个人来说,【鉴于雪球相关管理要求,无法在此发布,请移步公众号获取,公众号“富壹次”】当然风险依然存在,有可能老屠户遇到新问题呢,毕竟不可能都像茅台一样做着黄马甲生意吧,如果你能接受这一切,现价也算是个合理的BUY点,合理但并不算低估。

另外,什么价格buy是一个问题,buy多少又是一个问题,【鉴于雪球相关管理要求,无法在此发布,请移步公众号获取,公众号“富壹次”】

对双汇的一点点期望

大大教导我们,“RM日益增长的物质文化需要和落后的生产之间的矛盾?”已经发生了深刻变化,转化为“RM日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”。现在的RM群众,吃得饱已经不是问题,人们都在追求吃得好。有心的人可以看看,电梯里的乌江榨菜的广告,都在宣传含有几十种氨基酸。为啥要这么宣传?那是想扭转榨菜高盐低营养的认知,目的是什么呢?让你多买多吃咯!

火腿肠要多卖,双汇该考虑点什么呢?不言而喻了吧,技术改造搞起来,弄点高档点的火腿肠,好肉比例高一点,添加剂少一点,宣传活动搞起来,健康多一点,美味多一点。任何消费品,未来抓不住“RM日益增长的美好生活需要”,都将给股东送上两行苦涩的泪水。

最后的彩蛋

2020年10月16日增发的1.45亿股,单价48元每股,总额70亿元的股票,下月19日就要解禁,暂时这帮机构都套牢了,我不知道解禁后他们会有什么动作,反正不是什么好事,也许股价会承压,毕竟有些机构本想打一枪就走,现在时间到了,也许要把钱腾出来去追逐他们认为更有收益的标的了呢?

这时候又有人可能会说,到时候肯定会有个低价,我到那时候buy!谁跟你保证了呢?壹富哥告诉你,唯有依据价值的buy入才是价值投资,其他任何买法都是在耍流氓!

屠户双汇发展的分析到此为止,纵有千般想说的,一篇文章也难以涵盖,等下次吧!

创作不易。读罢,觉得好,请您点赞,请您转发,请您打赏,以资鼓励,让壹富哥多出精品!觉得不好,请您指正,请您一笑而过!

关注同名公众号“富壹次”,微博“富壹次”,今日头条“富壹次”

精彩文章陆续推出!

$双汇发展(SZ000895)$ $牧原股份(SZ002714)$ $龙大肉食(SZ002726)$