北新发布2022年中报,简单做做笔记

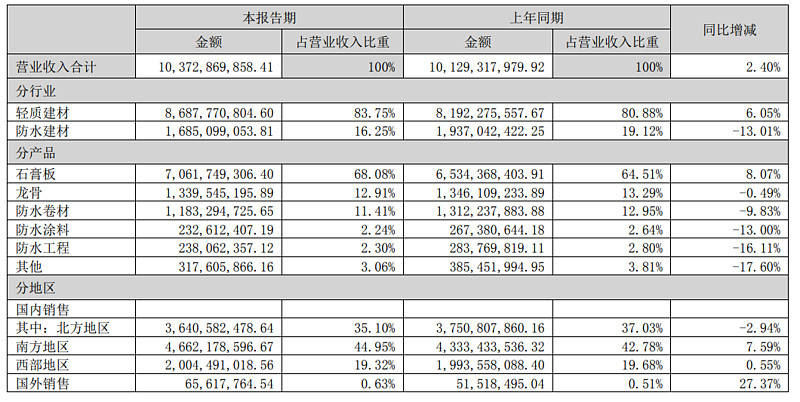

一、公司实现营业收入 1,037,286.99 万元,同比增长 2.40%;营业利润 169,436.56 万元,同比下降 15.36%;归属于上市公司股东的净利润 163,687.73 万元,同比下降 11.04%;归属于上市公司股东的扣除非经常性损益的净利润 153,571.44 万元,同比下降 14.05%。

在疫情,地产接近崩溃,原材料大幅涨价的多重打击下还能取得如此业绩,作为小股东,我很满意。

二、石膏板

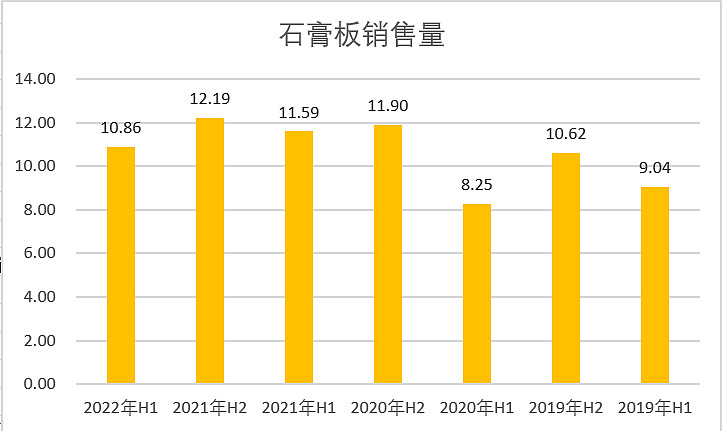

(一)石膏板量保住了,仅仅下降了6%。投资北新重点是下有保底,保底就在于石膏板的量,如果需求随着地产崩溃而大幅下降,那说明北新跟地产的相关性就需要重新评估,甚至可以把这笔投资就归为失败。

石膏板销量稳定在十亿以上,核心地区有2个月疫情,生产运输施工等各方面都受到影响,这个6%的下降完全是可以接受的,而且全行业销量下降了17%(管理会议纪要的数据)。

(二)惊喜的是石膏板价格提升幅度非常大

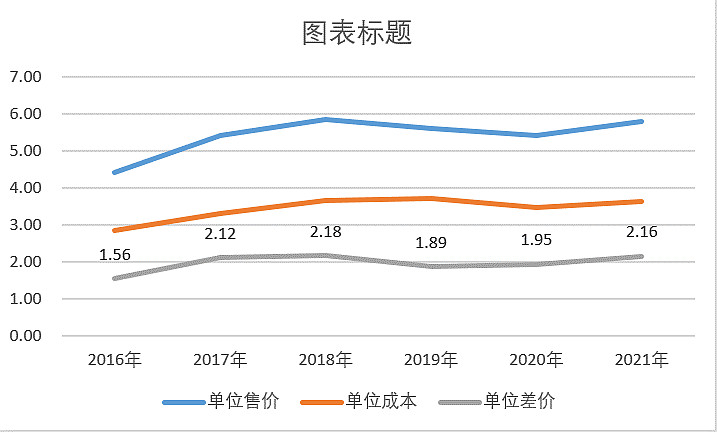

22年上半年,石膏板平均售价首次突破6元,达到6.5元每平米,这是在梦牌今年增长了18%的基础上做到的,说明很好的把成本涨价传递出去,且未影响到销量,垄断的基石性作用在危机时刻就体现出来了。

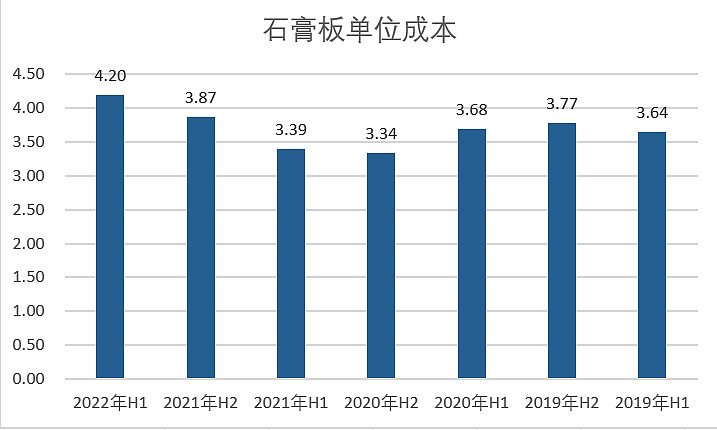

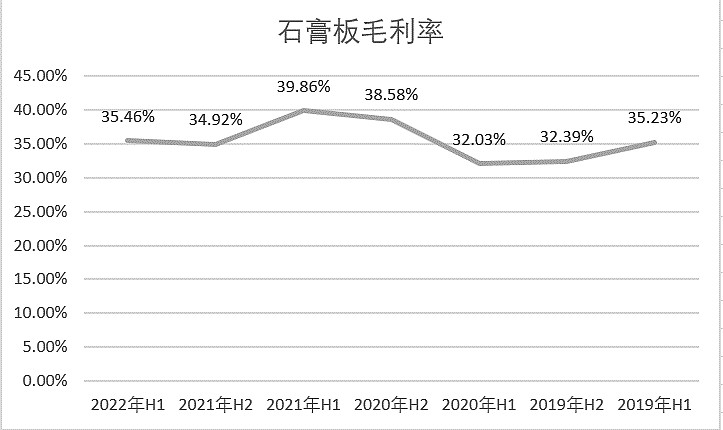

上半年毛利保持相对稳定的35%以上,而单位成本上涨多少呢?看下图

今年上半年同比单位成本上涨了24%左右,而毛利率仅下降了4.5%。

成本如此剧烈!!今年上半年顶着疫情和原材料继续上涨,毛利率出现了向上的拐点,石膏板对成本的传导能力让人放心!

(三)展望石膏板业务

1、下半年继续涨价,龙牌高位引领,北新,泰山等公司品牌相继跟进,整体毛利提升!竞品跟进意愿强烈,涨价落地可行性比较高。

2、开拓龙牌的县乡及家装零售领域,寻找新的增长点。上半年县乡增长11%,家装增长8%。

3、石膏供应充足,煤炭价格下降,成本降低。下半年石膏板售价和成本之差会拉大到新的水平。17年因此利润近乎翻倍,相信今年也会为公司利润上一个台阶创造了非常好的基础。

三、龙骨

(一)龙骨跟随石膏板的配套率,目前产能足够(100万吨都没问题),配套率方面提出了“迅速倍增计划”,两年内龙骨的配套率要达到15%以上,目前不到10%。

(二)龙骨国标出台后,非标产品会逐步被淘汰,加上装配式工厂化制造,配套率提升会有一个加速过程

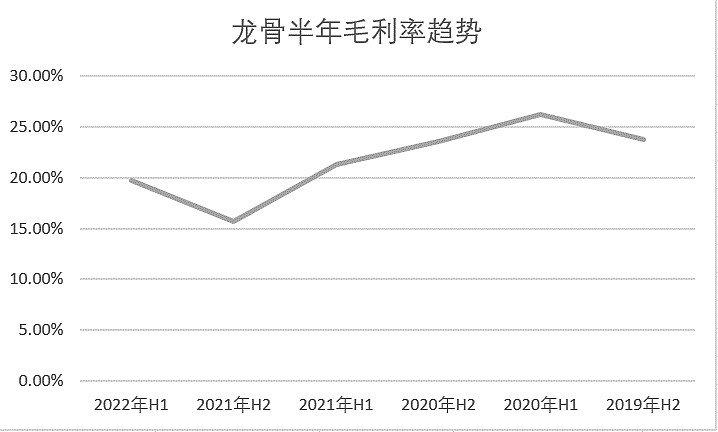

(三)22年龙骨有一个好的趋势,就是毛利率向上拐头了,接近20%。

四、防水

(一)原材料涨价影响最大的就是防水,上半年亏损1800万,也就是拥有众多战略客户,基地分部相对合理,有石膏板渠道加成的行业第三,竟然被干到了亏损。这是个什么概念呢!

就两个字“惨烈”!!!

也说明了这个状态不可能持续,否则东方雨虹和科顺要去吃土,北新有石膏板保底,他们只剩裤衩!业绩会上管理总说“这是防水的底部区域”,既然不可能再差,就只会向好了!

(二)市场中小防水企业死的差不多,原材料特别是沥青下降,地产保交房,基建落地加速等等,成本端,销售端和竞争环境,都会得到改善!

(三)北新防水值得期待的国企身份,逐步要发挥作用了,战略性客户的大国企央企达到76家,接下来就是要在终端和微观去落实,优势转化果实!

五、涂料

涂料到现在都没有一个并购落地,让人很失望,失望多了,也就不期待了。扎扎实实自己搞吧,反正不期待,也许就会有好消息呢!9月灯塔有一个5万吨的基地投产,销售会提速,但是,但是,剩下的51%要卖给北新啊,中建材爸爸!

北新建材作为压舱石的配置,其业绩确实对得起压舱石的定位,股价嘛,,,反正我现在不好意思说我买了北新,还买了很多!简单记记吧,口号就不喊了!