1 公司简介 北京首都国际机场股份有限公司是一家主要从事机场及相关业务的中国香港投资控股公司。公司主要在中国经营及管理首都机场并提供相关服务。其航空性业务包括为中外航空运输企业提供飞机起降及旅客服务设施、地面保障服务及消防救援服务。其非航空性业务包括提供地面代理服务、提供航班餐食配送服务、航站楼内免税店及其他零售店经营、航站楼内餐厅经营以及航站楼内外广告位出租等。

2 定量分析 (1) 企业规模及总体情况,良好。 (2) 足够强劲的财务状况。就工业企业而言,流动资产至少应该是流动负债的两倍——所谓的二比一的流动比。同时,长期债务不应该超过流动资产净额,即“营运资本”。就公用事业企业而言,负债不应该超过股权(账面值)的两倍。2023年中报显示,流动资产30亿,所有者权益155亿;流动负债147亿,长期负债28亿,负债合计175亿。公司国资背景及重要基础设施的特点,虽无大的经营风险,资产负债率从疫情前2019年的28%,上升到2023年中的52%,四年亏出90亿,负债及修复资产负债表的压力仍不小。 (3) 利润的稳定性,疫情以前稳定增长,因疫情4年亏损。 (4) 利润增长,同上。 (5) 股息记录 2011-2019年分红每股累计约1.5人民币。 2009、2020、2011年未分红,其他年份分红 3 公司分析-基础 3.1 成长性

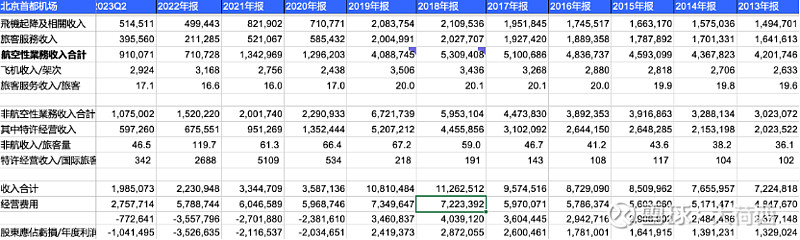

公司收入主要分为航空性收入与非航空性收入部分。 2013-2019的成长性主要来自于旅客吞吐量的从8300万增长到1亿,相应带来非行架次的增加,同时随着经济发展及消费能力的提升,旅客尤其国际旅客的消费增长带来公司非航空性收入的增加。其中,2013-2018/2019年相关数据的CAGR如下,可以看到旅客吞吐量的CAGR约3%+,2019年航空性收入40.9亿元,同比下降23.0%是由于2018年11月底民航发展基金返还政策取消,当年机场费(返还收入)11.7亿元,税后年化收入占净利润的33.4%。然而,非航空性收入,包括特性经营收入(其中主要包括广告、零售)和租金收入,尤其是特许经营收入CAGR为14%、17%,可看出其中主要是由于旅客消费带来的提升。 在疫情后、大兴机场分流的新阶段,旅客吞吐量规模仍只有2019年的6成,国际旅客比例更低,公司的成长仍主要来自于旅客吞吐量的恢复,以及经济增长后的消费力的恢复和提升。

3.2 收益性

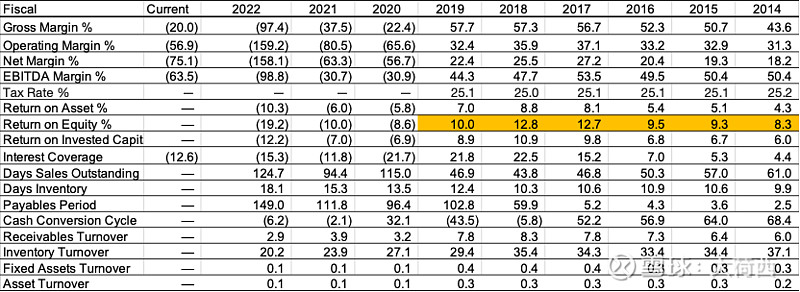

2013-2019年维持着较高的净利润率,ROE约9-12%,净利润主要随着特许经营收入提升而逐步提升;每年折旧十几亿,購買房屋及建築物、廠房及設備开支平均在大几个亿,自由现金流大于净利润。 公司的成本主要为折舊及攤銷、航空安全及保衛費用、修理及維護折旧与摊销,三者基本不因业务的变化而变化,成本较为稳定,近几年在成本压降后稳定在55-60亿/年。 航空性收入,疫情后有所折扣,恢复后约20元/人的固定费用,主要在于旅客吞吐量上升、旅客消费提示后带来的非航收入提升。 3.3 财务健康状况

因疫情后的流动负债高企,流动比率和速度比率处于低位;由于重要基础设施国企的特点,相应不会影响到公司运营。2022年财务成本3.6亿,增加了财务成本。 3.4 空头情形 TBD 4 公司分析-管理(TBD) (1) 薪酬方面 (2) 股权方面 (3) 股东回报方面 (4) 管理思路与沟通 本身业务关联交易较多,特许经营委托管理费的经历,与小股东利益不一致,难以长期合作。 5 定性分析 5.1 商业模式 商业模式。以有一定独占权的机场,先期投入成本,每年支出几乎稳定经营费用(包括折旧、航空安全、修理等),获得与旅客数量线性相关的航空收入(20元/旅客)与有望随着经济发展、消费能力提高进一步提高的非航空收入。在旅客量恢复至盈亏平衡后,随着经济发展即类似为一个随消费提升的成长公司,该成长受到航空出行尤其是国际航空出行、旅客在机场免税消费、关于航空收入的政策、首都机场的关联交易(特许委托管理费)的影响,直到该机场负荷的上限、甚至需新建/扩建其他机场分流。 5.2 竞争优势 (1) 公司历史上的盈利能力。

评估自由现金流。每年折旧十几亿,维修指出几个亿,自由现金流总体大于净利润。

评估净利润率。2013-2019净利润率10%+至20%。 评估净资产收益率和资产收益率。ROE 8-12%,ROA 4-8%。 (2) 为什么这家公司能阻挡竞争者,是什么阻止竞争者窃取它的利润? 在大兴机场运营以前,北京地区唯一机场,锁定了腹地的消费者,且作为重要基础设施建设需官方批准。 (3) 评估一家公司能阻挡竞争者多久,即公司竞争优势的周期。 政府需要有合理的航空基础设施,竞争优势在本机场超负荷运行且不宜改造、不能满足社会需要批准且完成建设新机场时。目前大兴机场已经兴建,两个机场合计设计通行量约1.5亿+。 (4) 分析行业竞争结构,行业均有利可图还是痛苦挣扎? 各机场与腹地范围的临近机场竞争,总体相互独立。待观察TBD 5.3 增速 (1) 量 从行业来看,航空行业整体趋势向好,从疫前五年(2015-2019)数据看,运输旅客人次保持增长趋势,复合增速为10.9%。疫情开始后于2021年开始恢复,2023年中国民航旅客运输量为6.2亿人次,超过了2018年,并恢复至2019年同期的93.9%。预计2024年将超过2019年,重启增长。 2013-2018年旅客吞吐量CAGR 3.8%,北京首都机场设计客流量8200万,当时已经超负荷运行,航班准点率下降、架次安排受限,一定程度影响了旅客的增长,2024年后有望恢复甚至略高于此增速,航空客运量也有望随着经济发展总体逐步提升。 (2) 价 2013-2018非航收入CAGR 14.5%,扣除旅客量的影响CAGR 约10%+,同期GDP复合增长约6%+。未来GPD增速逐步下行,多年如按4%平均估计,非航收入有望取得6%的增长。当然过程受到国际环境、国际出行趋势及免税消费习惯的影响。 两者合计在稳定后取8-10%的增长。 6 估值及买入标准(利润基础尚不明确) 7 个人初步结论 Right Business:商业模式在达到上限、新机场建设前较好,如非疫情等影响非航收入有消费公司特性,不过也受到国际航空旅行及免税消费习惯的影响。 Right People:本身业务关联交易较多,特许经营委托管理费修改等情况,看上去有些是公司赚得多的话、母公司得想办法多分一点那种,赚得少时上市公司得过得去也能少分一些。 Right Price:按设计的是大兴机场7000+万,首都机场8200万。2023年大兴机场旅客吞吐量约3900万,预计2024年为4500万;2023年北京首都机场旅客吞吐量约5300万。2019年合计旅客吞吐量为1.08亿(2019年国际旅客全年在2390万,按平均的话两个月约200万),考虑疫情及国际旅客恢复后随着经济发展航空旅客有一定增长(2013-2018年增长的CAGR 3.8%,乐观看可能受一点首都机场容量的限制),大兴机场或许能额外吸引一些河北、天津地区的旅客;航班安排上国航及海航留在首都机场,南航、东航到大兴机场,北京国际航班看到有些讨论说国航为主,但是目前没查到数据比例。按常识推断国际客流量随着经济恢复能按照以往CAGR增长,如按2019年恢复此CAGR增长则到2024年旅客吞吐量为2019年的116%。

结合2024年1-2月及同期数据情况,2024年1-2月旅客吞吐量1090万(其中国际旅客176万),同期大兴机场旅客吞吐量约850万,即2024年1-2月北京合计旅客吞吐量1910万,2019年同期旅客吞吐量1660万,相应是2019年的115%。是春运期间客流量高于平时,还是后续随着国际旅行恢复会略增高,国际旅客先简单线性外推前约1050万吧,应会加快恢复。大兴机场2023年1月恢复国际航班以来,从新闻见到2024年初国际旅客合计200万,而2023年北京首都机场国际旅客为400万+,国际旅客恢复到2019年数量时,应是首都机场更多更好,但是大兴机场会分走多少不好把握。 从经营费用上,从2019年约73亿控制到2023年的约55亿,业务量减少及过紧日子应都有一定影响,应会相对控制。

2023年底免税补充协议上:各訂約方同意,年保底金額為人民幣558,284,196元,如年實際客流量不高於960萬人次(北京首都機場國際區年客流量),則年保底金額按以下方程式計算:人民幣558,284,196元×(年實際客流量÷960萬人次)×調節系數 在上述公式中,調節系數不高於1,由各訂約方根據實際情況協商。客流量指國際及港澳台地區客流量。實際銷售額提成為香化、煙、酒、百貨、食品5個品類所對應的品類銷售額提成的總和,各品類銷售額提成比例在18%-36%之間取值。

公司的属于成本基本稳定、收入受旅客吞吐量尤其是国际旅客量和消费变动的模式,而后者受大兴机场影响有多少,以及非航收入、经营成本变动,导致多久利润能恢复到10亿、20亿,3年还是5年感觉有些难以判断,属于too hard,打算看看1季报先;如果受大兴机场影响较多、恢复较慢,则影响收益和持股的体验。

当前公司短债较多,盈利后需要修复资产负债表,分红前几年预期较为有限,那么就是比较个人机会成本的情况。

大荷西 2024年3月24日