开篇名义——分析当前汽车股的投资预期,要从三方面入手:

目前,国内汽车行业正处在国产替代、新能源渗透比例提高、自动驾驶和智能座舱变革的大赛道上。

而,赛道股要实现估值提升,必须至少同时具备三个方面的条件,缺一不可:

一是短期高度景气,

二是宏观流动性充裕,

三是赛道天花板高。

下面我们就从这三个相关量上逐一分析一下:

一、短期高度景气:主要来自国产替代和补库存

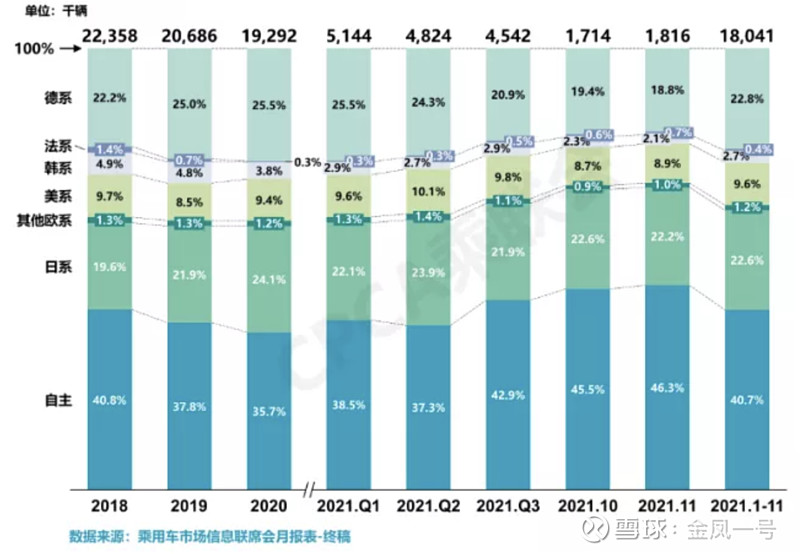

1)国产替代:主流自主在燃油车领域,相比合资在车型迭代速度、智能化程度、性价比、成本上占尽优势。从发动机、变速箱、底盘三大件上差距缩小。特别是以长城汽车、吉利等头部自主企业有了自制先进发动机、自研变速箱的能力。

自主新能源领域,由于国内以宁德时代、比亚迪为首的电池配套能力强大,电机电控技术差别小。竞争势态相比合资还小有优势。

截止到今年11月份,根据乘联会的数据,合资品牌在国内的市场份额还有60%,具有巨大的替代空间。假设未来5年,自主份额从40%提升到60%,对于自主的销量是50%的增长。根据国内2500万的乘用车年销量,增量空间在500万辆。这500万的替代增量,如果让以蔚来、理想、小鹏为代表的新势力拿走100w,剩下400万由国内自主七强:长城、吉利、比亚迪、长安、上汽、广汽、奇瑞就是平均瓜分也都有55万的增量。自主车企现在平均的年销量在100w辆的水平,平均销量增幅在50%以上,在新能源和混动技术具备优势的自主车企还会增长更高。

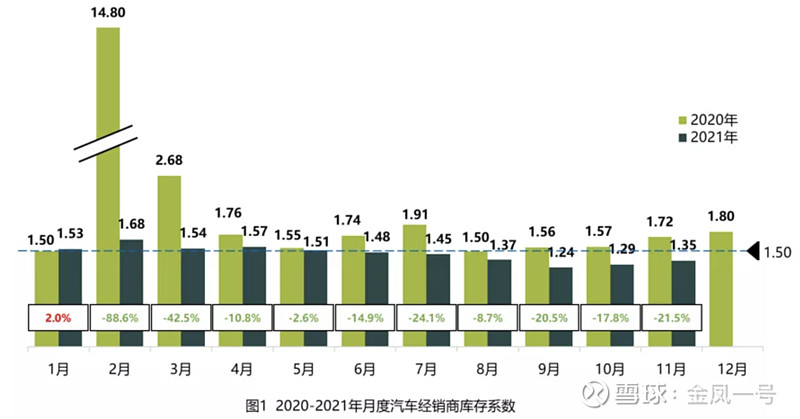

明年一季度的补库存周期(主动加库存):

今年由于芯片短缺的影响,各家车企的产销都不同程度的受到了影响,终端库存水平较去年较低。目前主流自主车企热销车型的价格折扣都处在历史最低水平,部分车型等车周期在3个月以上。同时国家统计局讲2021年11月汽车行业缺芯有所缓解。提高了头部车企的生产能力,同时临近春节销量高峰期,明年一季度会有一个补库存的厂家销量高峰期。

虽然,根据国际同行业通行的惯例,库存系数在0.8~1.2之间,反映库存处在合理范围。11月的库存并不算太低,但乘联会预计2022年汽车市场消费前景光明,汽车市场批发增幅5%,新能源乘用车增长近50%,渗透率达到20%。

由以上分析我判断,明年汽车行业还处在景气周期。

二、宏观流动性:

这个在当前和明年是个重要的大变量。汽车股赛道在去年和今年的火爆得益于新冠疫情后的全球大放水。而在当前和明年确实加息预期。最近内外股市的持续下行就是加息预期下的资产定价下行。

首先国内还有货币调控空间,今天还降息了,A股受流动性及情绪的影响会小一些。美联储已经连续Taper,明年有三次的加息预期。英国已经首次加息。这是最近汽车板块都在下行的主要原因。

这造成了市场周期下行与基本面上行周期的反向衍射,结论是汽车股的估值溢价会收到下降影响,这基本是铁定的事实了。这增加了投资汽车股的难度和波动性,不会再像去年那样一路高歌,也不会像今年这么一帆风顺。

赛道天花板:

这轮汽车股溢价的提升,除了20年以来的行业销量景气外,主要的溢价在于行业的新能源渗透和智能化革命。

今年新能源汽车的高增长是超预期的,2020年才5.4%的渗透率,今年一举超过了20%。一般一个新技术的渗透率超过15%的临界点后就会进入高增长期。按照国家层面的预计和推动,到2030年碳达峰新能源渗透率要超过40%,也就是1000万辆的销量。

目前新能源技术,包括电池、电机、电控的技术也在不断革新发展中。另外自动驾驶的不断发展会重塑人类的出行方式。而智能座舱的发展会与5G、物联网等技术不断融合发展,甚至会重塑汽车行业商业模式(从卖车一次性收入到车生命周期的持续服务收费)的巨大变革。

以上我们不能完全预测其技术变革烈度,但方向已得到行业和资本的共识,这会保持汽车行业及产业链在资本市场的估值溢价。

有人提到了17年曾经的高景气股:地产股的周期性问题。拿融创中国为例,在17年周期顶峰(股价30HK)时市场喊出了88.48的乐观预期,在经历市场溢价后经历了很大的下行(今天收盘10HK左右),由此来类比汽车股的未来走向问题。我觉得两个行业并不同:最主要的区别就在于赛道天花板上,也就是长周期上。17年的地产股是短期高景气,但行业长期预期一直不好的,包括高房价和高负债的问题。而汽车股现在是短期高景气而长期也是高成长预期的。另外汽车产业链作为国民经济的第二自支柱产业,在地产长期受到政策打压(主要是因为生活成本负担造成的人口出生率剧烈下降的更严重问题)的背景下,国家在政策和资本引导方面也会未来较长一段时间内对汽车产业链给予支持。总之,汽车行业长周期的景气预期不会造成因为宏观流动性的短暂退潮而复制地产周期下降的走势。

综上所述,我的观点是汽车行业的变革和投资热潮还不会完全褪去,当然我们要密切关注明年的宏观流动性。

最近两个月的调整是很大的,今天一度跌破了10月份的阶段性低点26。如果我们判断汽车的投资周期还在中途,而明年的市场周期会对其有较大的干扰,那么最重要的是我们先要向下去找业绩低。按照长城汽车明后两年(2022-2023)的业绩预测(这里不再展开分析),悲观在100-150亿之间,乐观看到150-200亿。今天长城的港股市值已经跌破了2000亿市值,按照这个业绩看PE在15-20倍之间,我认为对于一个有高变革行业和高成长公司来说,这个估值水平是合理偏低的,这就是一个底部安全的锚。

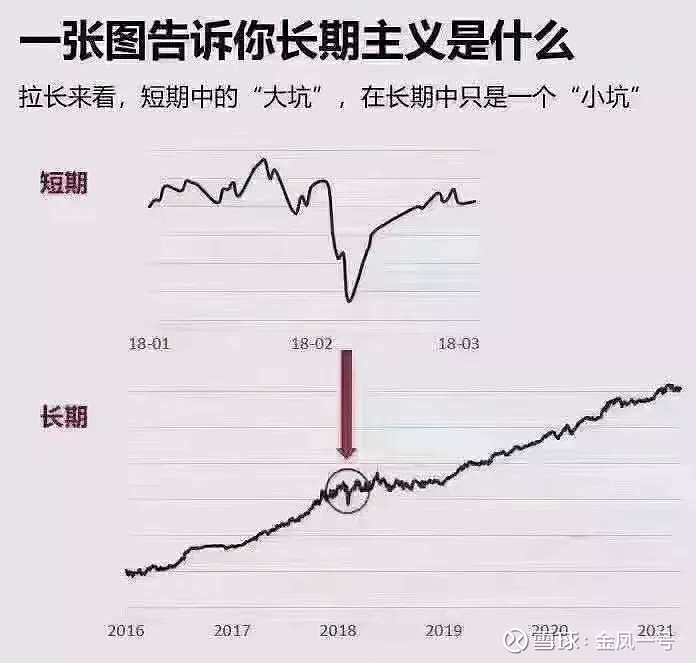

但是,由于市场周期的不重合,波动会加剧是肯定的。不过在这个基础判断下还有两个思考的角度:一个是终局思维下的长期投资主义,心中有周期框架,就无惧暂时的波动。如果知道终点在哪里,过程的曲折只是经历。另一个是,如果明年是不那种不破不立的大熊市的话,现在就应该离开市场,大如果还要参与,明年可选择也只有新能源和智能化汽车产业链等几个少数的赛道。

前几次长城汽车也经历了较大的回撤,但这次的思考并不同于以前,主要在于市场周期的位置不同。下面的链接以便于温故而知新: