最近英国因为能源危机导致电费气费大涨的事情,大家都知道了。

所谓危机,自然有危就有机。

在这样的新形势下,我们今天就来重点盘点本轮能源危机的赢家和受益者。

总的来说,以李嘉诚家族为代表的英国能源公司持有人,因为过去一年英国电价暴涨7倍、气费水涨船高、燃油供不应求。无疑是大赢家。

其次,那些大型的英国能源公司,则可以趁此机会收购破产的小能源公司,一举抢下更多市场份额。

最后,英国货车司机等蓝领工人,因为本轮危机工资大涨,也是一大受益群体。

下面我们就来一个个看:

英国电费气费上涨,香港李家大赚

众所周知,香港李嘉诚家族通过早期的大举收购,已经掌握了英国重要的民生基建资源。

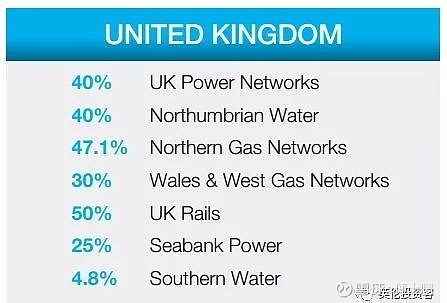

根据不完全统计,目前李嘉诚家族控制着英国约1/4的电力分销市场,近30%的天然气供应市场,近7%的供水市场,超40%的电信市场,近三分之一的英国码头,超50万平米的土地资源。

自2010年以来,李嘉诚就一直在逐步出售香港和内地的资产。

统计显示,李嘉诚已卖掉的内地和香港的资产,至少超过2500亿元。随后,他将变现的资金投入海外的能源基建市场,其中大部分钱进入了英国。

BBC报道称,李嘉诚旗下的长江实业集团是英国历史上最大的单一海外投资者,累计投资总额超过2555亿人民币。

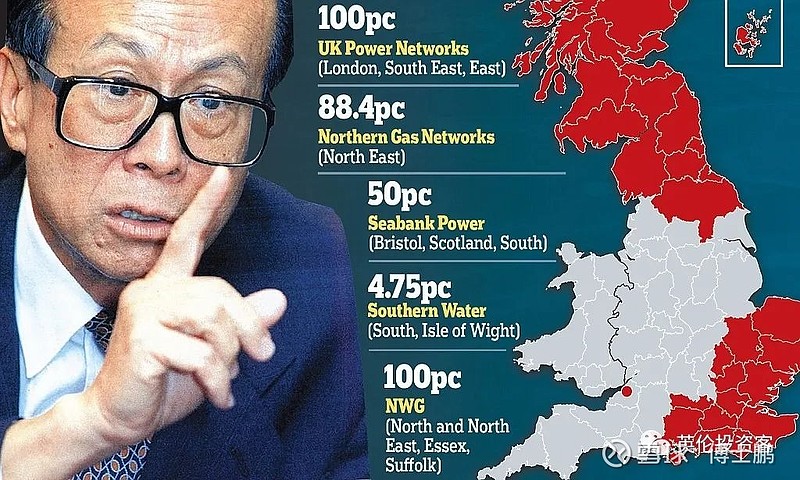

简单来说,李家的长实集团目前控制着英国天然气近三成市场、四分之一的电力分销市场以及约5%的供水市场。

这些跟英国老百姓衣食住行紧密相连的行业,无疑是非常稳定的。

下为香港长实集团旗下英国公司一览

在李嘉诚此前出手购买的时候,长实集团就表示:

“英国的能源基建资产由于其稀缺性,不仅业绩稳定、回报有保障,而且风险极低,部分产业甚至还有国家背书,能够源源不断地产生安全持久的稳定收入,符合李氏家族的利益。”

李氏帝国的英国基建持股占比

本轮能源危机下,最近一年英国电价大涨百分之700,天然气同样水涨船高,再次显示李嘉诚家族提前布局成功。

据统计,长江实业集团今年上半年收入超过2100亿元,净利润达到327亿元,在欧洲市场的业绩占比达到70%以上,这其中约四分之一的业绩就来自英国。

2010年,李嘉诚家族的长江基建集团斥资2.12亿英镑收购了位于布里斯托的Seabank Power发电厂50%股份。

同年,长江基建斥资58亿英镑收购英国电力公司UK Power Networks。由此获得伦敦、英格兰东南部与东部,约为英国四分之一的电力分销市场。

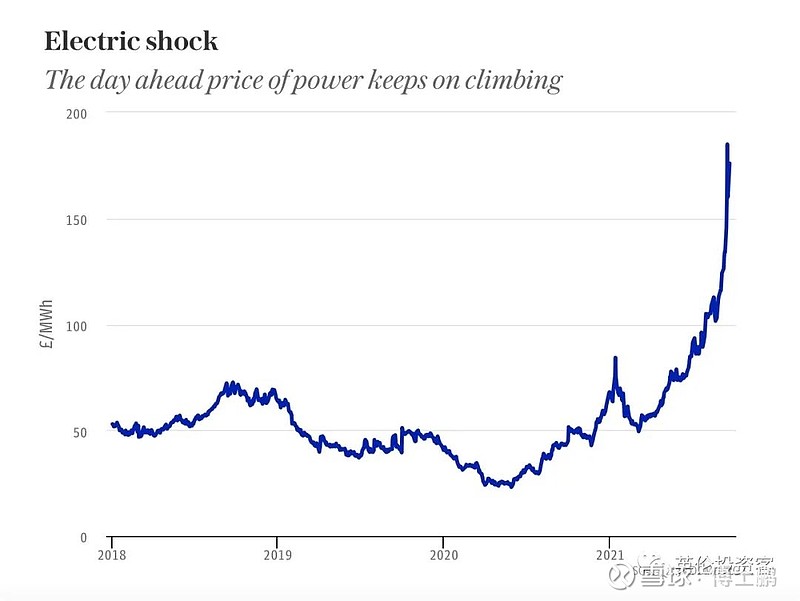

截至今年9月份,英国每兆瓦时电价已经涨到了285英镑,打破了从1999年至今22年的历史记录,而这一价格比2020年同期电价暴涨了700%。

9月14日,英国电价更达到每兆瓦时424.61英镑,是2020年9月平均价格的10倍。

一项最新研究显示,能源涨价加上预期4%的通胀率,明年英国家庭的日常电气费年支出或将多出至少300英镑。

如此新形势下,长实集团旗下的英国电力公司无疑躺赚。

说完电力,下面我们再来看天然气。

2005年,长江基建斥资24亿英镑收购了英格兰北部基建公司——北方天然气公司;

2012年,长江基建斥资6.45亿英镑收购英国天然气公司Wales and West Utilities。WWU公司的输配网络为740万客户服务,覆盖英国近六分之一国土。

随着国际能源价格的飙升,不但居民用气成本上升,这些主营天然气的公司股票也涨了不少,高盛就预计,今年年底与明年年初,英国天然气价格可能会因为寒冬而迎来进一步上涨。

除了李嘉诚,英国大型能源公司也在这波危机中受益

能源危机以来,英国和欧洲大陆不断飙升的能源价格正在把小企业推到崩溃边缘,并增加了普通英国人的家庭账单。

但对于大型能源公司来说,这是一次绝佳的市场洗牌和吞并小公司的机会,甚至他们还能拿到政府的补贴。

今年9月初,英国几家大型电力公司就因为当时风力发电受限、核电站停运和天然气价格高企等因素,拿到了政府每兆瓦时4000英镑的高额补贴。

市场数据专业公司EnAppSys的主管Phil Hewitt表示:“一般来说,在9月头两周赚钱的人都是那些能够以非常高的价格出售能源的人。因此,大型发电站赚了很多钱,较小的峰值发电厂和电池供应商也赚了不少。”

电价波动也使那些拥有水电储量的大公司受益,例如Drax和SSE。

出于同样的原因,新兴的能源存储行业也将因为这波危机受益。

英媒也在多个报道里特别指出,除了从能源价格飙升中获得直接利润外,随着小型公司纷纷倒闭,能源行业规模较大的公司将趁机一举巩固自己的地位。

例如,Centrica旗下的英国天然气公司British Gas近年来因为小公司的竞争,一直在流失客户,但在9月,British Gas从破产的People’s Energy那里直接收获了35万新客户。Centrica股价也自8月初以来上涨了20%。

咨询公司Baringa的分析师估计,到危机结束时,英国零售能源供应商可能会降到只剩10家。

Octopus、British Gas、Scottish Power和Ovo等实力更强的能源公司将因此独大。

另值得一提的是,能源危机愈演愈烈的情况下,英国政府还在本周一(9月27日)紧急宣布暂停竞争法,允许汽油供应商对零售客户加价。此举给了撑下来的能源公司们更大的定价权。

卡车司机年薪大涨,英国蓝领工人也受益

我在之前的文章中写过,造成本次英国能源危机(特别是汽油危机)的一个重要原因,是因为英国缺司机,简单来说,英国缺乏把油从炼油厂和港口送去加油站的司机。

这样一来,英国卡车司机薪资便因此疯涨,有英国老板甚至为卡车司机开出了高达7.8万英镑的年薪(约人民币70万),比律师白领的工资都要高。

连带着,英国其他蓝领工人的工资也涨了好多,包括蔬果采摘工(6.2万英镑)、送奶工(4.5万英镑)、快递员(5.2万英镑)等等。

英伦投资客写在最后

纵观本轮能源危机,即便日后得以解决,在全球向绿色能源转型的过程中,这样的危机很有可能还会再次发生。

但是,危机从来都是危险与机会并存,有准备和投资眼光的人依然会从中获益。而作为普通人来说,拥有多项技能和养成储蓄的习惯,也会帮助你度过难关。

英伦投资客—原创延伸链接:

卡车司机年薪70万,摘菜工55万,英国蓝领工资还在疯涨

伦敦的白人、华人、黑人都住哪儿?一文看懂伦敦种族分布

英伦投资客—最新项目推荐:

西伦敦富人区新房最新一期!700万人民币起,就在泰晤士河畔

伦敦诺丁山纯新盘:600万人民币起,公寓和别墅都有

- End -

文 ∣ Ding

© 转载请后台联系

*欢迎星标英伦投资客,不错过每条重要推送

欢迎关注英伦投资客

服务于对英国有兴趣且能独立思考的读者

推送投资讯息和原创分析文章

博主常驻伦敦

是英国皇家特许测量师MRICS

和英国注册会计师

---------

*如你希望防止失联,或想要咨询英国房产投资问题,欢迎长按下方二维码添加我的个人微信: