$Salesforce(CRM)$ 发布Q4和19财年财报,整体上beat Q4预期,但20财报预期较弱,在今年经济环境不好的情况下降低预期也属正常。

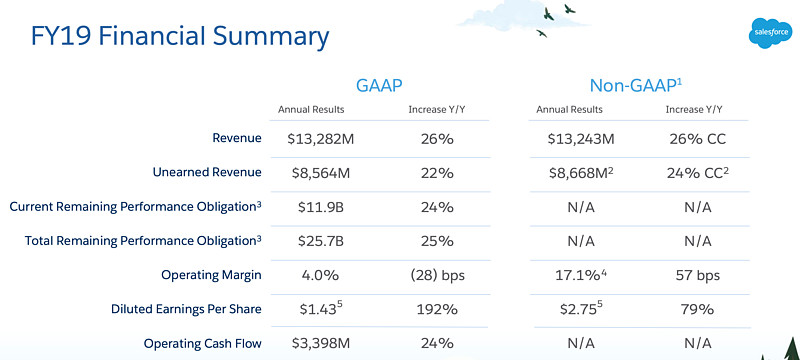

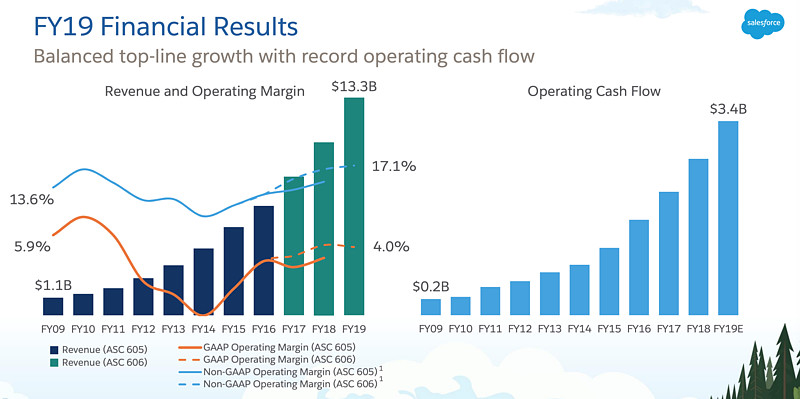

19财年收入、递延收入、未实现收入和现金流都保持在25%左右的增速,Salesforce的财务模型已经非常非常稳定。

如果以non gaap esp计算其pe只有57倍,以gaap esp计算的pe有110倍。Salesforce一直是期权激励狂魔,加上增发股本收购Mulesoft,19财年进一步稀释了eps。non gaap下的运营利润率达到17%,同比增长57bps,还不错。

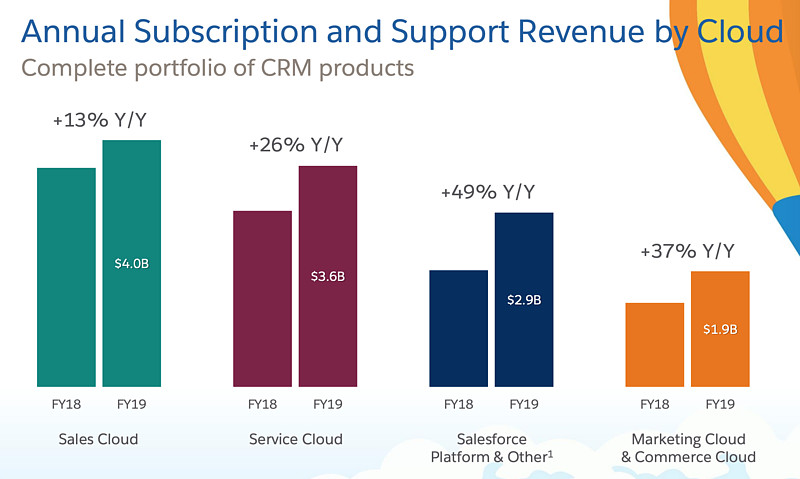

sales cloud业务已经很稳定了,未来的平台收入和marketing cloud是亮点。19财年收购mulesoft后有助于他进一步拓展到企业中后台场景。

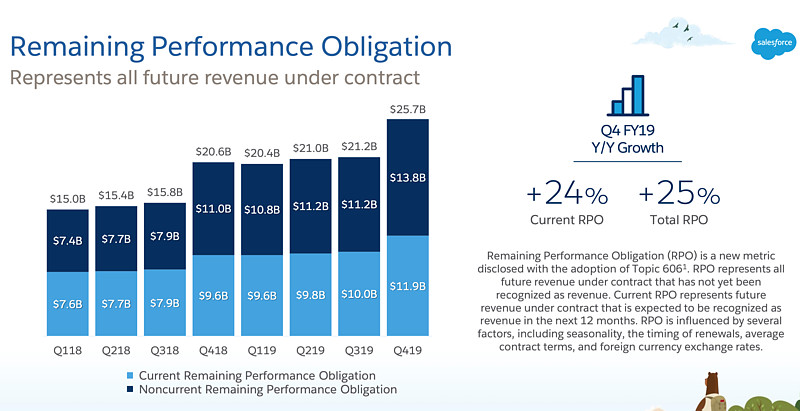

rpo增长24%/25%,rpo简单讲就是签了合同但未计入收入的未实现收入,这是saas公司很重要的优势,相当于to c企业的会员费了。rpo越大,其未来收入的稳定性越好。

saas全家桶,买saas就买龙头。

现金流量表:

19财年收入有130多亿,实现净利11亿美元,较18财年的3.6亿大幅提升。全年员工期权的支出就有12.8亿,可见其sbc有多疯狂。另外其全年的递延收入是15亿美元,相当于保险的浮存金,放在账上免费使用。综合下来全年运营现金流增加34亿美元,增长24%。

传统的ppe支出很少,全年主要是有51亿美元的收购支出,这是收购mulesoft的用途。另外还支出10亿美元购买有价证券,估计是已上市的比较小的saas公司。大家留意他在18财年也买了20亿美元有有价证券,这说明salesforce仍然在疯狂地扩张期、占地盘期。

全年通过债券融资近30亿。这样通过债券融资+运营资本免强弥补了收购mulesoft的资本支出,全年现金增长1.3亿。