上周文章(福寿园土地价值浅析)已经回答了福寿园公司的三个问题:(1)多少墓园土地面积?(2)墓园土地能卖多少钱?(3)可售用地内在价值几何?

为了验证该文中数据和结论的合理性和准确性,回答前两天的问题(福寿园的商誉,会暴雷吗?),同时更好地观察和研究各省份(或墓园)的项目质量和发展潜力,打算从现在开始,对每一个省份进行独立分析,主要包括:

1、收购背景、理由、成本、净资产、商誉等;

2、营业收入、用地面积、用地单价、可售面积;

3、新增了自己设置的福寿园专用指标:

(1)可售营收:用地单价*可售面积;

(2)可售利润:可售营收*净利润率;

(3)用地单价倍数:用地单价除以购地成本单价,用来观察收购成本估值;

(4)公允价值:指各省资产公允价值,收购当年按收购价格,以后每年按公司年报贴现率增长;

(5)市销率:当年公允价值除以当年营业收入,类似股票PS;

(6)市盈率:当年公允价值除以当年估计净利润,类似股票PE;

(7)可售营收倍数:可售营收除以当年公允价值,用来观察该省的项目质量和发展潜力;

(8)可售利润倍数:可售利润除以当年公允价值,用来观察该省的项目盈利情况。

今天先从黑龙江的哈尔滨明西园开始,2020年收购的哈尔滨明西园是黑龙江第一个墓园,也是唯一的墓园,黑龙江收入就是该墓园的收入,比较容易利用公开信息进行分析。

一、收购成本

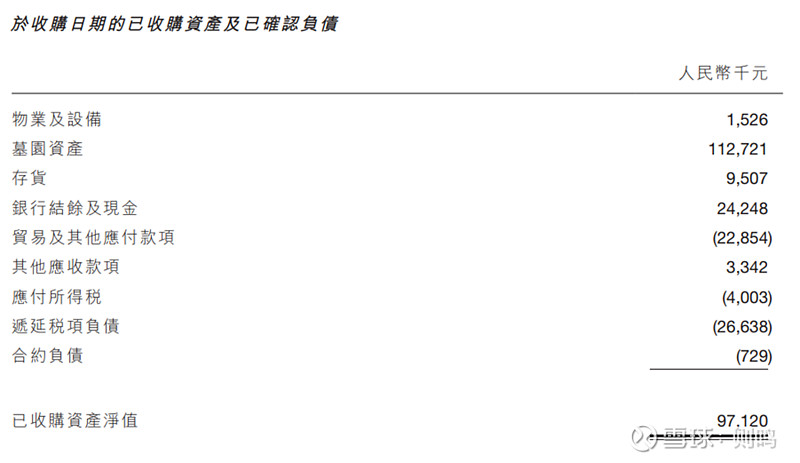

2020年7月,福寿园收购哈尔滨明西园100%股权,哈尔滨明西园净资产9700万,付出成本4.5亿,产生3.53亿的商誉。

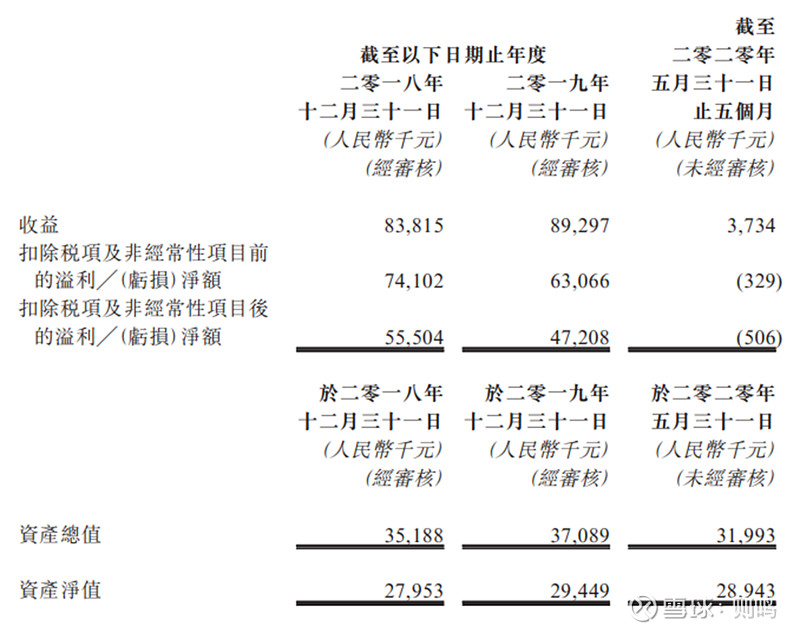

收购前的2018和2019年,该墓园营收为8381万、8929万,扣非净利润5550万、4720万,扣非净利润率大概66%和53%。

二、收购理由

收购背景和理由如下,详见2020年7月收购公告:

“收购事项为本集团于黑龙江省的首个据点并有助本集团在该区域扩展业务。 因此, 收购事项乃本集团的战略性机遇,原因如下:(i)目标公司已具有一定的市场接受度和销售规模; (ii)目标公司所持之丰富土地储备,可以用作墓园发展; (iii)目标公司拥有的墓园位置优越,距离哈尔滨市中心大约60公里,坐落于国家AAAA级旅游风 景区二龙山东侧; 及(iv)鉴于人口老龄化及当地殡仪市场更加成熟,整体市场潜力及前景良好。收购事项则为本公司在中国东北地区提供另一个具地理优势的市场据点,并加快本集团进入主要省份及省会城市的拓展计划,以对其他墓园发挥协同效应和辐射作用”。

三、土地面积和成本

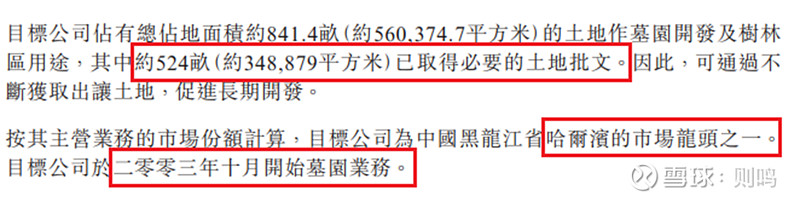

在2020年7月收购公告中,哈尔滨明西园共有土地841亩,其中有证土地524亩(约348879平米),不过这数据和以后业绩说明的302778平米有点出入。按业绩说明数字,2020年底,共有可售面积120413平米,已售面积182365平米。因为已经销售了几个月,所以实际收购时按可售面积122000平米计算。如果收购价4.5亿视为土地成本,则可售土地成本为45000/12.2=3688元/平米,比起以前收购的其它墓园土地成本还是高不少的。不过考虑到上面的收购理由,而且还有300多亩的发展土地,或许也是可以接受的。

四、墓园土地能卖多少钱?

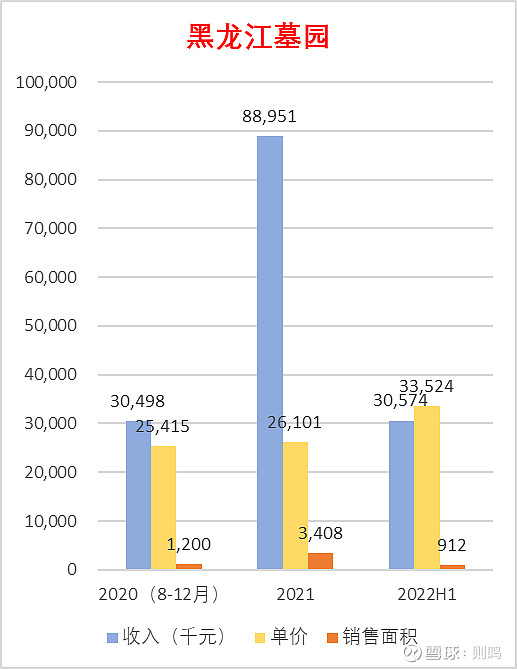

2021年,哈尔滨明西园销售面积3408平米,用地单价26101元/平米,营收8895万,净利润2668万(按30%净利润率计算),当年公允价值5.13亿、市销率5.8,市盈率19.2,用地单价倍数7.1。

2022H1,哈尔滨明西园销售面积912平米,用地单价33524元/平米,营收3057万,净利润918万(按30%净利润率计算),当年公允价值5.49亿,市销率9.0,市盈率29.9,用地单价倍数9.1。

以上是哈尔滨明西园被收购后有完整数据的年报和半年报的大概数据,不过时间还是比较短,以后还要继续观察。

五、现有可售用地内在价值几何?

截至2022年中报,哈尔滨明西园拥有可售面积是116094米,假设一次性完成建设和销售,获得收入按最新用地单价3.3万计算,那么可以获得全部收入38.9亿(可售营收),可售营收倍数7.1。

明西园收购后的最新净利润率没办法获得,上面提到了,根据收购时资料,2018和2019年净利率都超过50%,我们按福寿园集团整体30%净利润率计算,也可以获得净利润11.7亿(可售利润),可售利润倍数2.1。

以上数据不一定精确,但用来衡量以后总收入足够了,我们可能没办法精确计算它的具体价值,但可以一眼看出它有没有价值。

六、有待确认或继续观察的问题

哈尔滨明西园,目前还存在以下几个问题,有待确认或继续观察跟踪:

1、收购时净资产净值:收购协议中显示收购前(2020/5/31)净资产为2894万;而在2020年报则显示收购前为9712万。

2、收购墓园的土地面积:收购协议显示有证土地524亩(约348879平米),不过这数据和以后业绩说明的302778有点出入。按业绩说明数字,2020年底,共有可售面积120413,已售面积182365。

3、经营业绩持续性:各种经营业绩,包括营收、销售面积、销售单价等,需要继续关注。

声明:本文为个人投资备忘录,仅代表个人意见,结论和数据均可能有严重偏差,不作为投资建议。

相关文章

————