什么公司可以预测未来业绩呢?我认为,符合业务简单且持续、影响收入的核心变量相对可控的公司,长期业绩都是可以预测的。

事实上,福寿园、茅台、香港交易所都符合以上两个条件。如果说,基酒产量是影响茅台收入的核心变量、市场总成交额是影响港交所收入的核心变量,那么,S亡人口就是影响福寿园收入的核心变量,而这些变量都是长期可预测的。

本文作为投资备忘录,就是根据历史数据和行业发展趋势来展开预测,主要包括:

(1)2021年利润简表,了解福寿园的主要收入来源以及如何转化为利润;

(2)2015-2021年度收入数据,并按半年度和业务分类进行分析;

(3)整理并分析福寿园营收和利润关键业务经营性墓穴的明细数据;

(4)2025年和2030年福寿园营收和利润预测依据和结果。

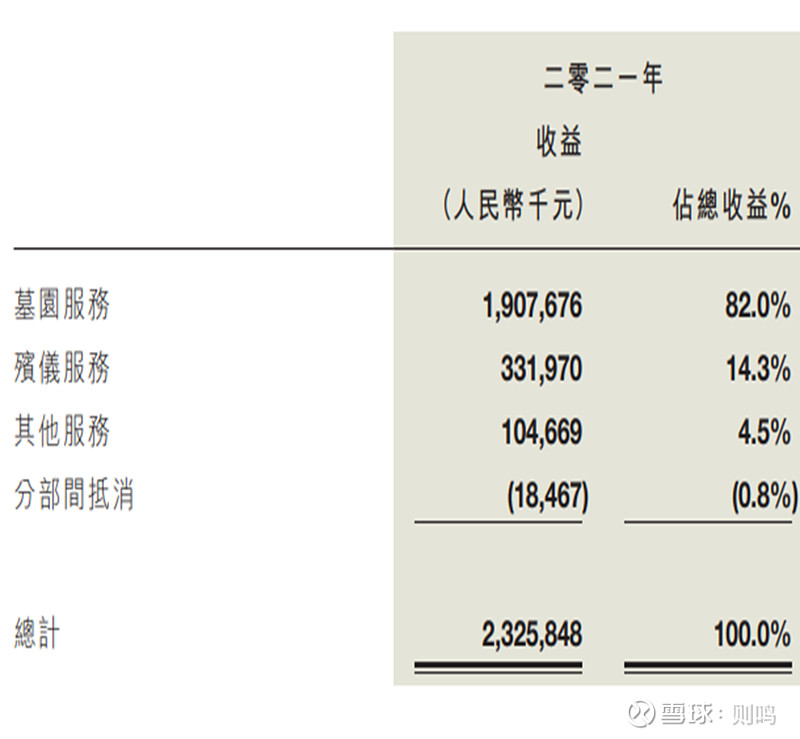

一、2021年利润简表

福寿园2021年营收23.26亿,经营利润11.91亿(51.2%),归母净利润7.2亿(31%)。其中主要支出包括:员工成本4.7亿、一般营运开支1.98亿(21年报P20,含研发、咨询等)、材料和物资1.78亿、工程成本1.67亿和折旧摊销1.47亿。

福寿园收入主要分三部分:墓园服务19.1亿(82%)、殡仪服务3.3亿(14%)和其它1亿(4%)。

墓园服务包括经营性墓穴、公益性墓穴和其它墓园服务,其中经营性墓穴16.8亿(占墓园服务88%),后面会重点分析。

其它服务包括提供殡仪馆建造0.4亿、提供专用设计0.36亿和销售火化机0.28亿等。

详见下图:

二、2015-2021年度数据分析

大概了解了福寿园的收入结构后,来看看历史数据。由于疫情原因,2022上半年收入和利润均有所下降,但这不会影响以后的收入,更加不会影响福寿园的长期竞争力,因此我们主要观察2015-2021数据。

下面是2015-2021年度数据和上、下半年的数据,福寿园营收最近3年(2018-2021)年化增长12.1%,最近6年(2015-2021)年化增长13.2%,上下半年比较均衡,没有明显的季节性,每年增长也比较稳定(2020上半年疫情除外)。

按业务分类看,福寿园业务以墓园服务为主,平均收入占比85%,但增长较慢(3年、6年增长率分别10.2%、12.1%);殡仪服务(平均占比13%)和其它业务收入占比小,但增长较快(6年增长率分别是15.5%和49.7%),而且以后的重要性会日益提升。

三、经营性墓穴明细数据

墓园服务包括经营性墓穴、公益性墓穴和其它墓园服务,其中以经营性墓穴为主(平均收入占总收入比例78%),其收入从2015年的9.2亿到2021年的16.8亿,6年年化增长率10.5%。

经营性墓穴收入主要增长来源是什么呢?经营性墓穴收入将长期受益于量价齐升,但其中“量”(经营性墓穴数量)和“价”(平均单价)在不同时期各有不同的贡献。

2015-2021近6年经营性墓穴收入增长10.5%中,数量和单价分别增长4.8%和6.6%;2018-2021近3年增长9.3%中,数量和单价分别增长6.5%和4.4%;这说明以前是以单价增长为主(上海墓园收入占比较高),但随着收购墓园的逐渐增加,这3年包括以后会越来越依靠数量增长来提供动力了(详见下图)。

四、2025年和2030年福寿园营收和利润预测

通过以上数据,我们知道经营性墓穴收入是总收入的基础,而经营性墓穴收入和经营性墓穴数量以及平均单价有关,经营性墓穴数量则和当年S亡人口和市场占比有关,因此经营性墓穴收入=经营性墓穴数量*平均单价=S亡人口*市占率*平均单价。

下图是历史数据:2015-2021年,S亡人口从970万到1014万,市占率从0.12%到0.15%,均缓慢上涨,符合我们预期,而销售数量从1.1万到1.5万,平均单价从8.1万到11.9万。

根据维基百科数据,中国2025、2030年S亡人口预估1174万、1308万。随着福寿园的外延增长和龙头效应,市占率从2021年的0.15%到2025年、2030年预估的0.17%、0.2%。根据这两个数据,2025、2030年经营性墓穴数量分别是19958和26160。

平均单价方面,根据最近6年CAGR 6.6%和最近3年CAGR 4.4%,我们取保守数据4.4%计算,2025、2030年平均单价预估13.9万和16.9万。

根据以上数据,经营性墓穴2025年收入=13.9*19958=27.7亿,2030年收入=16.9*26160=44.2亿。

另外,根据经营性墓穴收入占比趋势,估计将下降到70%左右,因此,2025、2030年福寿园总收入约为39.6亿和63.2亿。按30%归母净利润率计算,归母净利润约为11.9亿和19.0亿。

假如2030年净利润19.0亿,按25倍市盈率计算,总市值可达474亿,较目前130亿市值增长265%,年化17.6%(不含目前约2%的股息率,分红率升至60%时约3%)。

总体判断,目前福寿园估值依然低估。

声明:本文为个人投资备忘录,仅代表个人意见,结论和数据均可能有严重偏差,不作为投资建议。

相关文章

香港交易所是独一无二的“线上购物商城”(7):未来十年利润推演

————————