IBC的技术难度高,成本高,到底难在哪些地方。写了第二篇科普文,希望有帮助。我之前写过一个关于IBC电池组件的往事回顾,可以看一下:网页链接

本文主要回答网友提问:

一、首先要说IBC是一个结构,并不是一个技术。

这里要科普一下,IBC其实是一种结构形式,我们常见的电池片无论是hjt,topcon,perc以及多晶,基本存在正电极,背面电极,背电场三个部分,正面电极吸收电池片表面的光,背面电极与之对应,出现双面电池后,背面电场变为细线,这样背面也能吸收部分光。

IBC主要创新体现在电极设计思路上,即正面完全无遮挡,提高了光的有效吸收面积,同时没有栅线后就没有阴影遮挡,从而提高了电池功率。它的正副电极以交叉形,排布于背面。

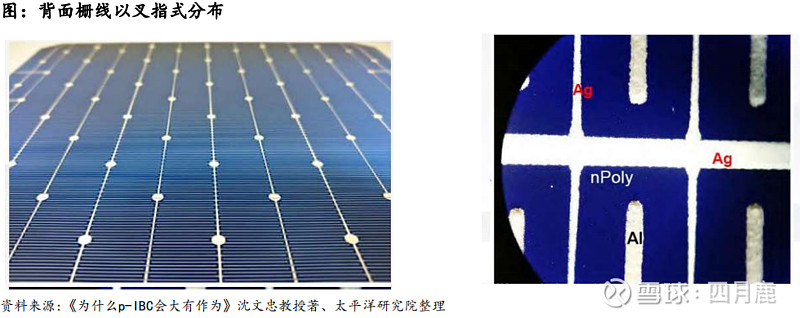

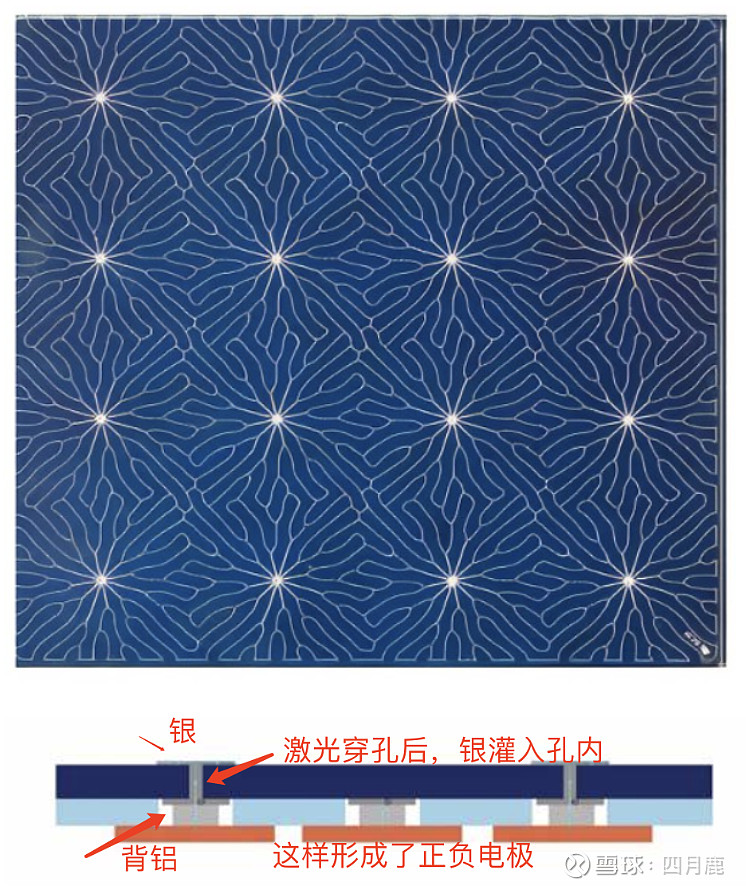

如上图,AG为银浆料,也就是传统的正面电极。AL是铝浆料,它实际对应背面电极栅线。他们的电子,在上图左边的原点(实际是过去的背电极)实现贯通。通过铜箔形成焊带的效果,将电子带出电池片,形成发电。这是IBC整个的工作原理。

这里要提一个类似的想法,即日托光伏一直推崇的MWT技术,它其实是也是一种结构而不是技术。

他是通过激光把电池片打出微小空洞,将正面浆料引入孔内与背面接触,形成导电。

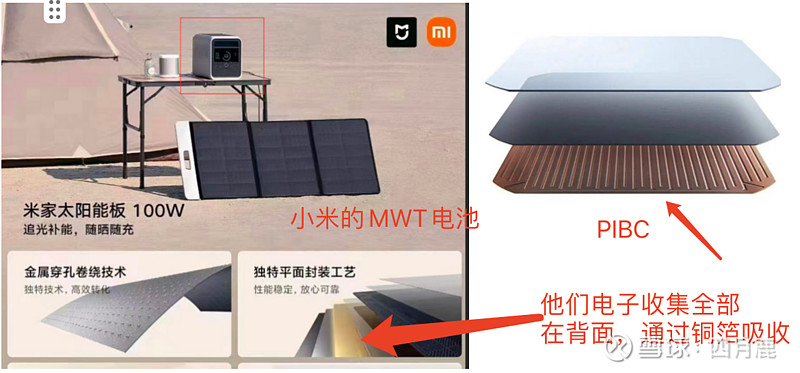

以上图片是小米的光伏组件,右边是PIBC封装,MWT电池和IBC电池的焊带都不在正面,全部是依靠反面的铜箔实现串联,这样可以减少电池的应力,减少隐裂,正面遮挡减小也可以让正面吸光更多。

而TOPCON和HJT的差异,TOPCON主要特色是隧穿氧化层,HJT特色是薄膜沉积。电池导电结构的变化。

因此TOPCON和HJT也能通过改变电极的互联排布实现与MWT和IBC的结合。即TBC与HBC,同样日托也能在局部薄膜沉积做出M-HJT.

所以,不少非技术人员将ibc电池与其他几类电池并列分析是不对的。

二、SUNPOWER与他们的不同,供应链难点

1.过去sun power的IBC电池组件的可靠性是依靠“堆料”来保障的,所以其成本远高于同时期的多晶组件。现在的几个还在做的体量都很小,sunpower不过1GW出货,中来一年只有几十兆瓦,天合的ibc由于硅片尺寸的问题,停了很久了。他们三家的整个物料体系,制成方式基本一样,所以都是高成本的制作。

2.供应链问题—设备贯通。早期研发采用166(目前已经舍弃),后改为182的半片电池片制作,缓解了激光和电镀幅面过大的问题。幅面过大,设备腔体不好设计,另一个是大组件的电压平衡问题,半片好串。

同时为了避开sunpower的专利纠纷,不得不采用更为复杂的互联图形,这给设备的控制精度带来较大挑战。这也是为什么他们都成立了自己的设备公司,攻坚中间的特殊设计匹配。

为了简化步骤,李博也参考了TOPCON的设计,局部区域做了隧穿氧化,把TOPCON融入进了pibc。

3.供应链问题—材料整合。新晋者参与后才意识到确实难度超过了预期,这两家都在海外召回了不同批次的BC组件。初期生产的组件由于电池片敏感、边缘封装不佳,背板材料异常等问题,出现过电池片热斑等异常问题(学费总是要交的)。

过去sunpower的IBC组件,售价奇高,是市场正常组件的一倍左右。这造成了市场很小,同时不断亏损的问题,至今这块也没有实现盈利。

而现在的两家必须考虑10GW级以上的出货布局。sunpower采用的小材料定制化供应商体系必须被打破。为了应对市场化,两家都借用PERC的封装材料供应链,这样成本更低,但现在的几个材料,poe胶膜、背板、边缘封装条,以及核心的铜箔材料的匹配性弱,现在几乎每一或几个批次的组件都在改不同的材料,以不断磨合。甚至连不太靠谱的“紧付技术”也蹭了A公司的热度,大涨了一把,把刚总气的不轻。涂胶替代胶膜,不仅要损失生产时间,还要面临更大的杂质问题,这个暂不可行。

三、我们要从SUNPOWER上学点什么?

三炮公司很早就意识到,单独依靠制造产品,卖产品,这个组件无法盈利的问题了。于是三炮一直以来搭配着自己的营销和安装团队,成为户用屋顶的开发集成商。通过美国市场,西欧市场的豪宅和户用市场的高端营销打开局面,以系统总成本弥补高价组件不好卖的短板。

这一点在隆基宣布明年扩产到30GW和爱旭的20+GW的潮水般的涌入市场后能不能学到精髓,还十分难说。

以交流会的定价和定位来看,爱旭是2.2元左右的定价(早期接近3元),而隆基的定价起初是2.3元,现在按照财报拆分,只比perc高3分,几乎是亏本在卖了。

这两家未来如何在高端市场互打,还真不好预测。NP硅片的差价并不大,如果未来N硅片能和P硅片差价拉开,同时引入不同的硅片尺寸,相信这两家还有好几轮的相互博弈。

最后与醉后

资本的热潮不断推着上市公司前进,故事必须继续。但是科学的进步总是一路坎坷和不可预测的。如同那个笑话一样,现在的股市矛盾是券商分析热度与科学技术跟不上的矛盾。我们习惯了抖音式的新闻翻篇,希望几个小时几天之内出现科学大爆炸。这显然不是专心技术的科学家能招架的,希望李博士在未来能一道走好。

$通威股份(SH600438)$ $隆基绿能(SH601012)$ $TCL中环(SZ002129)$

【鹿看】系列是我对光伏时事热点总结的一些看法与观点。

【光伏争霸赛】系列是我对主要组件企业、板块头部企业相互竞争总结的一些阶段性观点。都独家发布于雪球上,欢迎转载,请注明“雪球-四月鹿”,谢谢。@今日话题