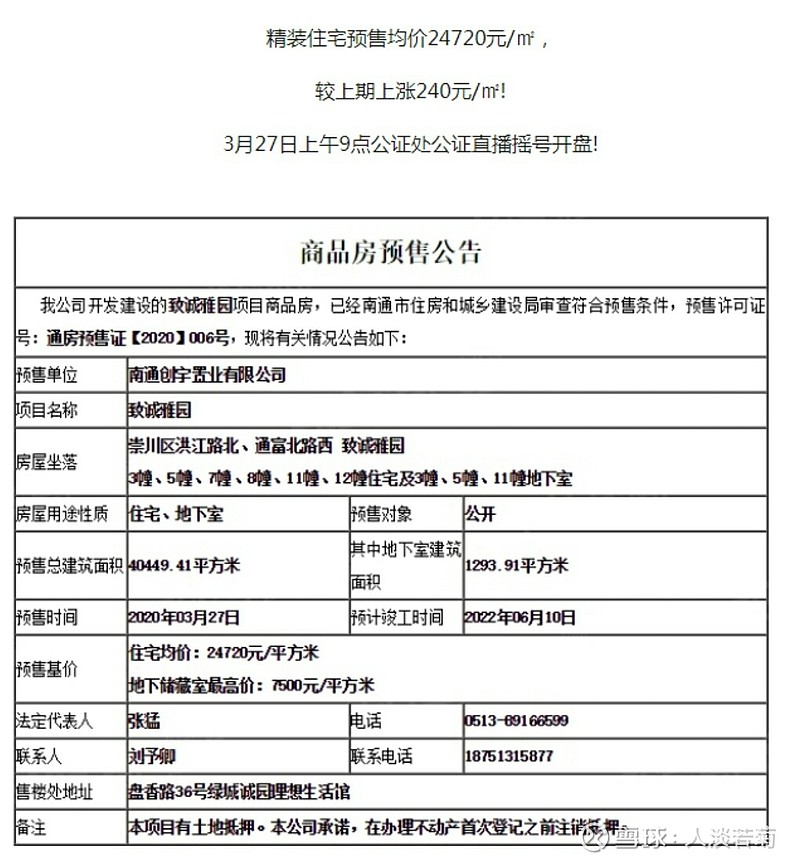

今日开始,继续跟踪绿城销售情况。南通诚园拿了预售,27号开盘。

| 发布于: | Android | 转发:2 | 回复:76 | 喜欢:2 |

对于报表财技、市值管理这些,我觉得跟管理层没用太多可提的,不愿做提了也收效甚微。请您向管理层关注下大家提到的全运村这样以为挣钱却连续计提的项目,是什么导致出现的偏差、运营管理上问题是否已解决比较重要。

我觉得大家对年报有点反应过度了。其实年报除了计提损失外,其他都还符合预期。站在绿城管理层角度,计提损失很正常,一是业绩同比表现已经不错,没有必要一下子释放,这是大部门有国企基因公司的很普遍做法,也是比较稳健的做法不会导致年份不好的时候大起大落,如保利置业今年业绩太好就计提了8亿多的车库,而恒大一下子下降50%。二是计提损失,从长远来看对公司是有利的,一是这种处理仅是账上,不影响真实现金流,但确实减少了当前税负,减少了现金流出。三是中大型房地产公司,一年这么多项目,一部分存在亏损也很正常,不过大流处理方式是混在里面看总体了,不会针对单个项目进行计提。所以我是觉得机会难得、从昨天开始趁机加仓!

雪球上大部分人是看热闹、随波逐流的;一部分是晒单的;一部分只是写操作日记的;只有不多的几个会分享自己的研究数据,这才是雪球最有价值的内容。我也持有绿城2年多了,8快多买入,到13块,又到4快多,再到前不久的快12块。我还是坚持等到绿城权益销售额到1500亿,代建业务上市以后,年利润到8亿左右的那一天。不知道那天股价会是多少,但这才是我买入并持有绿城的逻辑。