本篇是安踏“激荡的30+年”系列的最后一篇,来分析一下安踏的财务表现并做一些估值。

01 资产负债表简表

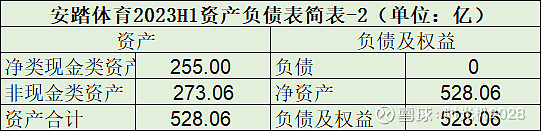

首先,根据个人的理解,对安踏2023年H1的资产负债表进行简化,探究一下安踏的家底情况,并据此分析安踏的生意优劣。

2023年上半年,安踏体育营业收入296.45亿,净利润为52.94亿,净资产收益率约为10%。忽略合营公司应占盈利(-5.16亿)与利息净收入(3.56亿,利息收入-利息费用),可以理解为273.34亿的经营类资产半年贡献了52.94亿的净利润,全年净利润*2,则贡献约106亿净利润,经营类资产收益率约39%,盈利能力相当优异。

图表:安踏体育2023H1资产负债表简表-1

数据来源:公司公告,个人整理

可能大家会质疑,净利润与经营类资产比不合适,因为经营类资产可能是通过财务杠杆实现的,公司可能以牺牲财务安全为代价。这对安踏是不存在的。

从上面的简表可以看到:投资类资产和其他负债,基本抵消;类现金类资产(包含超过3个月的定期存款)扣除有息负债(假设折算系数都为1.0),还剩255亿净类现金资产,从净资产528.06亿减掉上面255亿净类现金资产,还剩273.06亿,刚好与表中273.34亿经营类资产持平。

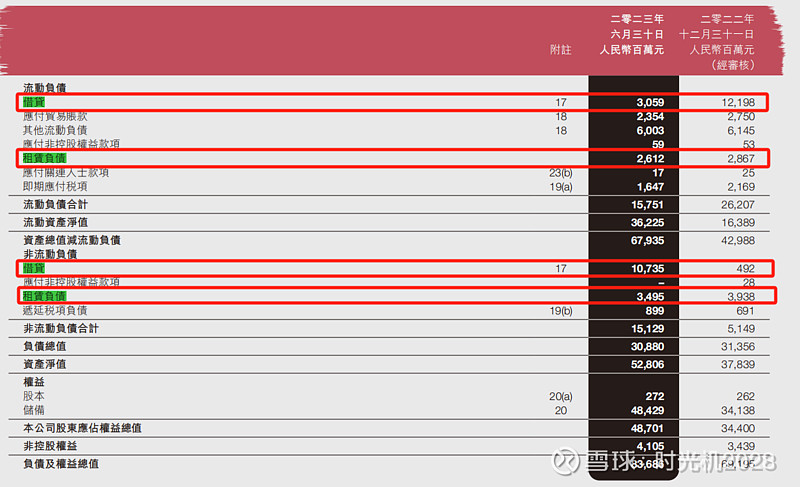

做一个极端假设,如简表-2,安踏的负债全部抵消,账上约255亿类净现金全部分给股东,剩下的经营类资产273.06亿,靠着安踏集团的品牌运营,每年还能赚100亿+的净利润。从这个角度来说,安踏的生意做的还是不错的。

图表:安踏体育2023H1资产负债表简表-2

数据来源:公司公告,个人整理

当然,账不能这么算。类现金资产,某种意义上来说,也是经营类资产,公司账上保持一定比例的现金,不但公司日常运营需要,并且是公司财务实力的展示,对于公司获取供应链上下游以及金融机构的信任必不可少。但是通过简表-2,可以看出安踏的财务实力非常强。

不过,还有一个问题不能回避:截至2023年H1,安踏账上类现金资产454亿,为什么仍然有199亿的高额有息贷款?

回答这个问题,先得把199亿的有息贷款拆开一下,有息贷款主要包含借贷和租赁负债两个部分,借贷(流动负债+非流动性负债)137.94亿,租赁负债(流动负债+非流动性负债)61.07亿。

图表:安踏2023H1资产负债表截图

数据来源:公司公告

租赁负债统计为有息负债,其对应资产栏目里的使用权资产,由于DTC转型,越来越多的门店由安踏自营,安踏的使用权资产整体上数额比较大,相应的租赁负债额也较高。但是这个有息负债实际上是一种会计处理手段,是经营性的有息负债,并非实际意义上的借贷付利息。

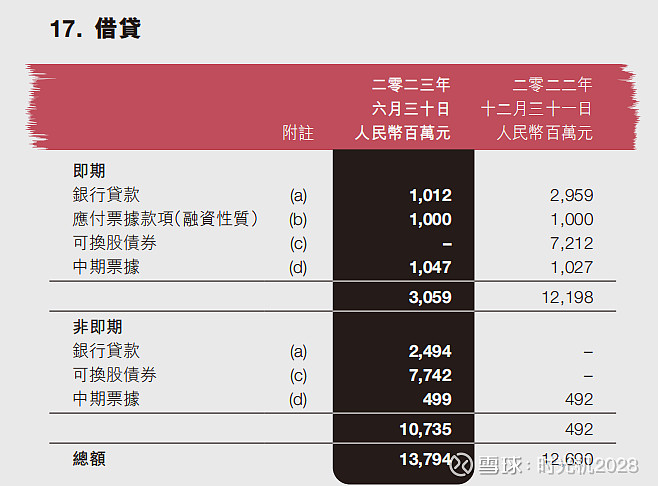

借贷资金137.94亿中,无抵押的银行贷款35.06亿,融资性质的应付票据10.00亿,无抵押的中期票据15.47亿,可转换债券77.42亿。其中可转换债券是10亿欧元零息可转换债券,2025年2月到期,当前转股价100.72港币。发行欧元计价的可转换债券,应当是为了应对Amer Sports集团收购借贷资金以及给Amer运营输血的需要。除此之外,银行借贷、应付票据及中期票据合计60.52亿,均为无抵押的信用负债,相比2023年H1的净资产规模,占比仅约11.5%。

图表:安踏2023H1借贷附注

数据来源:公司公告

可以预期,2023年4月,安踏以99.18港币,成功募集资金约117亿港币之后,安踏的境内外资金都十分充裕,2023年下半年,安踏的借贷资金规模大概率会下降10-20亿。

通过以上简单分析,个人认为,安踏的资产负债表相当扎实,经营类资产的盈利能力优异,安踏的生意做得不错。

02 成长能力

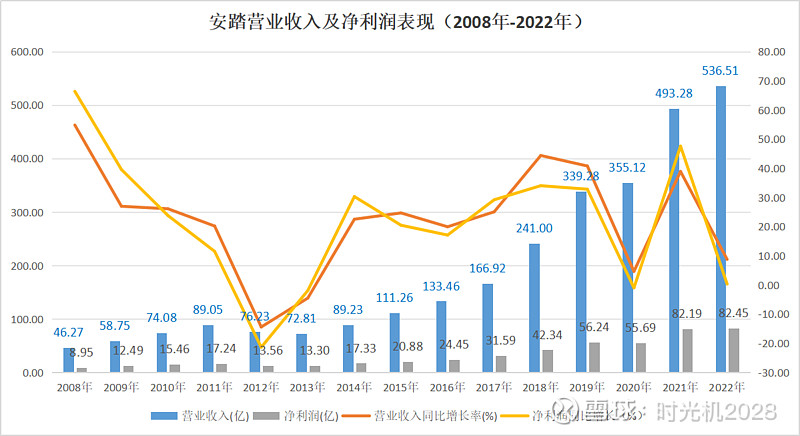

安踏2007年7月上市,当年安踏营业收入31.82亿,净利润5.38亿,至2022年末,安踏营业收入达536.51亿,净利润82.45亿。期间,营业收入增长1687%倍,年复合增长为20.72%,净利润增长了1533%倍,年复合增长为19.96%。

安踏2007年7月10日上市,初始市值为131.5亿港币。截至2022年末,安踏收盘价102.30港币,市值约2800亿港币,涨幅2130%倍,复合年化约21.9%。由于开盘上市当天大涨,哪怕是7月10日7.5港币的收盘价买入,涨幅仍然为1499%,复合收益超过19%。

安踏上市以来,成长性优异,给长期投资者带来丰厚回报。尤其值得注意,安踏上市以来的涨幅与安踏的营业收入以及净利润涨幅几乎完全一致,说明近16年来,安踏的股东回报几乎完全由营业收入和净利润的增长驱动,估值上的贡献几乎为0。

图表:安踏营业收入及净利润表现(2008年-2022年)

数据来源:Choice

从增长趋势上来看,2008年至2012年,营业收入和净利润增速从高位下跌,2012年、2013年连续两年负增长,2012年增速跌至低谷,2013年开始复苏向上。先前的文章对这一段时期有介绍,正值整个行业库存危机之时,安踏正是在此时机,果断由品牌批发向品牌零售转型,率先走出行业库存危机,并与其他国产品牌拉开差距。

疫情中的2020年-2022年,安踏的整体营业收入和净利润,都有不错的增长,分别同比增长了51.07%、48.05%,年复合增长分别为22.9%、21.68%。但是当年营业收入及净利润的增速经历着比较大的波动,一方面三年新冠疫情的影响非常大,另外一方面期间经历了2021年“新疆棉事件”的冲击(利好影响)以及安踏在疫情期间所做的DTC改革努力。走出疫情之后,行业正在缓慢恢复中。2024年开始,可以期待安踏的增长回到正常、平稳的轨道中来。

03 盈利能力

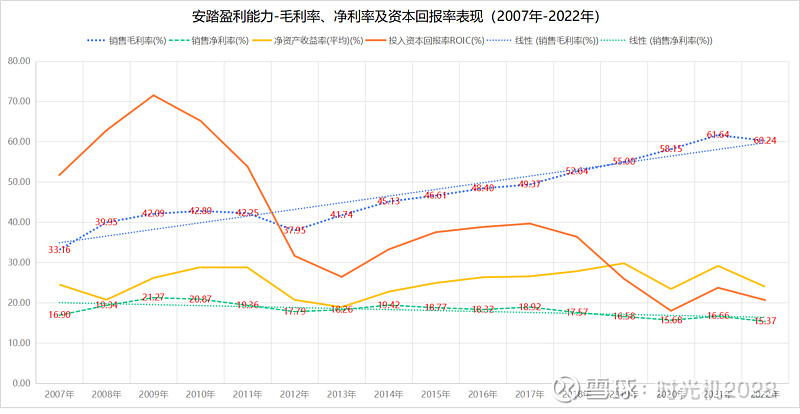

盈利能力上,安踏2007年上市以来,毛利率持续提升,从2007年的33.16%到2022年60.24%,这和安踏的各个品牌在运动行业的竞争能力分不开,是安踏品牌力提升最直接的表现。上市之初,安踏品牌主要在三四线城市的大众消费市场,门店主要是街铺店。如今,安踏主品牌仍然定位大众市场,但是品牌向上的动能很足,安踏的一些产品逐步走向中高端,并获得市场认可,安踏的门店也在往购物中心迁移。而FILA品牌以及合资的迪桑特(DESCENT)和可隆(Kolon)品牌都是定位高端品牌,收购的Amer集团的始祖鸟品牌(Arc'teryx)定位超高端,一件鸟牌冲锋衣卖到上万元。在主场中国市场,安踏开始从国际大牌耐克、阿迪达斯的手里抢市场份额,是国货崛起的代表,获得很多年轻消费者的认可。

净利润率基本保持稳定,维持在16%以上,盈利能力不错。同时,上市以来,安踏净资产收益率(ROE)以及ROIC基本保持在20%以上,资本回报率相当优秀。

图表:安踏盈利能力-毛利率、净利率及资本回报率表现(2007年-2022年)

数据来源:Choice

但是,从2018年以来,我们看到一个“异常”情况:随着安踏毛利率的持续提升,安踏的净利润率、ROE以及ROIC反而呈现下滑趋势。

从数学上来说,毛利率提升,净利润率下降,一定是中间费用率的上升更大。

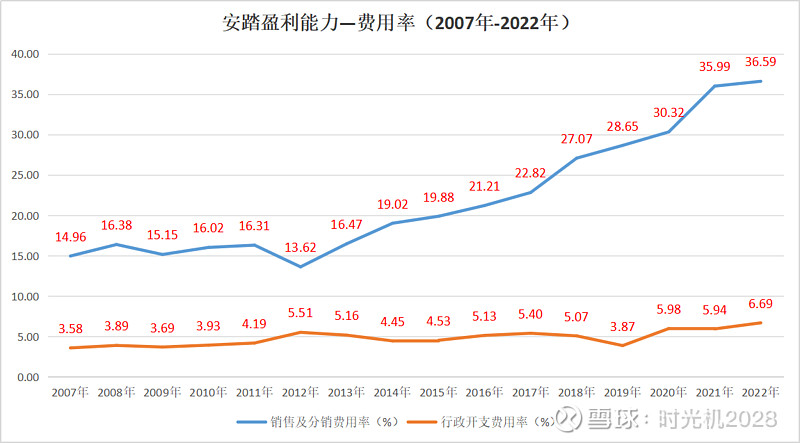

安踏的毛利率由2018年的52.64%提升至60.24%,提升了7.6个百分点。同期,安踏的(销售及分销费用率+行政开支费率)从32.14%提升至43.28%,提升了11.14个百分点。费率比毛利多提升了3.54个百分点。倘若加回去,刚好就是2017年的净利润率水平。

数学是如此的严谨、美丽。但数字的变化,其本质反映的是公司经营状况的变化,仅解释数字本身意义不大。那么,为什么安踏的毛利率向上,费用率向上,净利润率向下呢?

我认为主要有三个方面的原因:

第一个最重要的原因是安踏不断深化的品牌零售。销售及分销费用率的上升趋势从2012年就开始了,这一年正是安踏品牌零售的第一年。也正是从这一年开始,全直营的FILA品牌基本实现盈亏平衡,跑通了单店模型,FILA品牌的自营门店开始快速扩张,从2012年的301家扩张到2019年的1951家,年复合增长超过30%,2020年-2022年基本维持在2000家左右。FILA定位中高端,毛利率提升得比较快,开直营店的费率增长与毛利提升幅度基本上打平,因此2012年-2018年左右,安踏的净利润能够基本维持稳定。但是2020年下半年开始,毛利率相对比较低的安踏主品牌开始大刀阔斧的DTC改革,自营渠道下,减少了分销商及加盟商环节,安踏的毛利率自然会提升,但同时DTC模式下,门店租金、员工开支等新增费用也要摊到安踏自己头上,这是导致净利润率下降的核心原因。可以简单认为,安踏的DTC改革,是在原来生意的基础上,又把分销商的生意拿进来,在DTC之前,安踏把货卖给分销商并不需要租门店、聘门店员工,是净利润率比较高的生意,分销商及加盟商的生意,是二道贩子,净利润率大概率比安踏公司的净利润低。DTC之后,安踏原来相对高的净利润率生意,加进来一个相对低的净利润率生意,结果就拉低了最终的净利润率。2021年的销售及分销费用率显著提升,就是安踏DTC改革的直接反映。

第二个不那么重要的原因,是2019年收购的Amer Sport集团。由于净利润率=净利润/销售收入,计算的净利润涵盖了合营公司贡献的利润,由于Amer集团收购之后,头三年均为亏损状态,结果拖累了一些安踏的净利润,拉低了计算的净利润率。而在2019年之前,是不存在这个因素的。

第三,是疫情对线下消费的影响,这个是阶段性的,不需要进一步讨论。

图表:安踏费用率(2007年-2022年)

数据来源:Choice

随着DTC改革的逐步完成,安踏主品牌毛利率继续提升,以及Amer集团逐渐贡献正的利润,个人认为安踏的净利润率有望触底回升,提升至18%-19%的水平。

截至2023年上半年,安踏的净利润率回到17.86%,销售与分销费用下降至约34%,行政开支费用率下降至约5.72%。相比2022年上半年同期,均有明显的改善。

因此,可以预期安踏的净利润率从2023年开始,恢复到2018年前的水平。

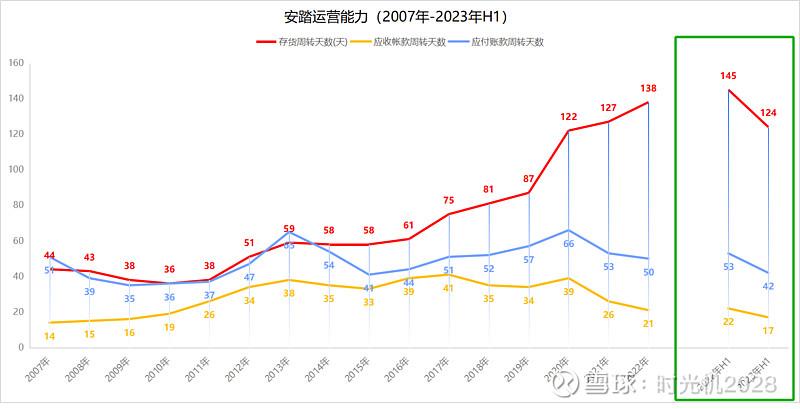

04 运营能力

对于品牌消费公司,运营能力非常重要。存货周转天数,既能表征公司经营资产的周转速度,又能表征市场对公司提供的产品的欢迎程度。运营能力,还能体现公司的赚钱效率。

但是对体育用品行业的公司,由于自营和经销经营方式的不同,运营能力通过同行业的横向对比或者通过公司历史年度上的纵向对比,都不能得出有价值的结论。必须把运营情况和公司的经营策略结合起来分析,才有意义。

举例来说,2012年以前,安踏采取的是品牌批发为主的经营方式,即安踏作为品牌方,把货卖给分销商,就算完成销售,分销商及加盟商拿到货之后,至于卖的快慢,赚的多少,跟品牌方关系不大。在这种情况下,安踏的存货周转天数只有40天左右,应收账款周转天数30天以下,应付账款周转天数40天以下。2010年开始,正是行业困存危机刚开始爆发的时候,安踏的存货周转天数开始上升,应付账款周转天数也开始上升,到2013年,分别达到59天、65天,运营显著恶化。

安踏在2012年启动品牌批发向品牌零售转型,之后,存货周转天数上升了一个台阶,到了60天左右。2014年逐步走出行业危机,安踏的应付账款和应收账款逐渐趋稳,回到正常状态。在2019年之前,存货周转天数依然在小幅度提升,这跟直营品牌FILA的高速成长是相呼应的,年超过30%的开店速度,要求的存货体量越来越大,由于是自营店,在门店里的库存也都是安踏自己的存货。到了2020年,安踏的存货周转天数再一次大幅提升,这里面有两个方面的原因:第一,就是我们反复提到的2020年下半年的DTC改革,安踏在疫情期间,收编了一些分销商及加盟商的门店,改为直营,增加了库存周转天数。第二,疫情对线下消费带来了不利影响,使得库存周转变慢。

到2022年,安踏的存货周转天数高到138天,这个库存是不健康的。当然到了2023年上半年,库存周转天数已经相比2022年同期,由145天下降到124天,有比较明显的改善。但存货周转天数多少是健康的,我拍脑袋觉得90天-100天是比较健康的(业内人士欢迎指正)。服饰类具有显著的季节性,一个季度备货一次,假如存货周转天数保持在90天左右,则意味着上一个季度的备货,在下一个季度基本上都能消化完,这属于比较理想的情况。如果企业再增加快速反应的能力,把存货周转天数降到90天以下,越低就越优秀。

同时,与DTC改革相一致的表现,应收周转天数和应付周转天数都在下降,直面消费者的情况下,基本上是现金交易(线上平台旗舰店可能有账期),应收账款周转天数理应下降。安踏公司收到钱更快了,付给上游供应链的钱也更快了,表现为应付账款周转天数的下降。

因此,一定要结合公司的经营策略理解运营数据,简单的横向和纵向对比,意义不大。

图表:安踏运营能力(2007年-2023年H1)

数据来源:公司公告,个人整理

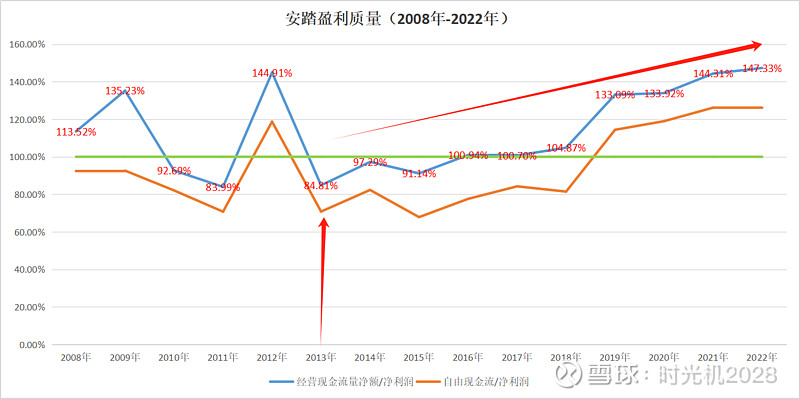

05 盈利质量

考察盈利质量,主要采用两个指标,一个是“经营现金流量净额/净利润”,即净利润里面有多少经营性现金,另外一个指标是“自由现金流/净利润”,即净利润里面有多少自由现金流。

2013年以前,这两个指标没有确定性的趋势。2013年之后,两个指标的值均表现为震荡上行的趋势,约从2018年开始,年经经营性净现金额、年自由现金流均超过当年净利润,安踏不但能赚钱,而且赚的是真现金,真自由现金流。显示为高质量的盈利。

至于为什么是2013年,这个时间点,在上面的分析当中多次提及,是因为这是安踏由“品牌批发”向“品牌零售”经营模式改革的起点。2013年-2018年左右,是安踏全自营品牌FILA高速成长阶段,现金需求旺盛,同期为了配合品牌零售战略建了几个物流中心,经营性现金净额和自由现金流略微有些吃紧,但整体上处于改善过程中。2019年之后,经营性现金流与自由现金流均显著改善,均大幅高于当期净利润,说明安踏成功转向面对消费者,品牌零售战略收获巨大成功。

图表:安踏盈利质量

数据来源:Choice,个人整理

另外,对2008年至2022年的净利润、经营性现金流净额以及年创造的自由现金流进行加总,安踏15年累计净利润494.16亿,经营性现金流净额累计613.08亿,自由现金流累计517.20亿,累计经营性净现金额与自由现金流均高于净利润,可以说安踏的盈利质量很高。

另外,安踏2007年上市,2007年年底净资产为41.51亿,至2022年年末,16个年度,净利润累计创造499.54亿,期间增发募集资金约150亿(港币约163亿),分红约278亿(港币约304亿),以此计算,2022年年末,净资产为413亿(41.51+499.54+150-278),与安踏2022年财报中的378亿基本一致。误差主要是增发募集资金与分红金额以港币计,转换成人民币的汇率在16个年度里波动比较大。由此也可以确定,安踏赚取的利润,实实在在转化为了股东的净资产。

06 估值分析

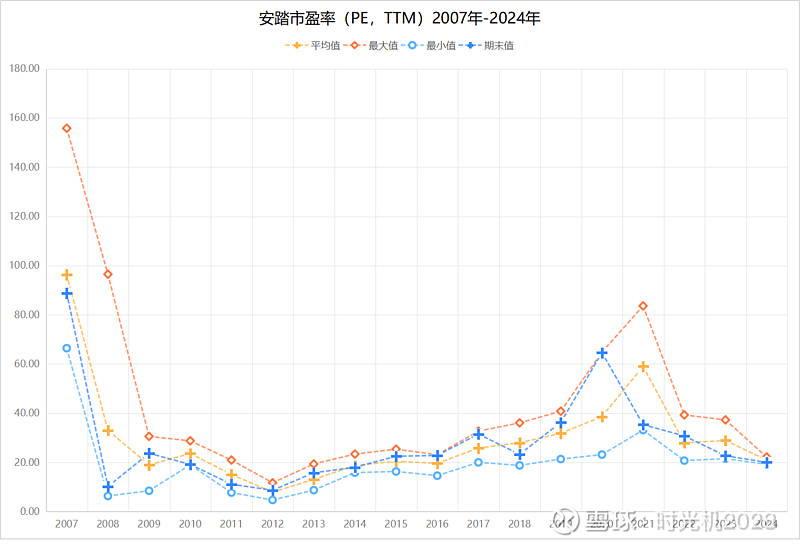

至安踏2007年上市以来,从年度平均PE(TTM)上来看,2009年、2011年-2014年的估值比当前更低,2015年、2016年与当前基本一致,约20倍。除此之外的其他11个年份,年度平均估值均高于当前估值。但从年度最低估值上来看,除2007年、2019年-2023年度外,其他年份的最低估值均比当前估值要低。而如果从2019年以来看,当前估值是近五年最低的。

因此从历史相对估值上来看,相比较近五年的估值情况来看,安踏处于非常低的位置。但与上市以来的估值相比,当前估值仍然并不极端。2019年至今,安踏的估值经历了一轮显著膨胀,目前已回到低幅度震荡的区间。定性来看,当前估值偏低估,但并不显著。

图表:安踏市盈率

数据来源:Choice

但投资是面向未来的,历史的估值区间不会透过半点未来估值的秘密。并且,PE(TTM)是后视镜指标,是根据过去的业绩表现来计算当前的估值情况。假使未来的净利润增长十分显著,那么未来的PE会明显低于PE(TTM),而如果根据PE(TTM)来做投资,则可能错失投资机会。

根据之前做的分析,这里做以下几个假设,以测算安踏未来三年的业绩表现。

①安踏主品牌2023年收入同比增长8%,2024年-2026年营收增速保持10%。

依据1:2023年营收增长8%,来自于公司2023Q4流水交流纪要,公司给出安踏主品牌2023年全年收入高单个位数增长,非常接近10%;

依据2:2023年10月17日投资交流日,安踏主品牌CEO徐阳给出的2024年-2026年三年增长目标是10%-15%,另一种说法是保持双位数增长,因此估计采用10%。

②FILA品牌2023年收入同比增长15%,2024年-2026年营收增速17.35%。

依据1:根据公司2023Q4流水交流纪要,FILA品牌2023年实现高双位数增长,取15%;

依据2:2023年10月17日投资交流日,FILA品牌2026年实现流水目标400亿-500亿,服饰行业的流水和营收可能还不太一样,取保底的400亿营收,倒推出来17.35%的复合增速,似乎也不太离谱。因此取FILA品牌2026年营收到400亿。

③其他品牌(主要是迪桑特和可隆),2023年同比增长50%,2024年-2026年增速分别为40%、35%、30%。

依据1:根据公司2023Q4流水交流纪要,其他品牌2023年全年增速在60%-65%,这里保守取50%,主要是把2023年的营收估计低一些。由于其他板块是高潜力增长的户外运动板块,增长势头比较明显,2024年-2026年的增速估计分别为40%、35%、30%。

④总的净利润率,2023年预计为17.80%,2024年-2026年取18%。

依据:净利润率的估计,参考上面盈利能力部分的分析。随着安踏主品牌品牌向上战略的发力,国内消费市场的慢复苏,以及安踏主品牌DTC改革目标基本完成,安踏品牌群的净利润率有望实现18%的水平。

图表:安踏体育盈利预测-1,安踏品牌群

数据来源:个人整理及估计

根据以上假设,2023年-2026年,预计安踏品牌群的净利润分别为109.11亿、128.22亿、149.04亿、172.96亿。截至2024年1月24日收盘,安踏市值1812亿(RMB),对应市盈率分别为16.61倍、14.13倍 、12.16倍、10.48倍。

再假设安踏合理市盈率取16倍(PEG=1),持有三年,收益约52.67%,年复合收益约15%,似乎还不错。

必须强调一下,这么简单算,确实有一些偷懒,关于营收增速以及净利润率的估算也有诸多不严谨之处。更为重要的是,遗漏了安踏非常重要的Amer Sports集团品牌群,直接把安踏花了100多亿买来的宝贝忽略,显然错得离谱。但从另外一个角度,Amer的估值完全记为0,相当于把Amer的价值当成安全冗余来对待。

不过,虽然估值就像儿戏一样,涉及到太多不确定的假设,出于对Amer Sports集团的重视,这里再做一个估计。

同样的,Amer集团的预测也做了几个线性外推的关键假设。

①Amer集团2023年营收增长为30%。

依据:Amer招股书,前三个季度营收增长约30%,Q4季度是Amer集团品牌群的营收旺季,叠加2022年Q4大中华区的低基数以及2023年Q4季度冰雪旅游的火爆。因此全年30%的营收增速是可以预计的。

②Amer集团2024年-2026年营收年化增速为20%。

依据:个人认为这是一个相对保守的估计,2020年-2023年,营收复合增速预计在23.5%。假使Amer集团2024年在纽交所成功IPO,可能会迎来一波更优异的增速。过去几年,一方面受全球疫情的影响,另外一方面Amer集团负债前行,融资成本侵蚀了大量利润。第三,过去几年安踏操刀Amer集团,砍掉了Mavic、Precor、Suunto等几个品牌,并做了减值,未来轻装上阵。

图表:安踏体育盈利预测-2,Amer集团品牌群

数据来源:个人整理及估计

综合以上,Amer集团预计2026年79.66亿美元营收。假使届时阶段性恢复到10%的净利润率,当年净利润达7.97亿美元。给20倍市盈率的估值,159.4亿美元。IPO后,假如安踏持股比例约44%(IPO前估值按照100亿美元,股本扩大1.2倍)。安踏持有Amer集团的市值约70亿美元,合502亿人民币。考虑到安踏的运营能力,以及Amer集团品牌的底子,未来5年的时间维度,个人认为10%的净利润率只是一个阶段性目标,Amer集团的净利润率应该能达到安踏品牌群的水平。

经过这一通拍脑袋的估算,2026年价值502亿的Amer集团的股权,就是上面安踏估值预测的安全边际。

汇总一下:

按照上面两项的估算,安踏品牌群2026年给16倍合理估值,价值2767.36亿,Amer集团IPO后安踏估计44%的持股,价值502亿。两个合计起来就是3269.36亿,对应安踏当前市值1812亿(RMB),三年潜在回报80.42%,年复合收益约21.7%。

从潜在复合收益上来讲,是挺有吸引力的。估算出来的值,有零有整,貌似很严谨的样子。

然而,我们都知道,预测未来涉及到太多的变量,任何妄想准确预测未来的想法都是不切实际的。

安踏确实很优秀,但是当前估值吸引力,对个人来说,还没有到欣喜若狂的程度。因此,个人只是配置了一点儿观察仓。

再强调一下,估值的事情,见仁见智。每个人资金的机会成本不同,期限不同,对待投资机会的处理方式也不同。以上估值分析仅为个人观点,仅供大家交流之用,不作为投资依据。

07 风险分析

整个安踏系列,累计估计写了6万多字。甩掉水分,估计也有两三万字。其中,绝大多数都是“溢美之词”,复盘安踏1991年创立品牌以来的30多年,从晋江陈埭镇起步,走向全国,再称霸中国,到如今正在昂首走向世界。

安踏,永不止步,安踏的优秀,有目共睹。

在本系列的最后一部分,我们探讨一下安踏潜在的风险。

第一,多品牌之路的尽头

2024年1月19日,安踏集团在ANTA 982中心召开了以“共生·向上”为主题的2023年度总结会。安踏集团董事局主席丁世忠发表《打胜仗是不变的信仰》的主题演讲中提到:

“安踏品牌经过过去的盘整与共识,我们看到了未来增长的机会;FILA也实现了高质量增长;迪桑特和可隆发展强劲,增长战略清晰;亚玛芬按既定的5个10亿欧元的计划快速发展。与此同时,我们的多品牌家族又迎来了新的成员-MAIA ACTIVE。集团已经拥有15个品牌,成为具有独特竞争力的全球化体育用品集团。”

安踏集团已经囊括了15个品牌,在系列文章《激荡的30+年——细数安踏的品牌军团》中详细介绍。在旁人看来,成功做出一个品牌都非易事,而安踏手却管理着15个品牌,安踏主品牌、FILA品牌以及Amer品牌群目前都是200-300亿的营收体量,而像迪桑特和可隆品牌也正在冲击100亿,这更非易事。

那么,多品牌之路有没有尽头呢?这个问题,暂时没有答案。

过去,安踏的多个品牌,靠着对消费者需求趋势的精准洞察,靠各个品牌对细分市场的精准定位,品牌之间错位竞争,安踏集团能很好的实现各品牌协同发展,这是丁世忠董事长总结出来三大核心能力之一的“多品牌协同管理能力”。

但是未来,随着各主力品牌的规模不断提升,对细分市场的精准定位注定不能解决各品牌之间的竞争重叠问题。户外线上,迪桑特、可隆以及Amer集团下的始祖鸟、萨洛蒙都有覆盖,并且都定位高端,安踏主品牌也在户外领域投入很多资源。FILA品牌从高端时尚运动定位,逐渐走向宽年龄段,并向专业运动发力。品牌规模越来越大,又要保持增长,必须不断开拓新的领域。最后,相近品牌之间的重合度越来越高,竞争越来越激烈,原来多品牌之间的协同发展,变为竞争性发展,可能就变成安踏集团的内耗。

这是投资安踏首要考虑的问题。

当然,当前阶段及未来一段时间,安踏对各个品牌、各个品类之间的管理,做得还不错。同为户外品牌,迪桑特侧重冰雪运动、综训,可隆侧重户外品质生活,更关注女性用户,始祖鸟侧重专业运动装备,萨洛蒙侧重户外越野,FILA专业运动侧重高尔夫、网球等所谓优雅运动。

未来某一天,这些品牌正面冲突避无可避之时,就需要格外谨慎。

第二,国际化之路上的变数

看了Amer在美股的招股说明书,我对Amer集团在大中华区的表现,比较有信心。安踏对中国运动服饰市场非常了解,对中国消费者需求很有洞察力,所以始祖鸟卖成了中国中年男人的“三宝之一”,萨洛蒙的鞋子成了小红书网红爆款。从FILA品牌,到迪桑特(DESCENT)品牌和可隆(Kolon)品牌,安踏的品牌运作经验已经炉火纯青。但是Amer集团是安踏国际化的先锋,仍有超过80%的营收是大中华区之外的市场贡献的,安踏对欧美市场从实操经验上来说,很欠缺。一方面,欧美地区有很多强有力的竞争者,比如狼爪、哥伦比亚等户外公司;另外一方面,国家化团队的管理,安踏这方面的经验不足。对安踏主导下的Amer集团,在大中华区之外的市场表现,仍持观察态度。

第三,更长远一点,管理层交接的风险

体育服饰行业属于黄金赛道,行业需求持续增长,但行业并没有显著的壁垒,行业龙头公司很难建立深且宽的护城河,行业龙头可能易主。耐克之前,匡威是体育大国老美的国民运动品牌。创建于德国的品牌阿迪达斯比耐克早一点,在国际市场上,耐克和阿迪一度打得难分难舍。

潮流不可捉摸。不管是“运动潮流”,还是“时尚潮流”,都有可能在一夜之间,成为过去。

安踏之所以取得如此大的成功,在个人看来,最直接的原因就是丁世忠及其带领的管理人团队。管理优势,是安踏最核心的优势。安踏在公司治理上已经比较现代化了,但其股权结构本质上仍是家族企业。丁世忠今年54岁,服饰行业变化不算快,愿意干的话,到70岁,可能保持非常不错的竞争力。

目前还没看到家族里的二代崭露头角。接班人培养得怎么样,如何实现创一代和二代的成功交接,这个需要长期跟踪观察。

期待安踏成为“世界的安踏”,实现一个品牌又一个品牌的成功,打赢一场又一场胜仗,穿越周期,从优秀走向卓越。

[全文完]

行文草率,难免错漏百出,欢迎大家批评指正。

相关阅读:

$安踏体育(02020)$ $李宁(02331)$ $特步国际(01368)$

利益披露:本人只持有2手安踏观察仓,未来两三天没有买入、卖出的打算。以上为个人观点,有很多主观片面臆断之处,请大家谨慎参考,欢迎大家留言交流。