我今天回答了@今日话题 的关于平安的寿险问题,用EV+n*NBV来计算寿险的价值,那么寿险的内含价值是如何增长的呢?

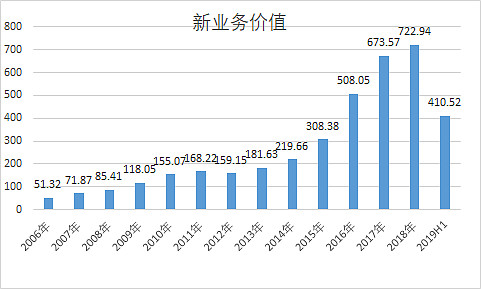

我们先看看过往这么多年平安寿险新业务价值:

从这个图中可以看出来,除了2012年,每年的新业务价值都是增长的,及时遇到2008年那样的金融危机,而2006年整年才51.32亿的新业务价值,到了2019H1,半年就增加了410.52亿的新业务价值(从2016年开始,使用偿二代计算新业务价值)。

下图是新业务价值的增速:

从图中可以看出来,新业务价值增长率这几年不断下降,未来能否继续保持增长,还需要观察。

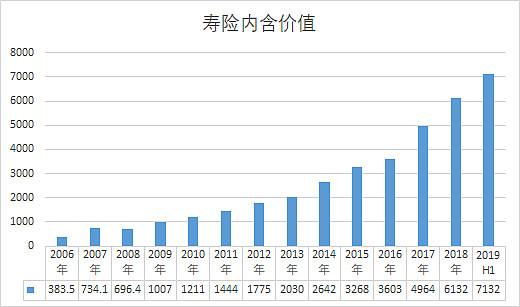

那么寿险内含价值是如何增长的呢?直接看图。

2019年上半年寿险内含价值是2009年年底的7倍多。

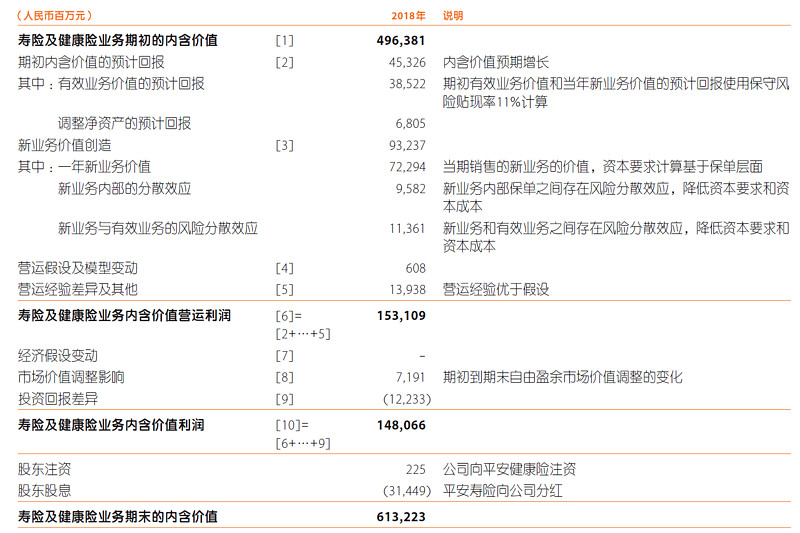

那么每年增加的内含价值跟新业务价值有啥关系吗?平安2018年年报中有记载,告诉大家寿险内含价值的计算方法:

简单点来说,新业务价值、投资收益、假设变动、增资、发放股息等都会等内含价值产生影响,而且根据历年的数据,基本上内含价值增加部分都是大于当年的新业务价值的。

除了2008年投资富通导致巨额亏损,2016年由于偿二代导致的计算方法不一样外,每年新增内含价值都是大于新业务价值的,因为每年的投资收益+假设变动-股息都是正值。

那么假设,每年的新业务价值不再增长,每年都跟2019年一样,大约759亿,现有的EV也不再产生投资收益,也不分红,也不做假设变动等调整,那么10年后,平安寿险的EV大概是7132+10*759=14722。你们自己计算一下,10年后实现这个EV的难度很大吗? 如果现在用1倍PEV给寿险估值,10年后仍然用1倍PEV给寿险估值,十年年化收益多少?

$中国平安(SH601318)$@今日话题

精彩讨论

旭川雪山2019-12-12 09:20各部分资产质量不同,直接用PEV估值不够准确。

平安常务副总姚波给过中国平安的估值参考:

张小丰2019-12-12 08:27我感觉更重要的是EV转化成实际利润然后再转化成股息的能力。。

有些企业的EV无法释放利润也不分红。。。

乡巴佬贫民阶层2019-12-13 18:39发现了,张总比其它经理的优势之一是老婆厉害

山野茶客2019-12-11 23:07存量的内含价值就是11%的折现呗,增量就是未来10每年759新业务价值再折现回来,最后年化收益肯定大于11%

牛和智2019-12-13 16:02对于内含价值,目前有以下措施监督保险公司:

1. 每个月需要给保监会报送精算报告,里面会包含各种精算数据,保监会同样有专业精算人员做审查,检查保险公司是否按照保监会要求提交相关报表。

2. 每年年报除了财务审计外,还有精算审计,比如平安年报上就写了,国内财务审计是普华中天会计师事务所,国际财务审计是罗兵咸永道会计师事务所,精算审计是普华永道咨询(深圳)有限公司,签字精算师是蒋华华。

3.从过往历史中,可以看出来,到底这家公司营运偏差是正的还是负,如果营运偏差是正的,说明当初的假设是偏保守的,实际运营结果更好。如果一家公司营运偏差经常是负的,那么说明当初的假设过于乐观了。

全部讨论

永远寄托2019-12-14 14:41看到这个,我突然想起来了,好像是银监会对于银行净资产收益率有一个要求好像是说不低于应该不低于10%吧,好像是这个数!目前,上市的大部分银行都能满足,但是其他各个地方一些非上市银行,有的净资产收益率都到1了少的非常可怜,好像是可以这样认为,中国的管理层为了金融安全,大概上都设置了一个干的,是要求要求金融机构的收益率,在10以上,那么你讲的这个平安贴现利率是11的这个说法,好像就能够相互印证,当然现在看只有优秀的公司才能达到。同意你这个说法保险的赛道比银行要更明朗些。

小李学投资2019-12-14 09:49保险企业分析

跨一尺栏2019-12-14 09:14无法计算的就不要去算,真的去计算只能说明你自己太愚蠢。

乡巴佬贫民阶层2019-12-13 18:39发现了,张总比其它经理的优势之一是老婆厉害

价值荣耀2019-12-13 16:09保守的管理层才会有保守的假设。无法穷尽所有数据,只能观察历史行为是否保守

牛和智2019-12-13 16:02对于内含价值,目前有以下措施监督保险公司:

1. 每个月需要给保监会报送精算报告,里面会包含各种精算数据,保监会同样有专业精算人员做审查,检查保险公司是否按照保监会要求提交相关报表。

2. 每年年报除了财务审计外,还有精算审计,比如平安年报上就写了,国内财务审计是普华中天会计师事务所,国际财务审计是罗兵咸永道会计师事务所,精算审计是普华永道咨询(深圳)有限公司,签字精算师是蒋华华。

3.从过往历史中,可以看出来,到底这家公司营运偏差是正的还是负,如果营运偏差是正的,说明当初的假设是偏保守的,实际运营结果更好。如果一家公司营运偏差经常是负的,那么说明当初的假设过于乐观了。