新的一个季度开门红,不过除了微盘股指数创出了2月5日反弹以来的新高外,其他各大指数还没创出新高。

主流宽基指数中领涨的创业板指涨2.97%、微盘股指数上2.45%;涨幅殿后的上证50也涨了1.10%、上证指数涨1.19%。

申万一级行业指数中领涨的传媒涨3.38%、汽车涨3.17%、电力设备涨2.98%;下跌的只有两个板块:煤炭跌1.04%、公用事业跌0.14%,市场一好,煤炭等保守板块被抛弃了。

今天港股休市,没有北向资金。

539只可转债平均上涨1.01%,对应正股平均上涨2.63%;我的主仓20只可转债平均上涨1.69%,对应正股平均上涨3.24%。账户实际上涨1.59%,主要差异来自鼎胜转债被我卖的早了。

今天卖出鼎胜转债除了大涨以外,还有一个原因是鼎胜转债离开到期日快接近1年了,按照策略本来就要快卖出了。卖早了也是经常遇到的,不过我今天还有一个对冲,就是周五被我清仓的精达转债,今天跌了1.06%,也是我的20只可转债里如果周五不卖唯一下跌的一只。所以运气好和运气不好都是常事,我们追求的是长期的胜率和赔率。

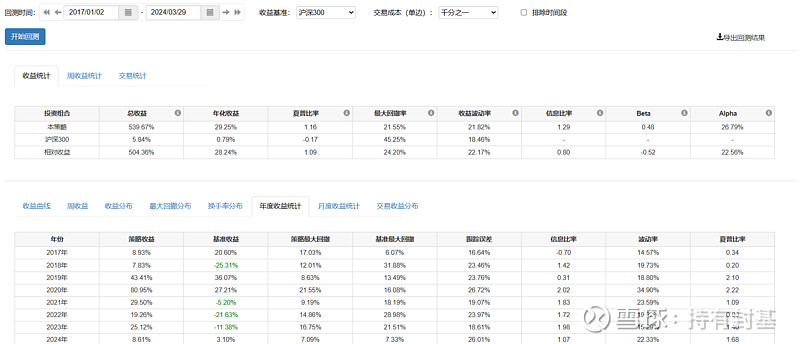

今天账户涨了1.59%,今年的亏损只有1.90%,只要一出坑就会马上创历史新高。虽然今年还是亏损,但看长期表现还是很满意的。我的投资主要靠量化模型,股票和基金都在用果仁网回测,可转债用的是禄得网。回测仅仅是长期取胜的必要条件而非充要条件。我们来看一个反面例子:选取三个标的:标普100ETF(513100)、创业板ETF(159915)、黄金ETF(518880),主要原因是它们的相关性非常低,我们从2017年1月2日回测到2024年3月29日,每次选取20天乖离率最大的1个品种持有20个交易日,也就是在这3个品种里选取20天里最强的一个品种,交易成本单项千一,用果仁网回测结果如下:

结果是不是非常令人兴奋?8年里最差的2018年也有7.83%的收益率,平均年化收益率29%多。同期沪深300指数的年化收益率才0.79%。看了这个结果,肯定有很多人非常想实盘做一次。

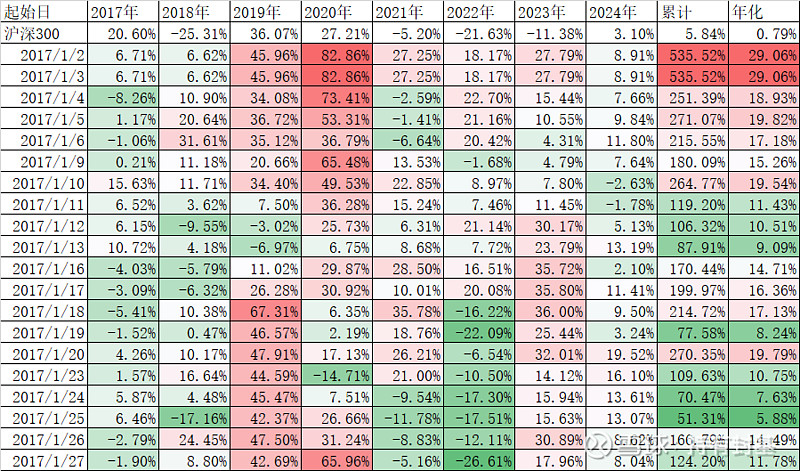

且慢,实盘真的会有那么高的收益率吗?我们改变一下条件的一个细节,把起始日从2017年1月2日改成1月3日到1月27日这样另外19个日期,这样每次轮动日就不一样了。还是用果仁网回测结果如下:

结果表明,不同的轮动日对应的年化收益率差异非常大,最好的是29.06%,最差的才5.88%。今年虽然大部分轮动日得到的结果都是正收益,但2017年1月10日、11日对应的却是负收益。沪深300指数表现最好的2019年,绝大部分轮动日对应的都是正收益,但也有2017年1月12日、13日开始轮动的对应的是负收益。

所以如果用这个模型投入实战,运气好可能表现不错,运气不好甚至在2019年的牛市年都会亏损。

轮动的起始日差几天,结果就会大相径庭,有个专有名词叫“鲁棒性”,它就是指系统或者算法在各种随机噪声、异常情况等干扰下的抗干扰能力。这种情况我觉得也可以用过度拟合来解释。其实不管是用量化投资还是用价值投资还是其他方法,基础的理论都不难,难是难在遇到各种干扰后的应变。知道不可为和知道可为一样重要。