股债再平衡策略是我们常用的资产配置策略,有网友问我为什么为什么有时有效有时又无效了?在什么条件下有效什么条件下无效?

我们先来看一个简单的例子,每年50%的股票基金,50%的债券基金,股票基金选用晨星奖的积极配置,债券基金选用晨星奖的纯债基金,每年3月31日公布后就换入当年最新的获奖基金,到次年3月31日再换。

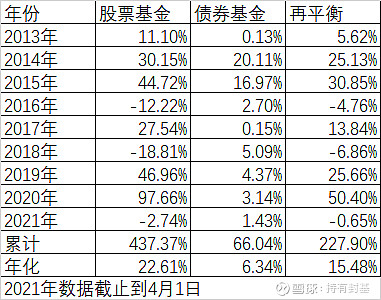

8年多股票基金累计437.37%,债券基金累计66.04%,如果是再平衡的,也就是每年做一次仓位调整,使得股票基金和债券基金的比例保持50:50,那么8年多累计是227.90%,如果从一开始保持50:50,不做调整,那么最终的收益率=(437.37%+66.04%)/2=251.71%,不做再平衡的收益率反而比做再平衡的收益率高?

那么问题来了,什么情况下会出现这种无效的再平衡呢?我们先把问题简单点,假定股票基金第一年的收益率为m1,第二年为m2,债券基金第一年的收益率为n1,第二年为n2。一半股票基金一半债券基金。

我们先来计算不做再平衡的最终的组合收益率,股票基金2年的累计收益率=(1+m1)*(1+m2)-1,债券基金2年累计收益率=(1+n1)*(1+n2)-1。不做再平衡的最终收益率是这两个收益率的平均值:

=((1+m1)*(1+m2)-1+(1+n1)*(1+n2)-1)/2=(m1+n1+m2+n2+m1m2+n1n2)/2

如果每年年底做一次股债再平衡的,那么先要算出第一年的平均收益率:

=(m1+n1)/2

第二年的平均收益率:

=(m2+n2)/2

两者累计的收益率:

=(1+(m1+n1)/2)*(1+(m2+n2)/2)-1=(2m1+2m2+2n1+2n2+m1m2+m1n2+n1m2+n1n2)/4

把后者减去前者,如果大于0,说明再平衡有效:

=(2m1+2m2+2n1+2n2+m1m2+m1n2+n1m2+n1n2)/4-(m1+n1+m2+n2+m1m2+n1n2)/2

=(m1m2+m1n2+n1m2+n1n2-2m1m2-2n1n2)/4

=(m1n2+n1m2-m1m2-n1n2)/4

=(m1(n2-m2)+n1(m2-n2))/4

=((n1-m1)(m2-n2))/4

要使得这个数字大于0,势必要第一年股票基金收益率大于债券基金,第二年股票基金收益率小于债券基金;或者第一年股票基金收益率小于债券基金,第二年股票基金收益率大于债券基金。也就是说最好是一半时间股票涨幅超过债券,一半时间债券涨幅超过股票,再平衡的效果会好。说个极端情况,如果每年股票基金都战胜了债券基金,那么再平衡的效果也不会好的,这和我们的常识也是吻合的。

我们再看这8年多里面,有6年的股票基金战胜了债券基金,只有2年多,具体的说只有2016、2018这两年是债券基金胜出的,今年才过了1/4的时间,最终还不好说。

我想最根本的原因还是晨星奖的股票基金表现比较突出,在大部分年份里战胜了债券基金,使得再平衡的效果变弱。如果认清了这个问题,作为个人投资者,只要能接受类似2018年的回测,全仓股票基金也不是不可以;同样,配置了债券基金的目的也不是使得收益率更高,更重要的是使得在大熊市里的回撤更小。至于哪一种更好,要我说无法比较。适合自己的才是最好的,这就是我们讨论股债再平衡得到的一些结论。

精彩讨论

Mute理财日记2021-04-04 08:39如果只是看收益,那就太小看股债平衡策略了。

有时候人们还是太高估自己的能力了,总以为自己能低点买入,高点卖出。现实是大多数人都会在高点买入。

股债平衡策略非常简单,简单到你几乎感觉不到它有什么优点,也正因如此,你也找不到什么缺点,执行这个策略,对于普通投资者来说,无疑是正确的。

Ares萧公子2021-04-04 01:43这个具体还是看投资期限和目标来选择吧,根据长期历史来看收益率肯定股票为王这点毫无疑问。20岁给你100万 让你60岁退休拿出来养老,目标就是最大增值,40年的投资期限的情况下不全仓股票基金是不合理的。如果100万是一两年后拿出来首付或者创业的话 目标就是稳健了 全仓股票基金就是赌博了 这个时候绝大多数仓位应该投债券基金。

胜者无勇功2021-04-04 07:17我的理解是:股债平衡策略的目的不是提高收益率,而是降低回撤,更重要的是防止黑天鹅事件,是保障本金安全的措施。

慢慢增值2021-04-03 18:05如果根据估值变动比例,可能更好。比如估值在历史低位时全部配置股票基金,随着估值抬高,逐渐配置债券基金

楚门世界的韭菜2021-04-03 18:47股债再平衡相当于择时,有择时就有对错。

全部讨论

这个测试非常有意义。

考虑到长期而言,权益类资产收益率一定是高于固收类,再平衡的主要目的是降低回撤比例,所以可以将再平衡的周期拉长,并且以较高的股债资产市值比,作为触发条件。

老师请教一下,2014-2015债券基金收益为啥那么高,不是纯债基金吗?

另外一个,股债平衡,您采用的回测是一年换一次,如果采用比例,比如达到7比3才平衡一次,有优势吗

这个债券基金的收益包含了平衡增强还有可转债吧。 用两边的中值不知道结果怎么样毕竟股票基金有幸存者偏差会导致结果无效和你推断的一样

不一定要5比5,而是根据估值决定

债券仓位=A股整体估值分位

做个补充的测试。

不定期平衡,改为股票波动超过20%再平衡,比如原始股债各一半,当股票上涨导致占比到60%时就平衡一下,下跌也类似。

考虑到etf上市时间还是较短,选择沪深300指数和国债指数作为持仓标的,相应使用沪深300指数作为比较对象。沪深300指数开始时间是2005年4月,国债指数是2003年1月。回测起始于2005年5月。

买入卖出佣金皆为万分之2,无印花税,有最小佣金5元。

回测结果,还是没跑赢,虽然对回测有抑制,但最大还是有42%。

结论还是无脑股票ETF

感谢封基老师的分享。股债平衡我做过好多次回测,发现再平衡后长期收益率总体上是降低的。后来仔细想想,想明白了:总体来讲,股票收益是高于债券的,所以再平衡过程中我们把收益高的资产(股票)比例降低了(股票高抛的偏多、低吸的偏少)。我们本来想通过股债平衡高抛低吸增厚组合收益,实际上适得其反。如果时间足够长,再平衡肯定是降低收益率的。

股债再平衡的意义在于降低波动,长期看增厚不了收益,反而是略微降低收益的。

同意平衡是为了控制回撤,及能够在极端情况下拿住筹码,是想如果回撤20%,甚至30%以上,大部分人拿不住,被动的计入了杀跌

微博上有个叫易伟的大V, 每天发很多微博指点江山、纵横股市,天天谈的都是特斯拉、英伟达、安踏、李宁、小米等大牛股,把一众粉丝看得如痴如醉,佩服得五体投地。我的一个亲戚头脑一热,去年把家中大部分资金购买了他的人民币基金-春山新棠事件驱动型私募投资基金。结果完美错过这轮牛市,还亏了不少钱。2017年初成立的基金,截止目前的净值是1.35,一年前是1.69。而且他的基金净值波动特别大,好几次一个月上下20%,经常一个月上下10%。

这个人收会员,会费一年4.5万,也经常鼓动粉丝买他的基金。现在我的亲戚不知道是赎回还是继续等待,非常苦恼。有人了解这个人吗?他的美元基金的战绩如何?总之希望所有被他迷惑的人清醒一点,不要轻易上船

股债平衡策论是为了减少波动,不是为了追求收益,为了追求收益可以都是权益类基金,泓德远见基金和广发稳健增长都是5:5,看个人对风险的承受能力,股债可以来回波动,我看了鼎财三姑的封闭基14年10倍,我的股:债配比尽量7:3,我的是场外基金