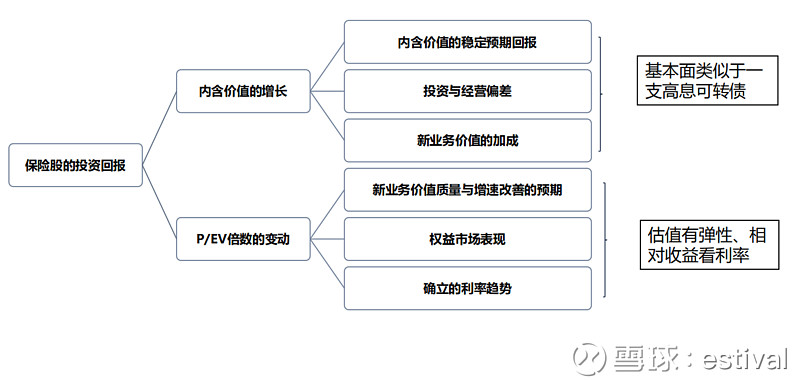

上篇介绍了内含价值的构成、增长动力、以及偿二代下寿险公司向轻资本生意模式的转变。

综合以上,可以初步搭建一个基于价值的保险股投资框架。

有的朋友可能更喜欢看利润,俗话说“众鸟在林不如一鸟在手”。但目前而言,多数投资者不怎么看P/E估值了,原因可能有三:

1、寿险的利润释放具有滞后性,新业务价值的增长和利润的增长会存在时间差。一家刚刚完成转型的寿险公司,NBV可能已经开始起飞,但利润的放量至少要等3-5年。

2、短期的会计利润会被很多因素扭曲,从而失去直接的参考意义和横向的可比性。例如假设调整、例如不同公司采用不同的会计准则。最近几家险企披露了一季报,利润同比增速参差不齐,但如果都采用I9、把国寿、太保、新华的AFS股票浮盈兑现,这几家好像差得不多,而且比平安还强一点。

3、年度会计利润中,波动最大的项目是股票投资收益。这部分波动很大程度上被保险股的β price in 了。等着投资收益披露出来去做多,相当于看着后视镜开车。

尽管如此,利润依然是个重要的指标,其重要性至少体现在三个方面:

1、利润是向股东分红的基础;

2、利润的逐期释放实际上就是有效业务价值兑现的过程。虽然短期利润会随投资表现波动,但长期来看,会计利润的增长趋势、规模应该是与内含价值相匹配的。如果不匹配,那么价值和利润中,肯定有一个是被夸大的。

3、短期内,市场仍然会对超预期的利润表现作出反馈,不管这种反馈是否理性。

本篇将以寿险公司的财务报表为起点,回答以下几个问题:

1、寿险公司的利润、剩余边际从哪里来?是否可预测?

2、国债750均线是怎样影响寿险公司利润的?这种影响是否实质?

3、对于长期投资者而言,寿险公司单个年度的净利润、净利润同比、净资产这些指标是否具备重要参考意义?

一、责任准备金的由来

直觉上,寿险公司的盈利模式是,保费+投资收益>各项赔付支出+佣金费用。这个差额就是公司的税前盈余。

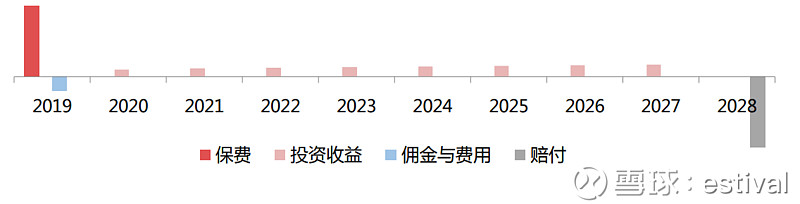

下面列示了一张趸交保单的现金流。从整个保险期间来看,上面的逻辑是成立的,把期间所有现金流加总,就是各年度税前利润总和。

但从单个会计年度来看,保单的利润贡献不能只看现金流收支,还要看经济意义上的收入与成本。

譬如,2019保单首年,保单净现金流是一个很大的正数,那么公司就可以确认一个很大的首年承保利润?

这无疑是违背权责发生制的。寿险公司销售的商品是风险保障服务,而风险保障是有成本的。从首年开始,保险公司就承担了对保单未来的赔付责任,尽管这个赔付还没发生、且未来发生的时间和金额都存在不确定性,但基于权责制和配比原则,公司必须在支出项下提取一笔责任准备金,作为对保单未来净支出的谨慎估计。(万能险比较例外,不计提责任准备金,而是直接在负债项下确认保户储金与投资款)

对于一般的寿险公司,寿险责任准备金是最大的负债科目。

另外一个比较显著的负债科目是保户储金与投资款。如上所述,这是万能险的存量规模。在现行保险会计准则下,绝大部分万能险都被认定为投资合同。销售一张万能保单,既不在损益表上确认保费收入、也不计提准备金,而是在资产负债表上直接确认一笔货币资金(资产端)与一笔保户储金与投资款(负债端)。 根据保户储金规模与责任准备金规模的相对占比,可以看出一家寿险公司的存量业务结构、乃至于价值率的差异。

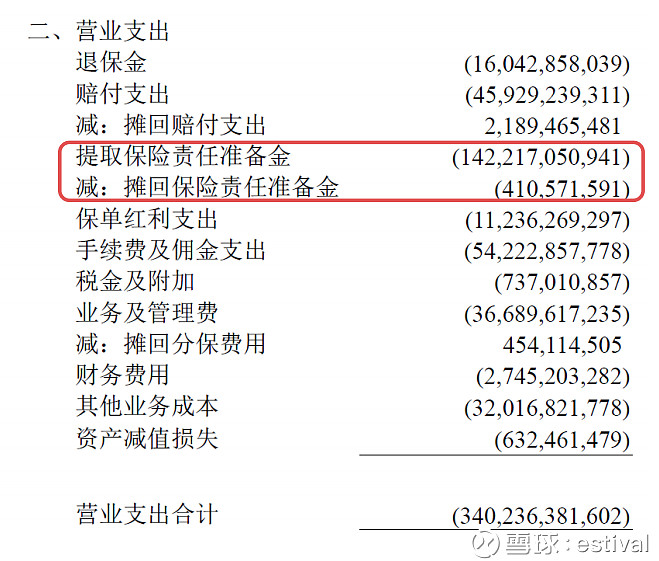

而在损益表上,提取准备金一般是最大的支出项目,比赔付、佣金等有形的现金流支出大得多。

有的网友会参照利润表科目,从提取准备金、赔付支出、退保这些项目入手,分析负债成本、利润率。 这其实是一条很难走通的路(后文会解释)。

下面将从一张保单出发,阐释寿险业务从定价、到准备金评估、到利润实现的过程。

二、保单的定价逻辑

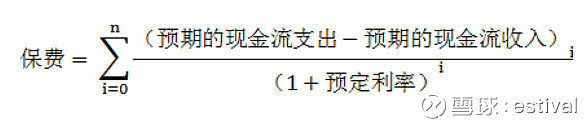

国内寿险公司目前主要使用三元素定价法,三元素即预定利率、发生率、费用率 。

其基本原理是,使用费用率、发生率对保单未来现金流的分布进行预测,再用预定利率折现折回来:

(实际定价当然会复杂一些,要考虑附加费用等因素,为便于演示,忽略这些细枝末节的东西)

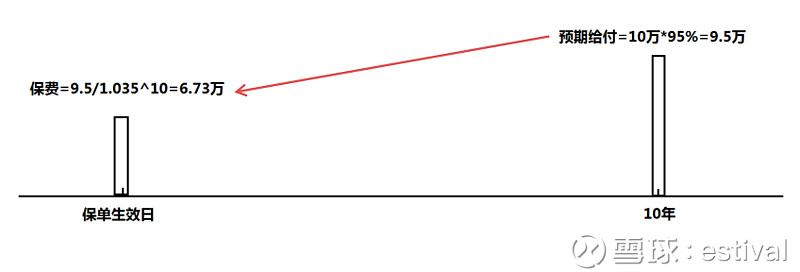

举个例子。有一款公司直销的趸交年金险、保障期是10年、保额为10万元,没有任何中间销售成本。60岁的被保险人如果生存到70岁,就可以领取10万元的生存金。

定价精算师采用以下假设:预定利率3.5%、投保人10年后生存概率95%、费用率0。

那么10年后预期支出是9.5万,用1.035^10折回来,就是6.73万元。

可以看到,预定利率越高、保费就越便宜,保险公司承担的隐含利率成本越高。

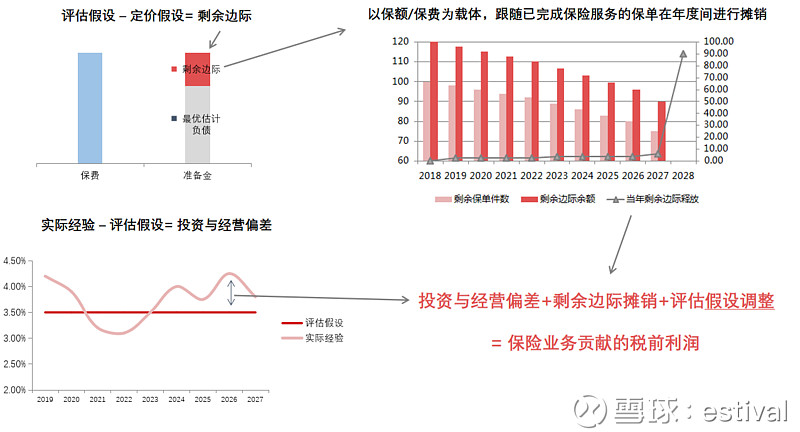

三、准备金评估与剩余边际的初始确认

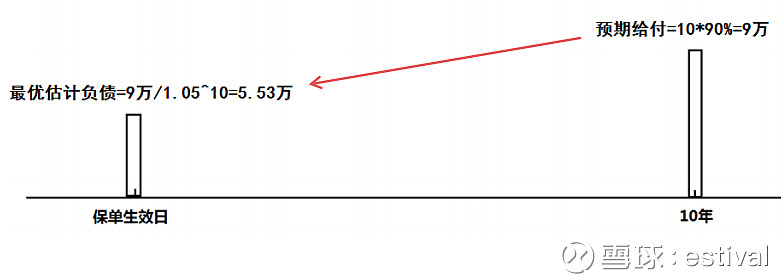

收到6.73万保费后,寿险公司需要估算这张保单的成本,计提准备金。

准备金的基本评估原理和保单定价相似,主要差别在于假设

上面定价的假设是:预定利率3.5%、生存概率95%

而负债评估的精算师会结合公司实际情况,采用以下假设:折现率5.0%、 生存概率90%。

这组假设被称为最优估计。在最优估计下,保单的负债是5.53万,比保费少1.2万。

那么首年是不是就可以这么记账:保费确认6.73万、提取准备金5.53万,确认利润1.2万?

答案依然是否定。虽然我们预估这个保单有1.2万的利润, 但保险公司还没有完成对保单的服务,这种情况下就提前确认利润,不符合会计的审慎原则。

所以在保单首年,保费收入超出最优估计负债的部分不能确认为利润,而是以剩余边际的形式隐藏在初始的责任准备金中,未来逐期摊销。(除了剩余边际外,还有个项目叫风险边际,这里暂且不追究技术细节,把它当成剩余边际的一部分)

首年计提的寿险责任准备金 = 最优估计负债 + 剩余边际 + (风险边际)≥ 首年保费

可以看到,剩余边际来自于保单定价假设与负债评估假设的差异,包括折现率、发生率和发生率的差异。差异越大,初始确认的剩余边际越高。

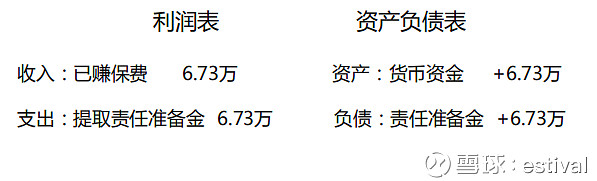

所以这张保单在首年的财务处理如下:

可以看到,新保单在承保首年几乎是没有利润贡献的,除非它退保(首年退保的现金价值远小于准备金)。

一张保单的责任准备金不是一成不变的。随着时间的推移、保单相关现金流的收支,准备金的规模会相应变化。

还是参照上面这个公式,以一张期缴保单为例。当后续收到续期保费时,未来预期的现金流收入实现了一部分 ,故需增提一部分准备金 ;当后续支出一笔生存金时,未来预期的现金流支出实现了一部分 ,故可释放一部分准备金。简单地说,没收到一笔钱,就多一笔责任;每付出一笔钱,就少一笔责任。

即使保单相关的现金流没有发生变化,当过去一个会计年度时,由于折现期少了一年,准备金也会增加,增加的的规模接近于最优估计负债*准备金折现率,反映了保单的时间价值。

所以利润表上的“提取准备金”糅合了当年新保单的初始准备金、存量老保单的时间价值、以及续期、退保、理赔等现金流的收支带来的准备金变化。单独对准备金进行分析,很难得出什么有效的结论。

四、保单利润的实现

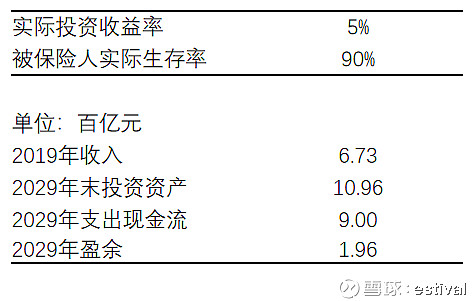

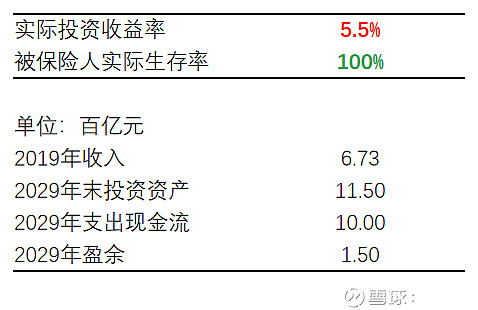

现在假设某公司2019年销售了100万张以上同质化的趸交保单,期初确认了120亿的剩余边际。这个120亿的意义是什么?

来看一种理想的情景,2019年-2029年之间,公司的实际投资收益和最后的实际赔付率与准备金评估假设一致。那么最终,2029年末的税前盈余为196亿元。

196/(1.05) ^10=120 。也就是说,在实际经验与评估假设一致的情况下,

PV( 整个保单周期内的税前利润)=剩余边际

这并不是一个出人意料的结论。数学好的朋友应该意识到,这个例子其实有点循环论证,但它直观地说明了剩余边际的财务意义。

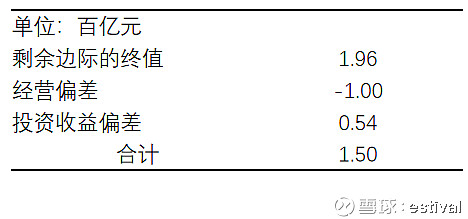

现实中,实际经验总会偏离假设。下面的情景是投资优于准备金评估假设、但实际赔付率比评估假设要糟糕。

租

最后的150亿盈余可以归因到剩余边际、投资偏差和经营偏差上。

最后一种极端情况是,经营实际与保单定价假设一致,这种情况下公司一分钱也没挣到。

所以,整个保单周期内,寿险业务贡献的税前总利润=剩余边际+经营与投资偏差。

这里边,剩余边际来着于准备金评估假设与定价假设的差异、经营与投资偏差来在于实际经验与评估假设的差异。两者相加,实际上就是实际经验与定价假设的差异。

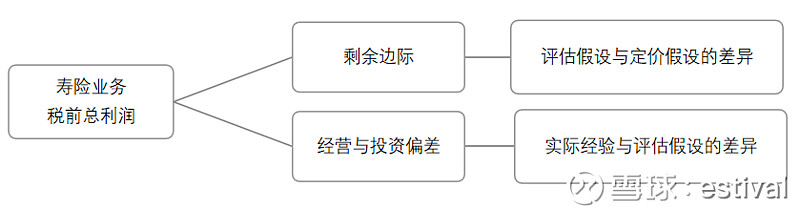

分解到会计年度,如果没有评估假设的调整,

保险业务贡献的税前利润= 剩余边际摊销+当年的经营偏差与投资偏差

下面是平安寿17年税前利润的构成,可以看到剩余边际释放是最核心的一部分。另外,准备金折现率假设带来的影响也不能忽略,下面将分析这一点。

五、750均线对利润的影响

2016年的时候,很多卖方报告都会关注国债750天移动均线这个东西,并尝试预测它什么时候见底。

我当时在某上市险企精算部做资负管理,每季度也会做一次预测。

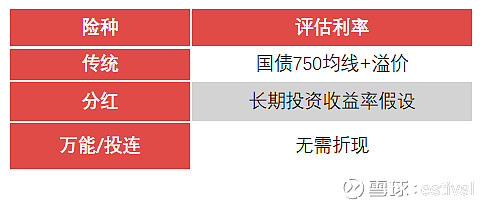

750均线引人注目,是因为在现行保险合同会计准则下,传统险的准备金折现率跟它挂钩。(分红险的折现率由公司自行拟定,一般不会随意变动。)

当750均线下行时,由于分母的折现因子变小,传统险业务整体(存量+当年新增)的准备金都会变大。变大的这一块,会通过“提取准备金”侵蚀利润。

由于传统险准备金的久期非常长(比负债久期本身还要长),750均线的一点微小变动体现在利润表上都是一个大波浪。

750对税前利润的影响 ≈ 传统险准备金×传统险准备金久期×750均线变动

16年一季度750均线下移3bps,国寿单季度的税前利润减少了约30亿。

平安寿目前的传统险规模应该已经超过国寿,另外由于业务更新、准备金久期更长,所以对750会更敏感。

由于国债750均线相对于市场即期利率存在平滑和滞后,部分情况下甚至会反向变动(下图灰框),故寿险公司无法通过资产端对冲来规避750均线对利润的影响 。

17年底以来,750均线的下行有所缓和,市场对它的关注度也相应降低。但我认为,后面即便它再浪起来,也不应该成为被关注、被定价的焦点。

要认识到,750均线变动带来的并不是真实的、已经发生的盈利或者亏损,它反映的是对未来多年投资收益预期的增减,并将这个增减一次性反映到当期的利润中。(750均线与负债成本没有任何关系,这一点不能混淆)。

不光是我,一些精算师、保险资管从业人员认为这个评估规则在逻辑上存在瑕疵:

1、未来长期的平均投资收益率取决于未来长期的利率走势,而750均线反映的只是过去三年的无风险利率均值,拿三年外推未来三十年,有点站不住脚。

2、如果看当前和未来短期的收益率,国债750均线下行,说明过去三年新增生息资产的收益可能会低一点,但三年以前配置的存量那部分不受影响。

所以整体上我认为,国债750均线类似银行调整拨备、制造业调整折旧,改变的是利润释放的节奏,但不影响利润总量,对未来投资收益的预期也不具备大的参考价值。对于寿险公司而言,真正的利率风险在于,如何在起伏的利率环境中,控制负债端的长期刚性成本、同时把握好资产端拉长久期的时机与节奏,而不在于750均线的变化。

六、总结

用一张图来总结上面的内容。长期来看,剩余边际释放是会计利润的核心来源,正的经营与投资偏差属于锦上添花,准备金评估假设调整更多地是改变利润释放的节奏、而非实质的经营利润兑现。

由于剩余边际摊销的节奏只取决于其载体的变化,我们很难根据过往的保费收入情况去预判未来剩余边际摊销的节奏。所以寿险公司存量业务的税前利润,其总量可预期,但具体的释放节奏无法预测。

从上市公司过往近年的利润增速来看,平安人寿已经进入剩余边际释放的收割期,由于其剩余边际仍然保持较高速增长,这个收割期可能会持续很长的时间。

另外,从单个会计年度来看,净利润可能受到多个非经常因素的影响,包括会计政策、评估假设的调整。在资产端,寿险公司也有很多方法去调节利润。所以对于单个期间的利润、利润同比,我们要穿透表象看实质,市场的非理性反馈就是交易的机会。(我个人更看重营运利润和投资综合收益,这两点相对更“实”一点。)

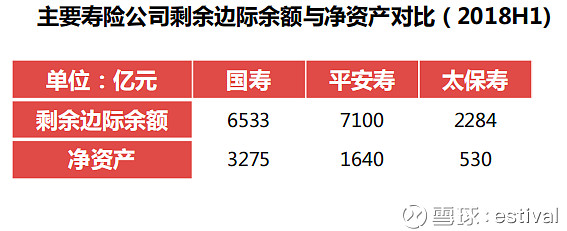

最后说一下寿险公司的账面净资产,这个似乎是最不重要一个的指标。相信读者们应该都已经明白,净资产远远不能反映寿险公司的价值。下图对比了几家上市险企寿险公司剩余边际与净资产,平安、太保的剩余边际已经达到净资产的4倍,国寿的差一点。上篇也分析过了,净资产留得太多的话,会拉低内含价值预期回报率,在偿二代框架下,则是资本运用效率偏低的体现。所以,该分给股东的还是分给股东吧。

(完)