之前分享了巴菲特对微软的看法,下面有人问既然巴菲特不买微软,那么为什么又买了苹果。虽然我大概知道主要原因是什么(就是苹果更像是消费品公司),但我还是去做了一些调查,确实找到了一些非常有启发的东西,跟大家分享一下。

我们来看Apple 是如何真正进入巴菲特的视野的?

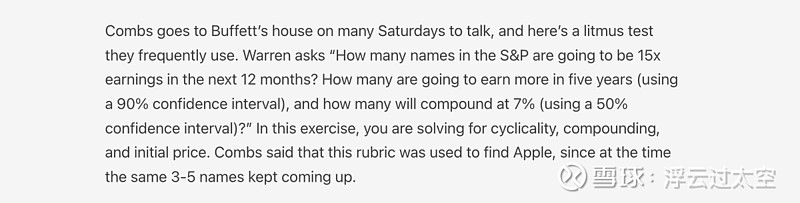

根据Todd Combs(巴菲特旗下基金经理) 最近在 Gramham & Dodd 年度早餐上面的分享,Apple 最开始应该是他的idea。

当时, Combs 和 巴菲特使用了下面三个过滤器来思考投资机会:

1)标普500公司当中,哪家公司未来1年的P/E 会低于15?

2)哪家公司未来5年能挣更多钱?(90% 确信度)

3)哪些公司未来可以获得7%的复合增长(50%确信度)

Combs 和 巴菲特就一直用这三个问题,一遍遍地寻找标普500中的投资机会。当时,有3-5个名字不断地出现,其中一个就是苹果。

看起来很简单的三个问题,确确实实把巴菲特的思维方式完全涵盖了进去。

首先,P/E 低于15,毫无疑问是有安全边际的。巴菲特很少买15P/E以上的公司,这当然让他错过了很多机会,但是没有关系,你不需要那么多投资就能取得非常不错的结果。15 P/E 下,即便不能占到市场的便宜,也不太可能会吃亏。

其次,巴菲特需要有90%的确信度,这家公司在未来5年能挣更多钱,才会考虑投资。很多人可能只有一点点把握就出手了,所以有时候赢,有时候输,虽然也有不少经典的投资案例,但最后的结果并没有那么好。而巴菲特需要有90%的确信度再出手,那么犯错的概率就低很多,犯大错的可能性几乎为0了。想想段永平似乎也是这样,比如这次对阿里重新有了兴趣,但是他不可能一下子买进去,而是卖点call慢慢观察,直到心中的拼图完整了,对阿里的未来有了更强的认知,更充足的信息,才会真正考虑投入。

最后,需要有50%的确信度,这家公司未来能获得7%以上的年化回报。巴菲特对于所投资公司的增长要求是不高的,7% 就可以了。7%的增长,再加上15P/E 下大概3%左右的自由现金流回报(假设50%利润用于资本开支以获得7%的增长),就是年化10%的水平。结合伯克希尔公司借钱给别人,一般都是要求10%的利息 + 买入期权,可以看出巴菲特的理性投资回报目标就是年化10%。

因此,我们总结一下,巴菲特投资的几种情况和概率。

(1)最坏情况:没赚到市场便宜;公司没有在5年后挣更多钱;公司自然也没有获得7%以上的利润增长。(概率很低)

典型代表是 IBM,巴菲特持股6年,基本没赚钱,但也没亏。在我看来,只要不亏钱,就始终走在复利的路上,算不得太大的失误,不过是走得慢一点而已。

(2)正常情况:稍微赚一点市场的便宜;公司5年后挣到了更多钱;并且获得了7%左右的利润增长。(概率较高)

这时候巴菲特应该能获得10% - 15% 的利润增长(自由现金流 + 增长 + 估值提升)。巴菲特的绝大部分持仓应该都是类似于这样的回报率,比如现在的苹果,美国银行等等。

(3)最好情况(home run):既占到了市场便宜,公司又实现了超额增长,最好还有超预期的分红或回购。(概率一般,但是比最坏情况高)

典型代表:苹果,这里不解释了。

总而言之,巴菲特的这个思考过程非常值得我学习。尽管肯定有人会说,这是巴菲特资金量大了之后才这样思考,要是年轻时候的巴菲特,肯定看不上这个业绩,他肯定会找更好的投资机会。我也这样认为,并且我也觉得巴菲特完全可以做到在同样命中率的前提下,实现远超15%年化的增长。

但是我们也得掂量一下自己,有没有巴菲特能力,有没有人家的勤奋劲。对我来说,12%左右的回报完全是令人满意的,更不用说还可能有超预期的机会。最重要的是,用这种思维方式去思考问题,亏钱的概率应该是大大降低了。

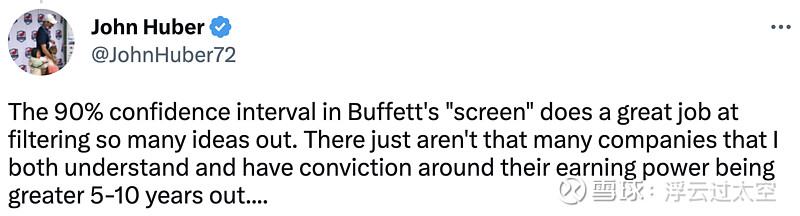

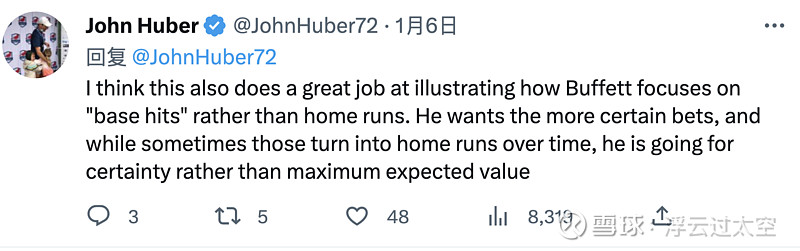

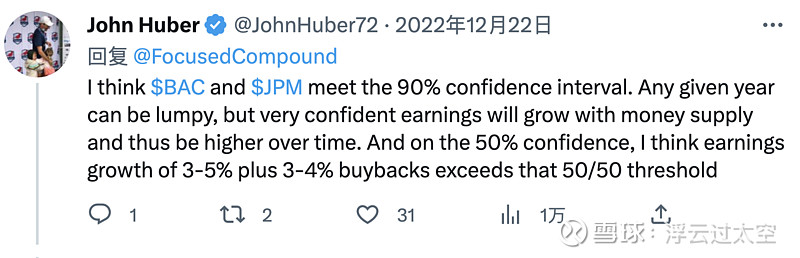

贴一下我关注的一位价值投资者 John Huber 对这种投资方法的点评: