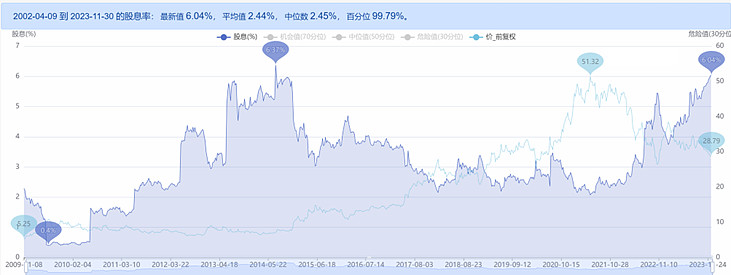

招商银行的股息率已经到6%了,这是历史第二次,上一次是2014年7月,之后便是一轮持续了7年的轰轰烈烈的大涨行情。

从投资的角度,当然不能简单做类比。和9年前相比,经济体量大了很多,银行业的增速也在明显下降,更重要的是房地产已经出现了趋势性变化,现在还在探底的过程中。

招商银行当下历史级别的高股息,是价值还是陷阱,关键要看后面的经营走势。如果招商银行的业绩能保持稳定,哪怕以后若干年内不再增长,始终保持当前状态,在保留困境反转预期的背景下,6%的收益也足以吸引众多资金长期持有了。

而那些认为这是个陷阱的观点,支持因素只有一个,就是当下招商银行的净利润规模已经是历史高点,以后不会再超过这个高度。这样看起来很高的股息,会随着利润规模的下降而不断减少。

这个概率有多大?

我们看一下现在的市场环境,近来招商银行股价下行的背景,是关于银行要为地产买单的说法,又开始到处流传。更有很多人在说银行会继续让利,为整个经济买单。

2020年以来,银行确实买了很多单,让了很多利。但4年来,银行手里的余粮也不多了,把希望全都寄托在银行身上是不现实的。更何况现在很多问题不是有钱就能解决,M2和M1之间巨大的剪刀差,更表明当下的核心问题不是出在流动性上,而是经济体没有能力消化这些流动性。

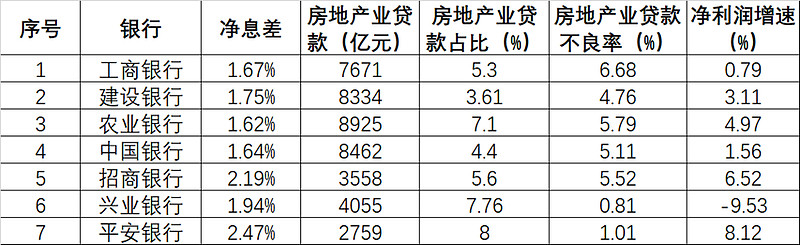

所有问题的核心,毫无疑问还是房地产。但从对银行的负面影响情况来看,舆论上的很多东西是被夸张了的。如下表,房地产业贷款占比和不良率对主要银行来说,确实是个压力,但并没有到无法承受的地步。

房企的问题是从2021年3季度开始集中出现的,大部分已经体现在当前不良率中。有一些得到延期许可,这部分关键看保交楼的效果,属于暂时还不明朗的状态,但体量上不会超过当下的不良。

现在还不能说房地产风险释放的高峰期已经过去,但就规模而言,现在已经处于高位。随着主要暴雷房企逐步进入债务重组成功状态,只要GDP还在增长,时间会慢慢化解这些压力。

对各大银行来说,现在更为难过的,是净息差的不断下行。尤其是3季度存量贷款利率规模性下调,可以预见4季度,甚至到明年上半年净息差都还在下行压力中,这是比房地产还要棘手的问题。

从上面的表格可以看出,四大行的净息差除了建设银行在1.75%外,其他三家都只有1.6%多一点,这已经是岌岌可危了。招商银行目前的净息差是2.19%,净利润的增速也明显高于四大行,如果它的净息差进一步下滑,大部分主要银行都会由于净息差的萎缩,而出现净利润负增长的状态。

很多人会以为这只是一个“让利”而已,但实际上作为万业之母,银行业是整个经济体的发动机。银行业的利润如果负增长,不仅意味着社会融资会被动进入紧缩状态,还有可能进一步加大金融风险。具体原因如下:

1、大部分银行都是国有背景,分红最大的受益者是国资,保持分红也是一种让利,尤其是现在财政赤字的压力下,银行的分红还是很重要的。2022年,仅汇金从4大行就拿走了1600多亿。分红下降,会直接影响财政杠杆效应,在土地收入腰斩的现实条件下,这个影响就更加严重了;

2、大部分银行现在资本充足率的压力都比较大,农商行现在的资本充足率首次降到了12%以下,这也是几年来经济环境和让利影响所致。没有足够的利润增速,会加大各银行资本充足率的压力,不但会直接影响贷款总规模,更会增大金融风险;

3、从目前的情况来看,至少两三年内房地产都在风险释放期,很多行业的下行趋势难以短期改观,还需要银行继续让利,来维持运转。银行赚到钱才有资格让利,如果银行自己的利润都保证不了,用什么来保持让利能力呢?这一点在地方化债上尤其重要。

4、银行的资产质量,多年来都是被质疑的,过往可以通过一定的利润增速,来稀释某些风险。一旦利润增速下滑,甚至负增长,银行化解风险的能力也会随之大为降低,形成骨牌效应,就难以收拾了。有些银行,对外源性资本补充依赖较大,有些后果就更难以承受了。

地产的影响是巨大的,但和金融风险相比,完全不是一个量级。我们在各类文件中,经常会看到一句话——“守住不发生系统性金融风险底线”。出现一个问题,要用更大的问题来解决?这就破底线了!

化解净息差压力,一方面需要继续降低存款利率,这样既可以缓解银行在负债端的负担,又能倒逼银行存款进入投资、消费市场,促进流动性的提升。

更重要的,还是保障房。在流动性进入严重空转状态的时候,实体上的拉动才是真正有效的。通过大量保障房的开工建设,把闲置的地产产业链上的产能调动起来,最大程度降低商品房投资下滑的影响,这才是长治久安之道。

保障房还可以直接下场收购在建项目,这不但能最快速度解决民生问题,更能直接促进保交楼的整体进度,对地方、房企和银行来说,是一个皆大欢喜的结果。

今时今日,问题已经充分展现了,招商银行6%的股息率,不仅仅是投资的问题,更是当前经济形势的一个缩影。过去2年半的时间里,我们都经历了很多,相比之下投资端只能算是小事,信心和希望都需要我们继续坚持下去。

相信价值吧,我们必须相信,也只能相信。@今日话题