1、万科营业收入 5038亿元,归母净利润 226亿元,加权平均净资产收益率 9.48%;

保利营业收入2810亿,归母净利润183亿,加权平均净资产收益率 9.18%。

万科的报表净利润率为4.49%,明显低于保利的6.51%,除了毛利率略低外,部分原因在于少数股东损益占比更高(万科39.8%,保利32%),联合营公司的投资收益相差较大(万科-7.99亿,保利35.06亿)等。

2、开发业务毛利率,万科为 20.4%,保利为 21.79%;

保利的结算周期比万科长,毛利率低谷比万科晚一年出现,现在的对比关系比较真实反应了两家公司的业务情况。

3、万科净负债率为43.7%,去年是29.69%,一年内到期的有息负债占比为20.5%,综合融资成本为 3.88%,;

保利净负债率为63.6%,去年是55%,一年内到期的有息负债占比为21%,综合融资成本约 3.92%;

4、万科全年实现经营性现金净流入27.5亿元,同比下降33%。持有货币资金 1372亿元,同比下降35亿。

保利年内实现经营性现金流净额74亿元,同比下降29%。持有货币资金1765亿元,同比增加52亿;

5、万科每10股派送6.8元,按3月31日中午收盘价15.34元计算,股息率约4.43%;

保利每10股派送4.5元,按3月31日中午收盘价14.11元计算,股息率约3.19%。

6、万科2022年合同负债4656亿,2021年是6369亿,同比下降1713亿;

保利2022年合同负债4120亿,2021年是4160亿,同比下降40亿;

合同负债上,万科的领先优势已经远低于前几年,主要是近两年销售规模下降太快,由于2023年保利的销售增速仍在扩大对万科的领先优势,两年后保利的营业收入大概率会超过万科了,我们正在见证王者的更替。

全部讨论

万科A近10日北向流出7天,表明“聪明钱”流出持续性较强,注 摘自网页链接

地产行业的供给侧改革,最后不知道是保利为王还是万科胜利,目前来看似乎万科更困难点,主要是土地储备不足。

朱酒老师…看这篇分析有点失望。保利万科其实应该跟华润置地比的,不要做菜鸡互啄的事。华润走的是港资地产的路线,这才是经历过多轮地产周期,在一个极小的、市场化环境下生存下来的正确方式。未来的中国如果是现在的香港,保利有什么优势能存活?房产税的靠近对它经营方式有没有影响?地产行业的天花板到了,保利靠什么优势能平顺房地产周期的影响?我是看不到。 $万科企业(02202)$ $保利发展(SH600048)$ $华润置地(01109)$

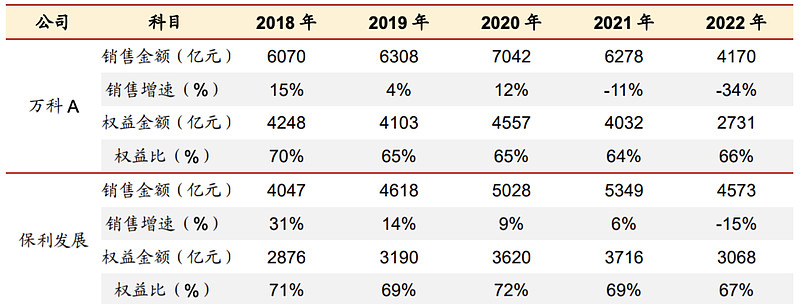

主贴里各年权益比这张表的“权益金额”数据我昨天专门查了这两家公司过去几年年报,都没有,今天再对比克而瑞的数据是拟合的,确认了来源为克而瑞的拿地数据,并以此作为签约权益。不过,按照年报中的透露的部分信息,保利拿地后各方权益变动非常小,那么数据确实能这么用,但万科在拿地后还要进行权益调整,如22年的权益按照公司月报合并计算是68.3%(毋庸置疑,公司数据比克而瑞的要更准确),年报调整为58.5%,差了近10个点。即使计算17~22年6年计算算术均值,二者也差了6个点,乖离率太大了。当然,侧面也说明万科的权益金额要比表中的数据更小。

都是好公司,能在政策市周期影响下控制风险稳健发展,个人认为不该也不必过激黑化房地产行业,每个支柱行业承担有自己的历史使命和时代背景,每家公司也要在使命和背景下选择自己的生存发展之道,房地产毕竟作为过去二十年的经济基石,民生之本,家庭资产之重,经济好房地产必须稳健,这轮调控能稳住不崩,排除风险,促进经济结构转型,长远看对地产自身都是利大于弊,期待存留下来的公司能有更好发展。$沪深300ETF(SH510300)$ $新能源ETF(SH516160)$ $芯片ETF(SZ159995)$

你既然保利比万科好,为什么说20元买入万科。估计很多粉丝跟买入,现在意思万科卖换保利,是这样意义了?万科不能单单理解为开发企业估值。你说呢