1、万科营业收入 5038亿元,归母净利润 226亿元,加权平均净资产收益率 9.48%;

保利营业收入2810亿,归母净利润183亿,加权平均净资产收益率 9.18%。

万科的报表净利润率为4.49%,明显低于保利的6.51%,除了毛利率略低外,部分原因在于少数股东损益占比更高(万科39.8%,保利32%),联合营公司的投资收益相差较大(万科-7.99亿,保利35.06亿)等。

2、开发业务毛利率,万科为 20.4%,保利为 21.79%;

保利的结算周期比万科长,毛利率低谷比万科晚一年出现,现在的对比关系比较真实反应了两家公司的业务情况。

3、万科净负债率为43.7%,去年是29.69%,一年内到期的有息负债占比为20.5%,综合融资成本为 3.88%,;

保利净负债率为63.6%,去年是55%,一年内到期的有息负债占比为21%,综合融资成本约 3.92%;

4、万科全年实现经营性现金净流入27.5亿元,同比下降33%。持有货币资金 1372亿元,同比下降35亿。

保利年内实现经营性现金流净额74亿元,同比下降29%。持有货币资金1765亿元,同比增加52亿;

5、万科每10股派送6.8元,按3月31日中午收盘价15.34元计算,股息率约4.43%;

保利每10股派送4.5元,按3月31日中午收盘价14.11元计算,股息率约3.19%。

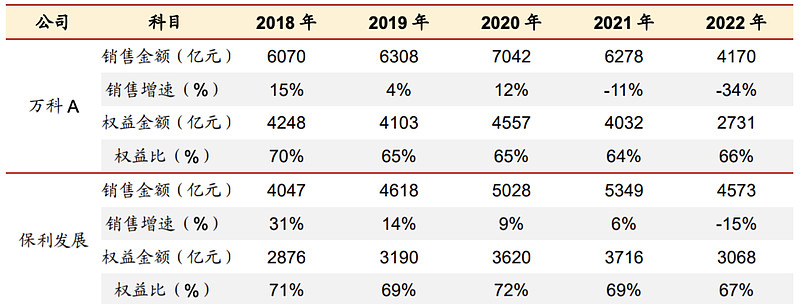

6、万科2022年合同负债4656亿,2021年是6369亿,同比下降1713亿;

保利2022年合同负债4120亿,2021年是4160亿,同比下降40亿;

合同负债上,万科的领先优势已经远低于前几年,主要是近两年销售规模下降太快,由于2023年保利的销售增速仍在扩大对万科的领先优势,两年后保利的营业收入大概率会超过万科了,我们正在见证王者的更替。