——本篇主讲能繁,兼聊其他一些话题,想到哪说到哪了。

一,关于能繁,

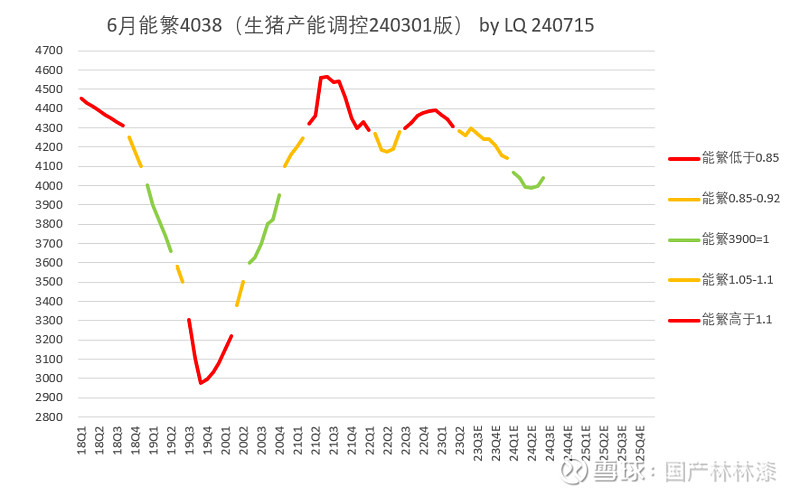

今天农业部能繁数据出炉,——6月能繁4038万,环比1.05%,

由于6月农业部数据未公布之前,卓创6月环比3.4%,引起了市场哗然,这里做个数据比较,农业部能繁 vs 第三方数据,如下,显然,无论中长短期,卓创的数据,都显得过于离谱了。

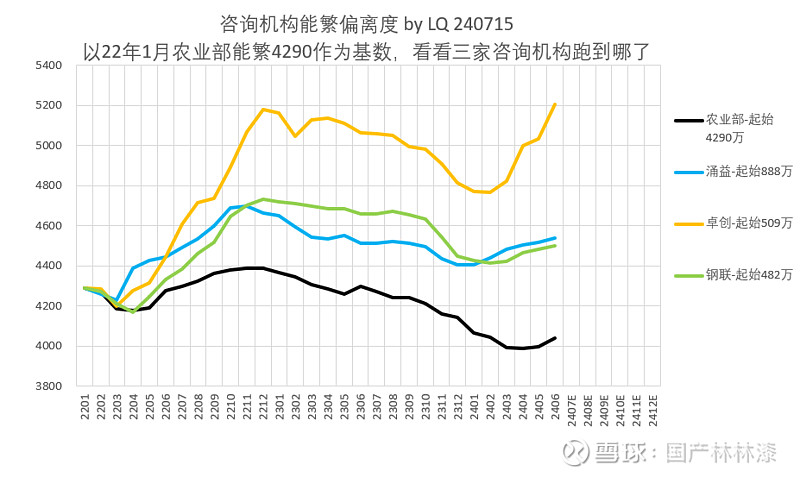

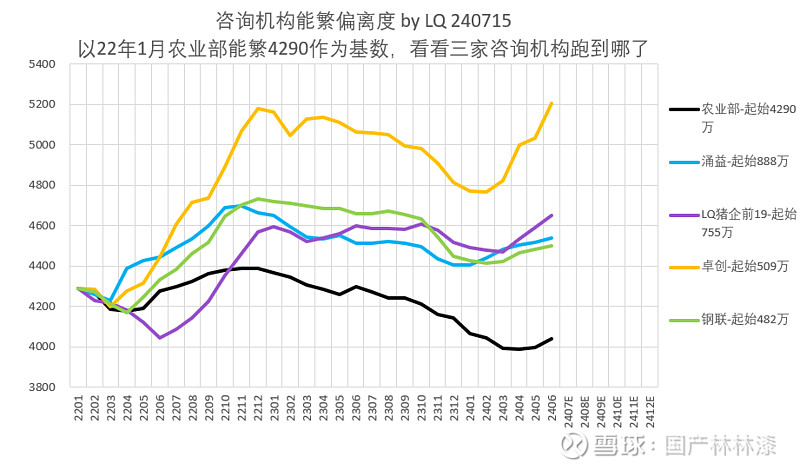

以下,加入我统计的19家猪企能繁,可见,涌益和钢联样本大概也是大集团数据为主,与跟19家猪企能繁基本能对上,但并不能代表全国数据,19家猪企能繁819万,仅占全国819/4038=20%,而未来猪价的边际涨跌是由总供给增减决定的,显然用20%的样本数据对猪价进行预测,误差会非常大,所以,后面大家还是以农业部数据为准吧,不必对提前公布的第三方数据太过上头,

二,关于猪价

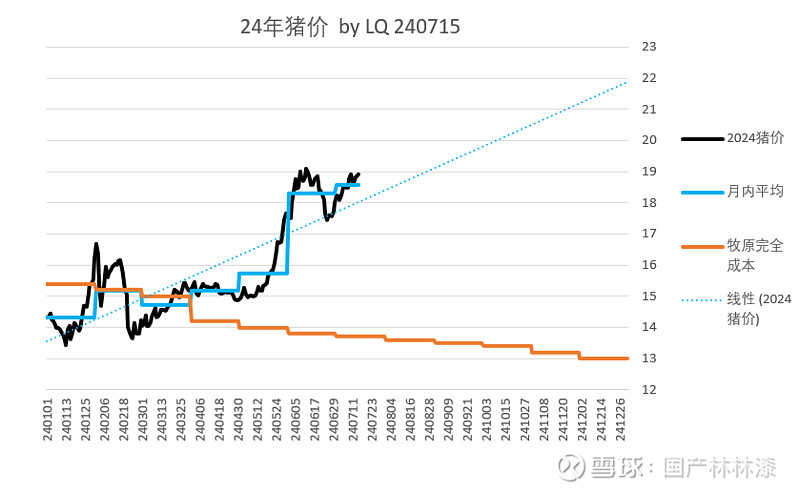

当下猪价近19元,毕竟能繁下跌16个月,到明年2月为止供给都是减少的,并且从今年猪价趋势线看,下半年均价19难度不大(今年上半年均价15.6元,假设下半年19元,全年17.3元)

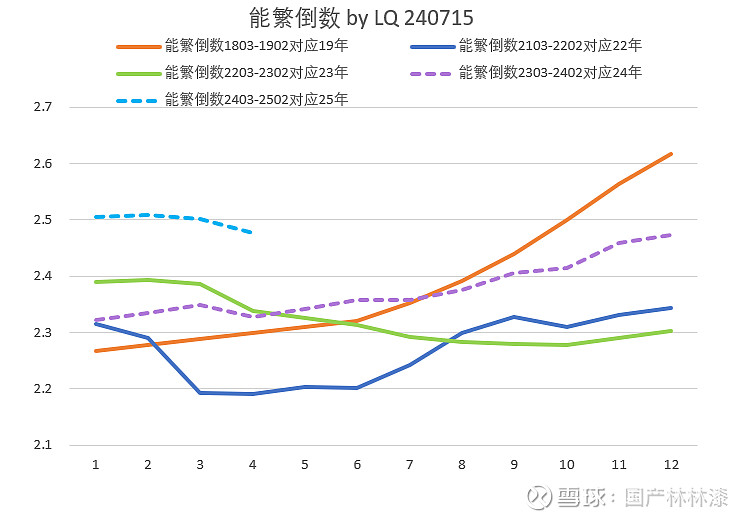

25年猪价大概率“淡季不淡”。——如下图,25年淡季会比前面三年22-23-24都要好(甚至比19年上半年要好),也即当下能繁至少可以“管到明年淡季“,而即使今年下半年能繁继续小幅反弹,刚好对应明年下半年旺季,所以明年全年价格不会太差,预计明年上半年均价17元,下半年18元,全年17.5元(先拍个脑袋)

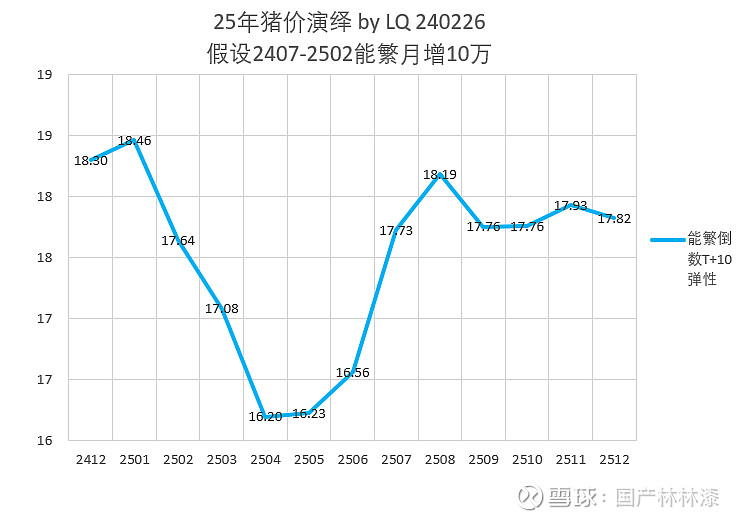

能繁倒数弹性测算的明年猪价走势如下,均价也大概是17.5元(所以并不是拍脑袋,但请注意“假设”),

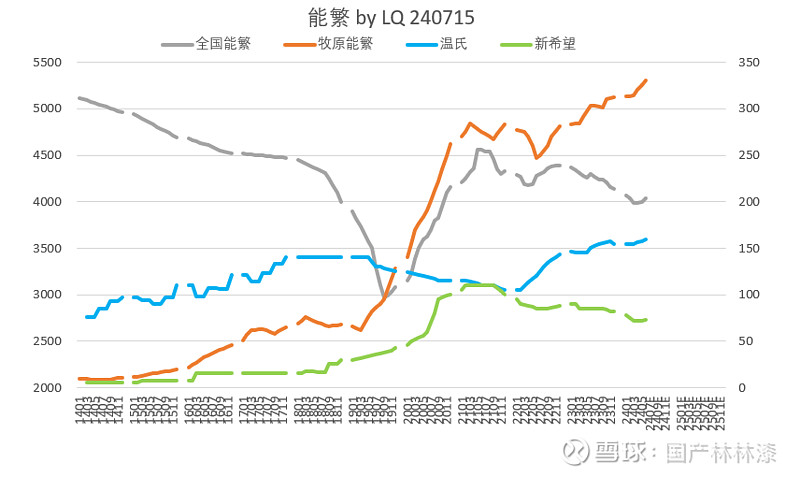

三,“牧原 vs 全国能繁 ”的剪刀差还在继续扩大,未来10个月牧原“价量齐升”板上钉钉(当下猪价19元,维持到年底,牧原今年净利200亿+,详见,再论万亿牧原——四个预判,关于猪价,牧原vs猪企vs茅台vs比亚迪 )

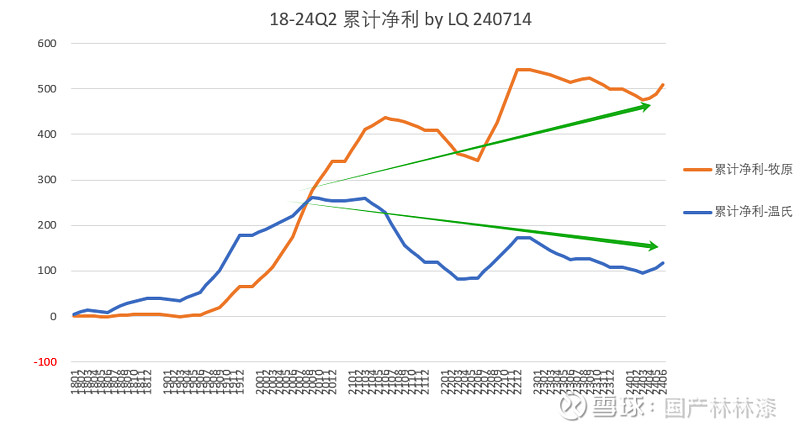

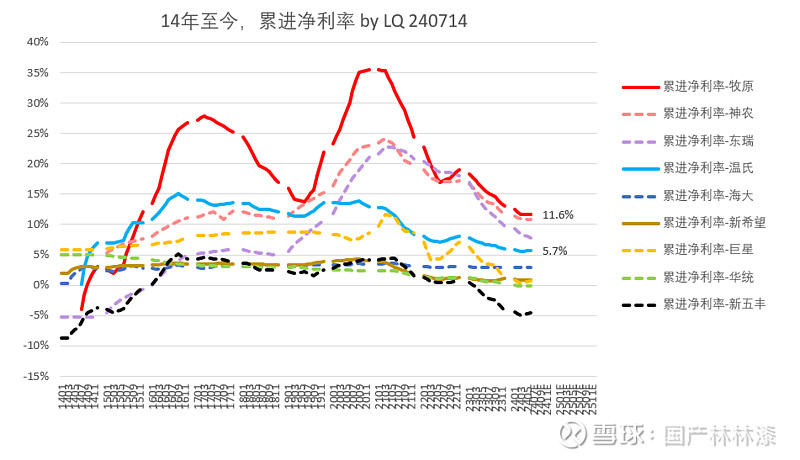

四,最近不少人拿“温氏降本快”来说事,我们来看两组数据,

1,亏钱降成本 vs 赚钱降成本,一个即将新高,一个新低附近反弹(本轮周期反转能把资产负债表修复到20年吗?:),

2,累进净利率相差一倍(单位盈利差一倍,pb不该*2吗,况且这还是周期最低点,一旦周期进入景气,pb不该*3吗:)

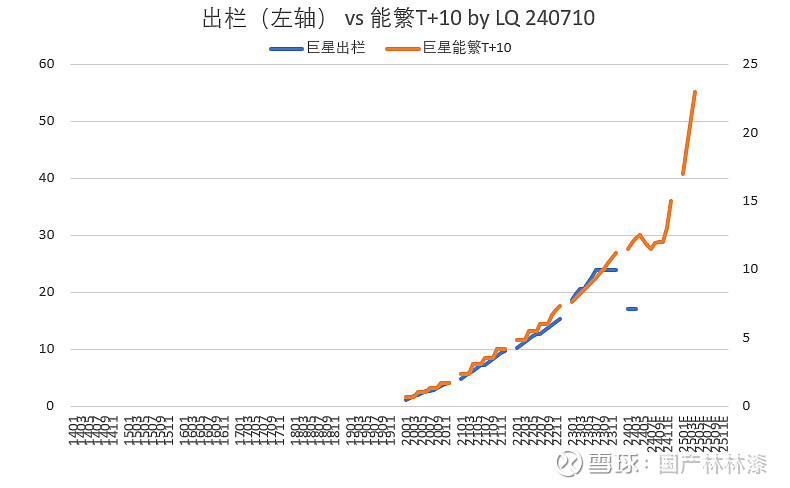

五,最近有几个热门猪股“无缘无故”跌了不少,有人问咋回事,我发个数据(如下),大家看看咋回事,巨星公布的能繁 和他公布的出栏,为啥对不上?

其他猪企可参见上图累进净利率,十年不赚钱的公司,有什么理由不跌吗?何况,过去三年,量化的庄稼韭菜都割好了,还留着过年吗?

本篇完。你的点赞转发,是我更新的动力。

更多数据,详见:17家猪企简易估值(持续更新)