深交所每年都给牧原发问询函,23年年报问询函又又又又又又又又又来了,大概包括以下4个方面,我来试着“翻译”一下——牧原,你做的比同行好,是为什么?请详细披露,最好实地盘点一下7000万头猪在不在(清点四大行现金存款的既视感,有木有)。

——牧原那个汗颜啊,每年都要解释自己为啥别同行好,约等于每年得罪一遍友商,

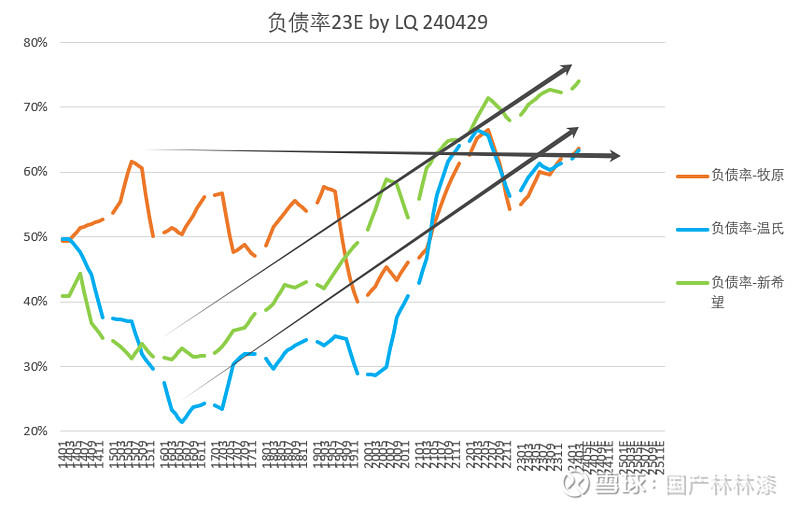

1,过去十年跑的比别人快几倍,负债率几乎维持不变,——新质生产力不是该提倡吗?

2,过去十年成本比别人低,毛利率自然高一点,——养猪业的“中国芯”不是该保护吗?

3,过去十年成本比别人低,母猪和育肥存栏自然减值少,——给同行提供种猪仔猪不是稳价保供吗?(见最后20年问询函回复)不是中国粮食安全的最底层保障吗?

4,过去十年“固定资产与出栏规模”紧密正相关,且折旧政策比同行保守(为10年),——所谓“一寸山河一寸猪”,绝对没有“烂尾”和“死猪”,实现社会资源配置最优最大化,不是展现社会主义市场经济优越性的楷模吗?

——以下,非公司回复。作为迷你小股东,先来解个毒。

1,跑的比别人快几倍,负债率维持不变。跑的一样快的,前十已经有三个倒下,跑在倒数的虽然没倒下,负债率翻倍。

a,过去十年,跑得快,并且没有倒下的,前十还有谁?温氏23年刚破18年的高点吧,两邦傲农涂上灰色,懂的都懂,

b,负债率,——跑的快,同时“血压”能不能保持稳定?哪个跑的慢,血压在飙升的,深交所要不要去关心一下?总不能你跑得快,血压保持稳定,就是原罪吧?——三个爆血压的这里就不展示了),

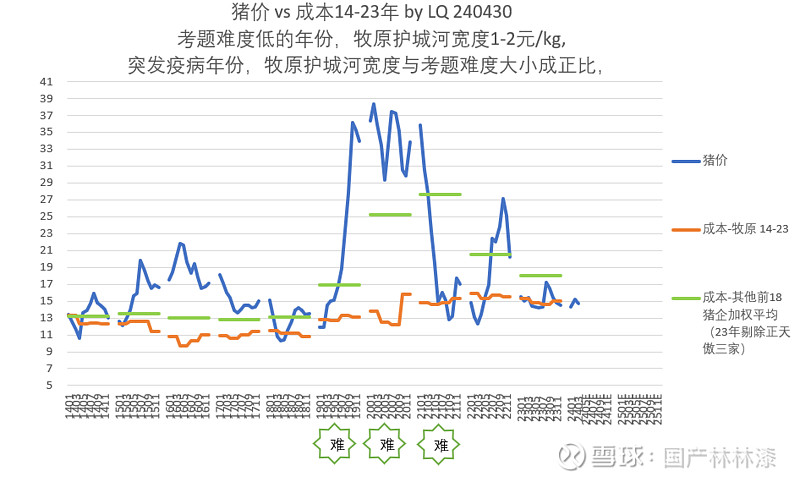

2,成本低,所以毛利率高于同行。

——成本为啥比友商低?独特的二元回交体系+低豆日粮,智能设备的持续投入,猪舍的不断迭代(不断挑战日增重,存活率),,,等等等等,资深牧粉过去十年已经讲了八百遍,这里就不再赘述了。

a,十年成本,皆低于同行,

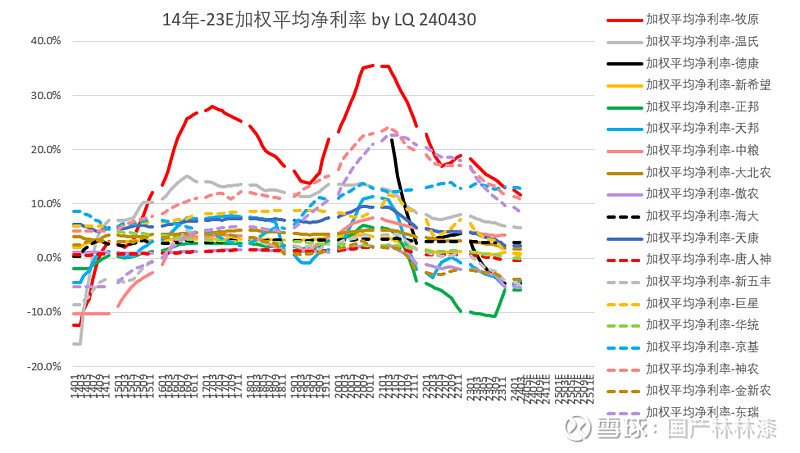

b,成本低,表观就是,过去十年毛利率 -》净利率,高于同行,

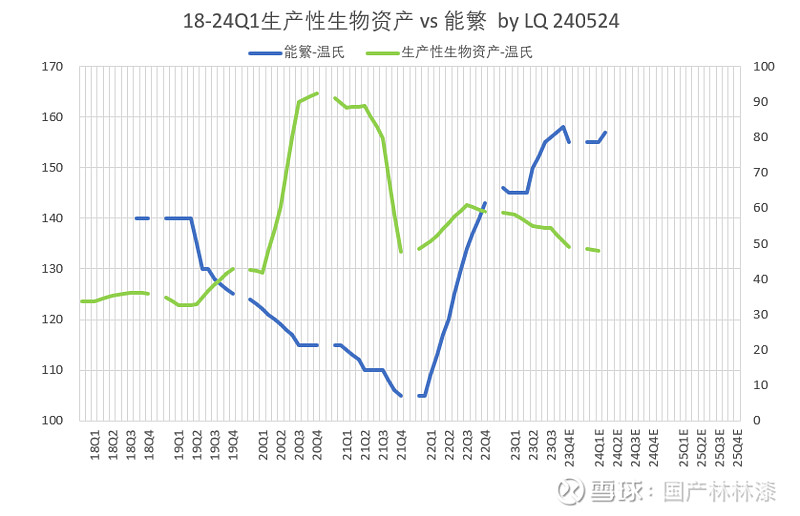

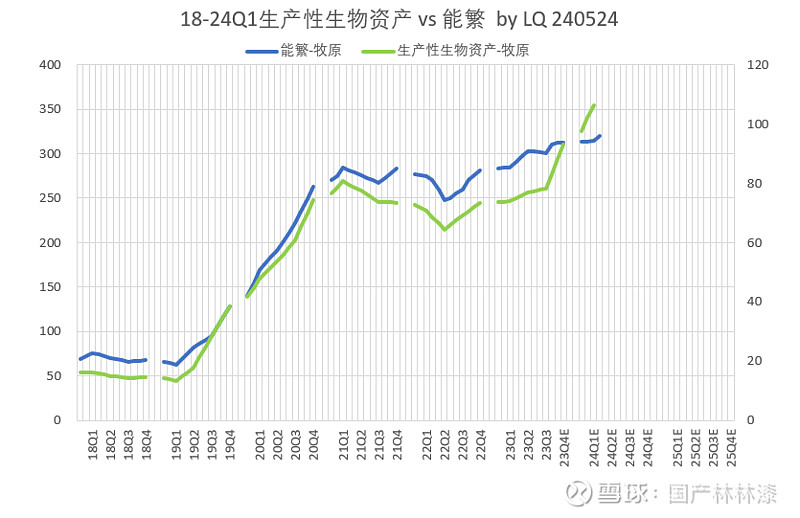

3,没有生物资产减值,即使有(23年惨烈猪周期低谷+冬季疫情)也远远低于同行,还是因为成本低,——与同行在“披露的能繁vs财报生产性生物资产的相关性"上,可以一目了然,有些猪企能繁vs生产性生资严重背离(是否存在猪价景气阶段“赌博式”扩繁,在猪价低谷年份“减值降成本”,深交所对此没有一点疑问吗?),牧原能繁vs生产性生资相关性严丝合缝,反而成了异类?

温氏,披露的能繁vs生产性生物资产,

牧原,披露的能繁vs生产性生物资产,

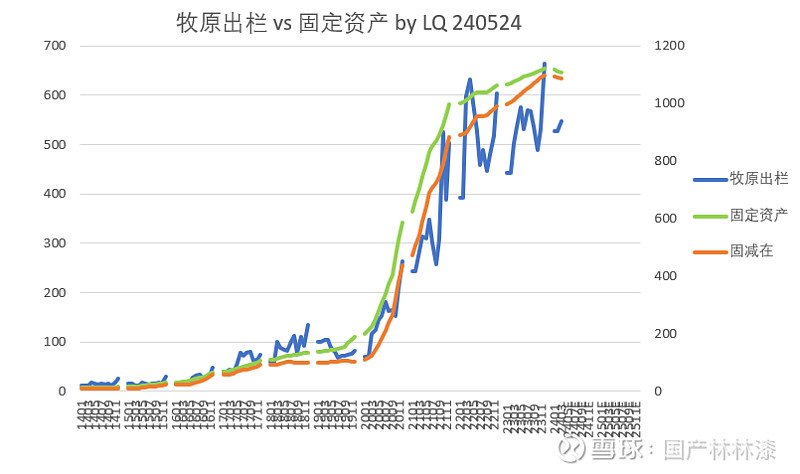

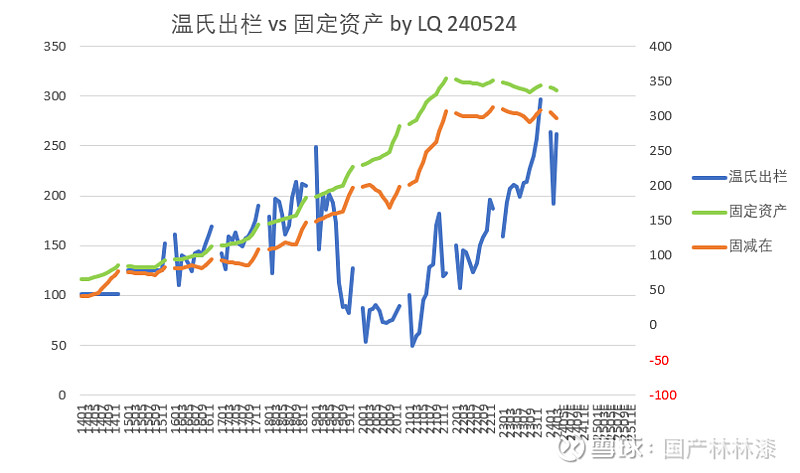

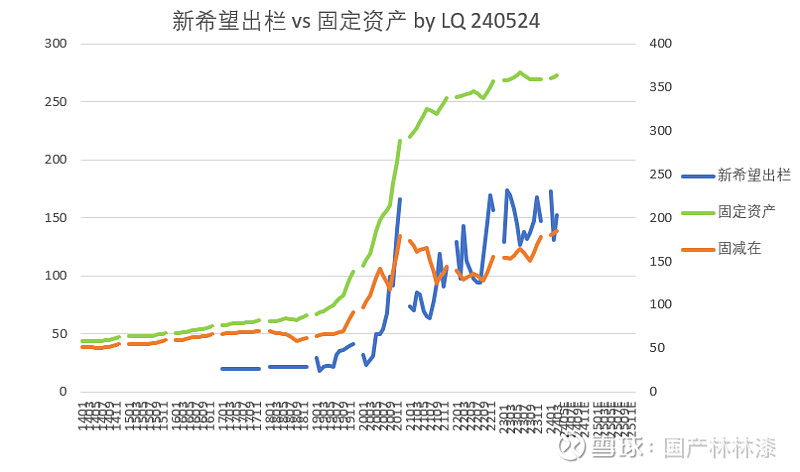

4,过去十年“固定资产与出栏规模”紧密正相关,且折旧政策比同行保守(为10年),以下最值得交易所关心的,恐怕不是牧原吧?

a,牧原,有多少猪舍养多少猪,没有“烂尾”,没有“死猪”,堪称,“一寸山河一寸猪”,

b,温氏,——面对19年,20年,21年,22年,连续四年出栏vs固定资产的背离,死猪了吗?深交所选择无视吗?

c,新希望,——面对19年,20年,21年,22年,23年,连续五年迟迟未“转固”,烂尾了吗?,深交所选择无视吗?

最后,再贴个20年报问询函的回复,大家都来说说,牧原容易吗?为了对深交所“自证清白”,只能把友商的采购都披露了,交易所有因此发个“褒奖函”吗?

周末看到雪球资深牧黑又蠢蠢欲动,想借深交所问询函又又又又又对牧原发难,so“愤”笔疾书,先来打个前锋。数据采集繁琐,行文仓促,如有错误,请大家不吝指出。

本篇完。你的点赞转发,是我更新的动力。

热菜推荐:

更多数据,详见:17家猪企简易估值(持续更新)