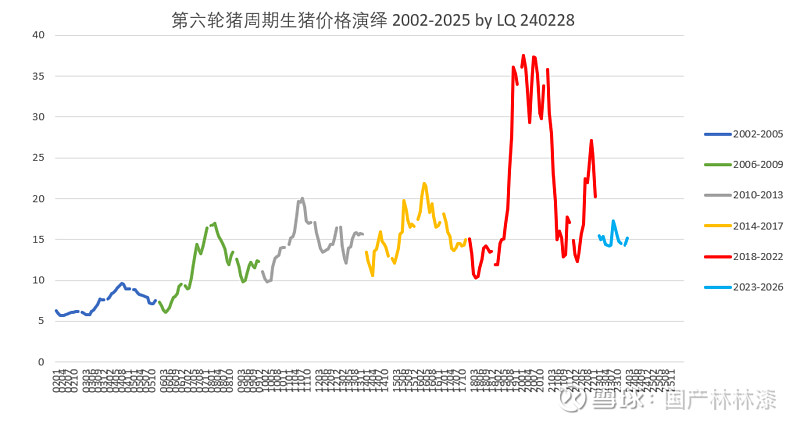

以往五轮猪周期都是4年,上轮猪周期(18-22)资本凶猛,使得底部延长了一年,本轮猪周期(23-26),23年(第一年)比以往周期的去化更惨烈(被动去化,财务去杠杆),叠加年底生猪疫情,猪企亏损历史之最,傲农紧随正邦倒下,

前文论述过,由于23年能繁去化是18年的迷你版,所以24年猪价是19年的迷你版(详见:24年猪市预判,兼论牧原的生态位),结论,24年猪价肯定是涨的,

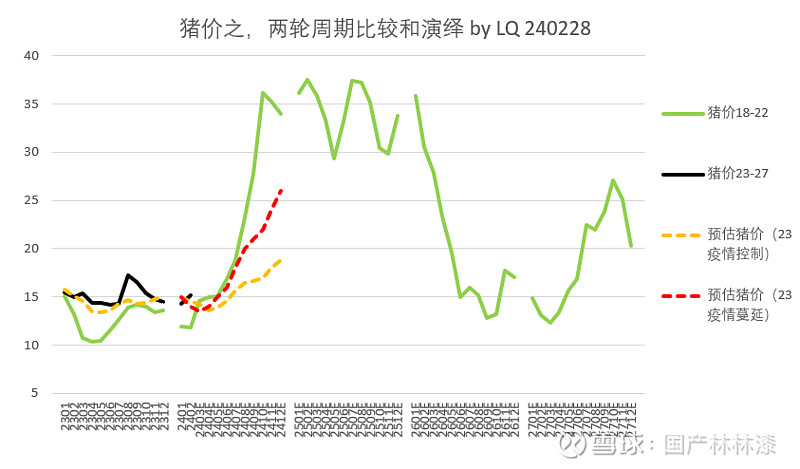

而涨多涨少,区别只在于23年底的疫情是否在今年继续蔓延到南方,

24年2月收官,我们来看看猪价走到哪了,以及两种情况的演绎,

如上,如果23年底疫情蔓延到南方,那么24年就跟19年几乎一模一样了,如果疫情蔓延,对高成本猪企可能更有利,终于可以扭亏为盈,对牧原来说,只是净利会不会创新高的问题,即使24年没有新高,25年肯定新高。如果疫情没有蔓延,对于牧原来说,也是不错的复苏年,但一众高成本猪企24年还得亏,资产负债率继续飙升。没有疫情,25年牧原净利超过五粮液不成问题。疫情蔓延,25年牧原净利说不定又可以挑战茅台了,上次挑战茅台还是2020年大家放飞自我(臆想),这次当然也可以,尽情想象,行了,打住,,,

更多数据,详见:19家猪企简易估值

你的点赞转发,是我更新的动力。