刚说要休息一下,想起来19年,不由得来了兴致,加更一篇。

——涉及24年猪市预判,和牧原的生态位。不吐不快。

1,24年猪市或是19年的缩小版,

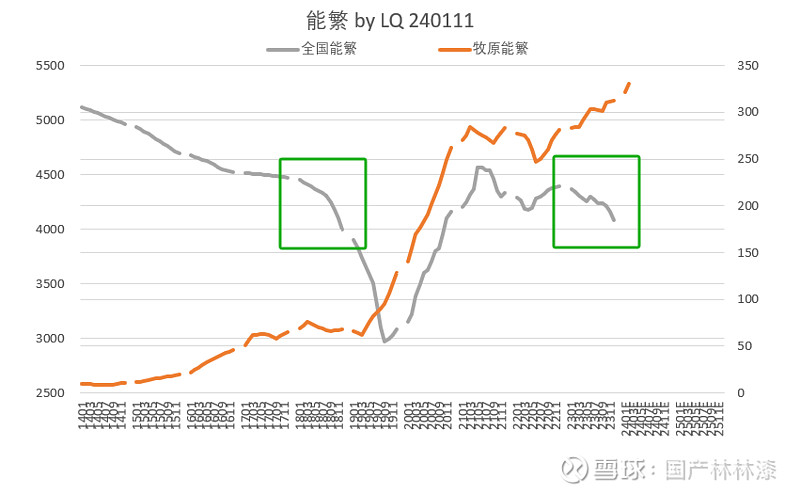

23-24年之交,跟18-19年之交非常相似。18-19年之交猪企被非非虐的措手不及(下图第一个框),本轮则是三年血亏+新一轮非非的防不胜防(下图第二个框),促使23年的能繁走势与18年如出一辙(力度稍弱,抵抗型割肉碰到四季度非非来加速),18年四季度的能繁跳水,导致19年猪价疯狂(猪股19年一季度提前疯),那23年下半年的能繁加速下跌,对应24年猪市会如何?大概率至少是个19年的缩小版。

2,24年牧原注定是19年的升级版,

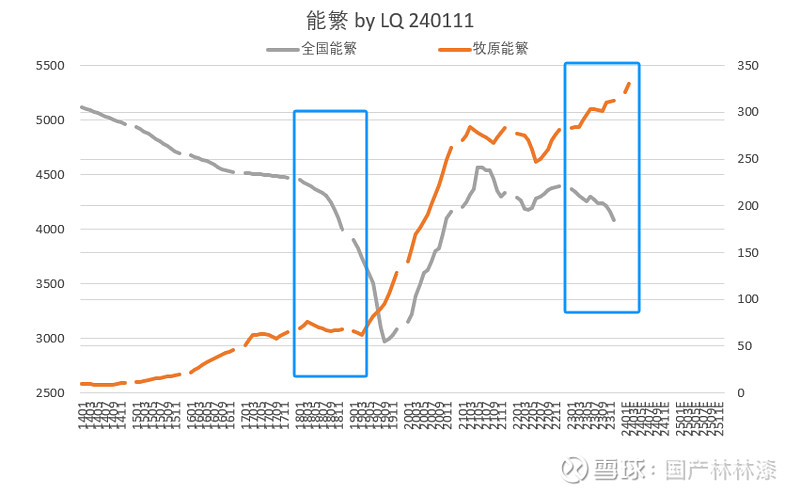

18-19年周期低谷叠加第一次非非肆虐,牧原能繁受到压制(下图第一个框),这直接导致19年出栏只与18年持平(但19年牧原的扩繁速度整个猪圈无人能望其项背,详见:到底谁冲击了猪价(之二)),而本轮23年牧原能繁与全国能繁却是张开了大大的剪刀差(下图第二个框),画面太美,懂的都懂,十个月后,会发生什么,

3,帅版牧原,战胜过往的自己

相比18年,牧原在本轮周期底部做对了两件事,其一,22年的主动收缩,使得23年的低猪价没有带来额外伤害,而把主要精力放在降本增效,又使其成为唯一经营现金流入的猪企(对应其他高成本猪企22年疯狂下注,集体误判导致的23年猪价全年冰点,负债率飙升和巨大现金折损,直接后果是部分猪企“出师未捷身先死”),其二,23年牧原扩繁的节奏把握的很好,精准对应23年全国能繁的钝刀子割肉,形成了加速的剪刀差,稳稳地后来居上,——秦总肯定意识到,发展到目前体量,牧原真正的挑战不是碾压对手,而是如何战胜过往的自己。

4,始终是“成本”

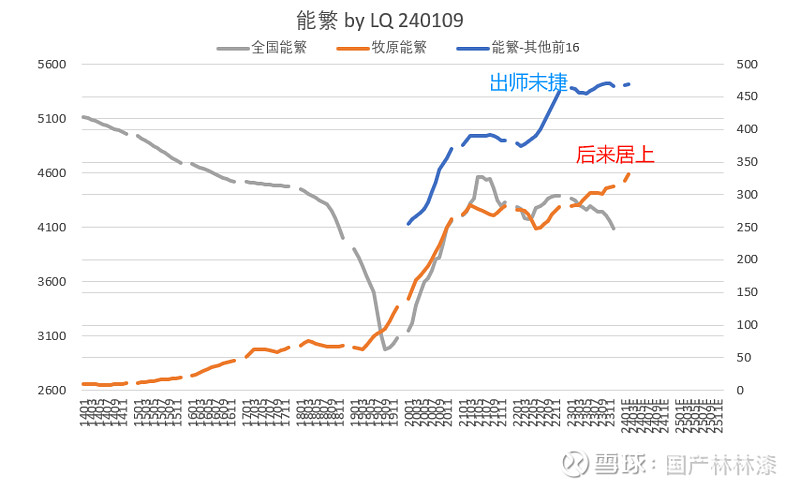

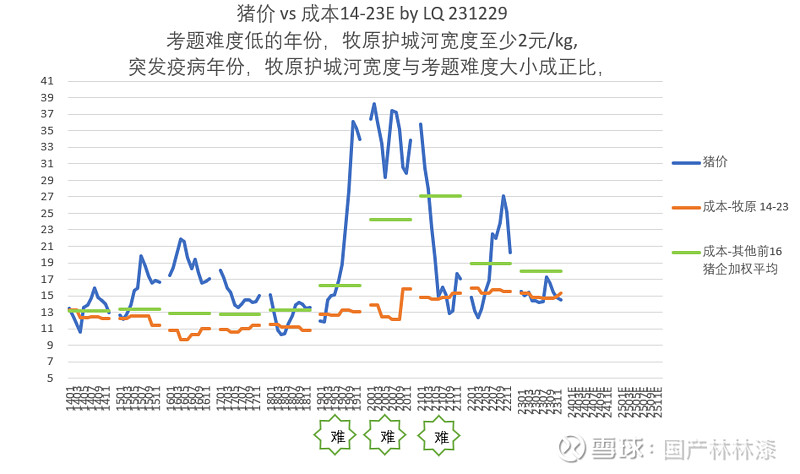

岁末年初,各大猪企对“成本”都支支吾吾,侧面印证了非非远比想象中严重,复刻19年吗?而保持“成本最低”的生态位,决定了牧原,低谷来临时总是最后一个亏损(韧性),复苏来临时总是第一个盈利(弹性)。(下图,其他前16猪企= 温氏+新希望+德康+天邦+中粮+大北农+海大+天康+唐人神+新五丰+巨星+华统+京基+神农+金新农+东瑞 ),

——结论,24年将会是“升级版”19年牧原,跨入“缩小版”19年猪市。缩小版的19年猪市意味着高成本猪企上半年淡季可能还要继续承受更紧张的流动性压力,而升级版的牧原则意味凭借成本优势将继续在上半年成为唯一经营现金流入的猪企,并且全年保持一个逐步加码扩张的状态,第一个迎来猪市复苏的曙光。

本篇完。

你的点赞转发,是我更新的动力。

配菜:能繁“钝刀子割肉”,兼聊“提前领了奖杯”的主力如何体面?

更多数据,详见:19家猪企简易估值