如题,本篇通过逐年净利走势,回顾一下牧原的“成长”,“韧性”和“弹性”,

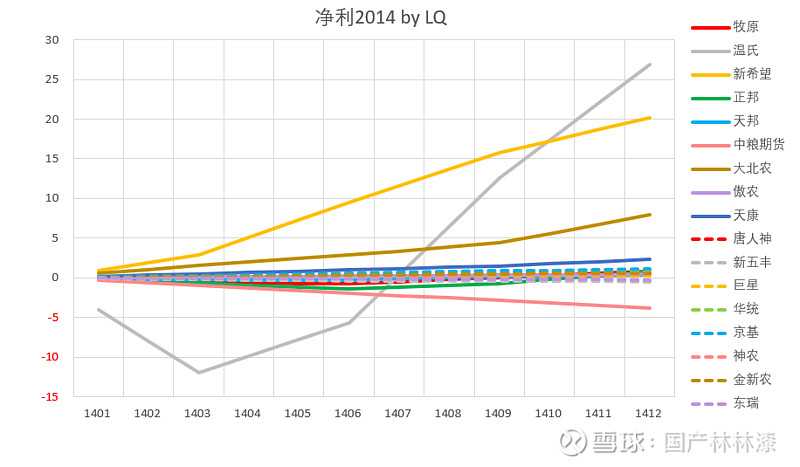

2014年,牧原还是小虾米,利润前三是温氏,新希望,大北农,,,14年为周期低谷(第一年),当年出栏前6分别是,温氏1218万,牧原186万,正邦146万,中粮100万,新希望57万,天邦46万,

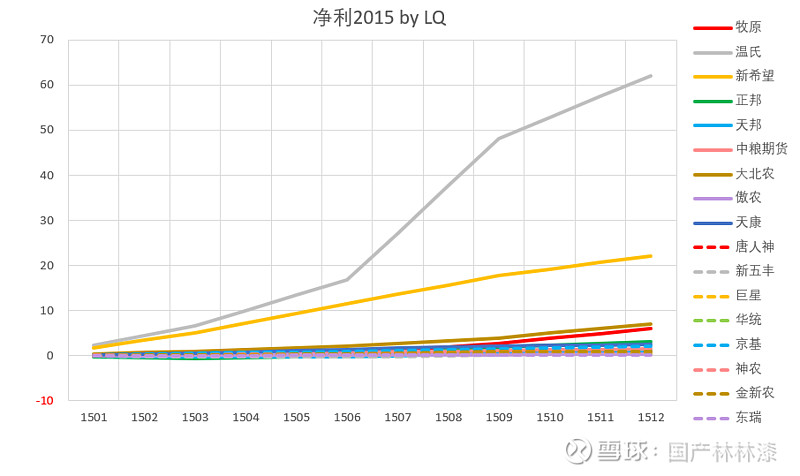

2015年,复苏年,牧原小荷露个尖尖角,

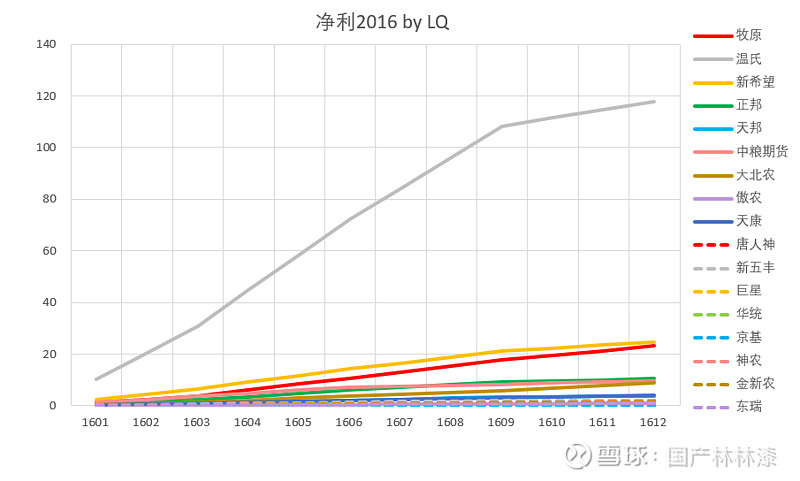

2016年,景气年,牧原即将追平新希望,

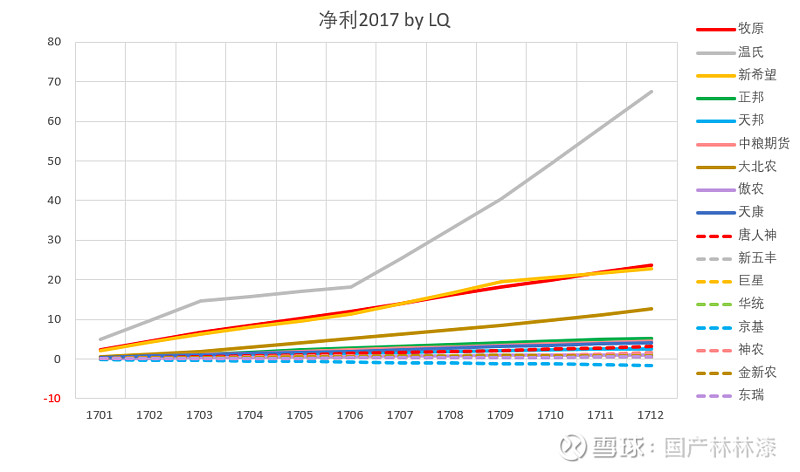

2017年,景气回落年,追平新希望,

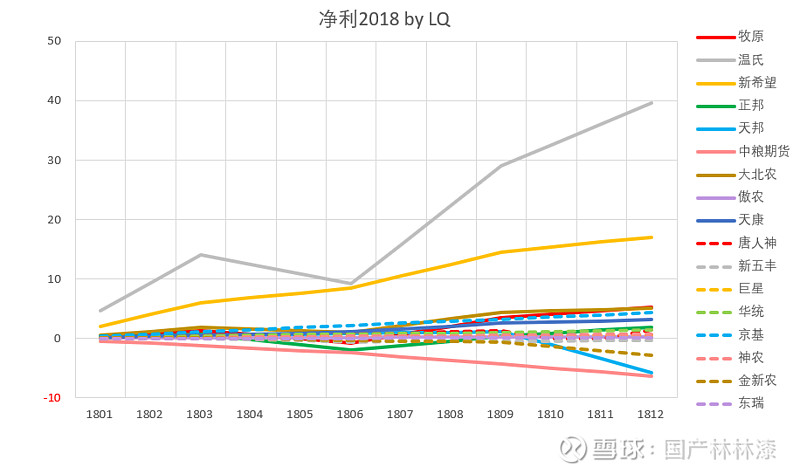

2018年,又一轮猪周期低谷(第一年),降本增效,

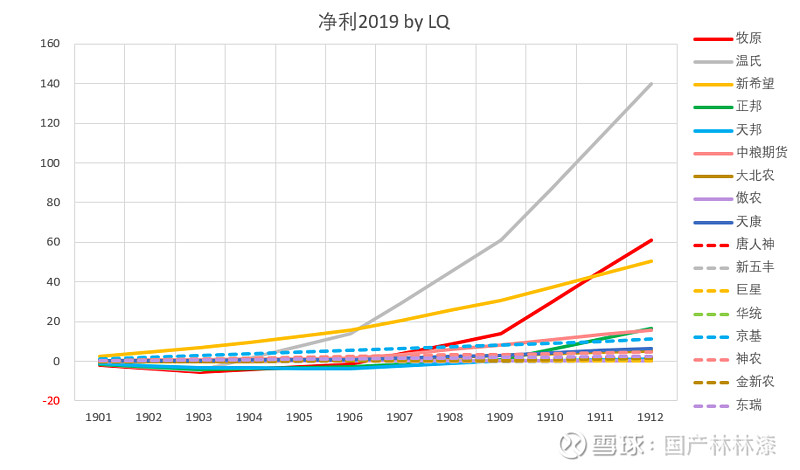

2019年,复苏年,跃居第二,

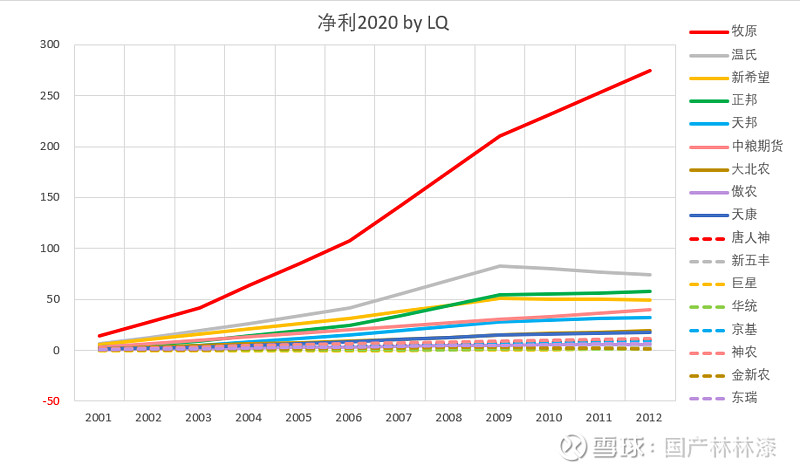

2020年,景气年,一飞冲天,

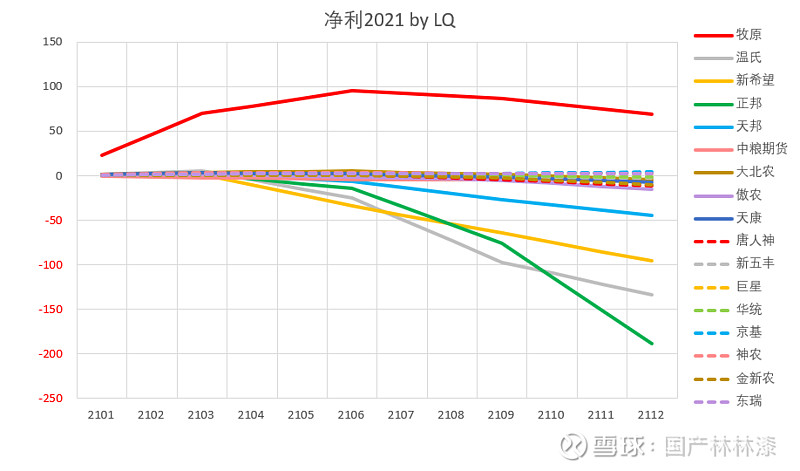

2021年,景气回落年,韧性十足,

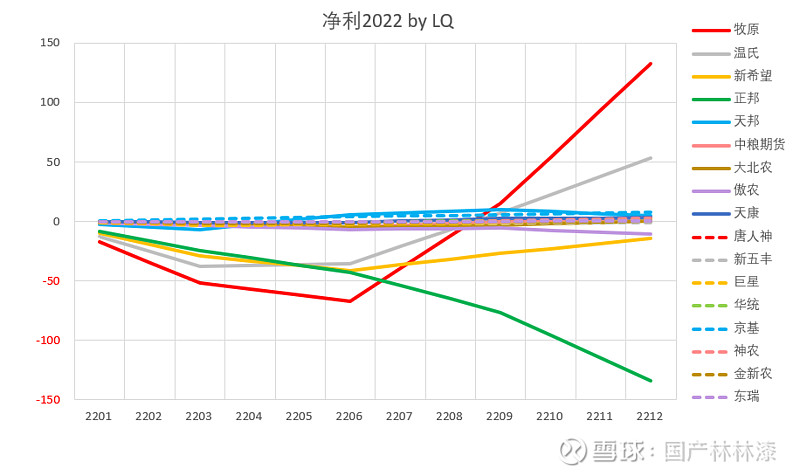

2022年,回光返照年(上轮周期应该是多了这一年),弹性十足,

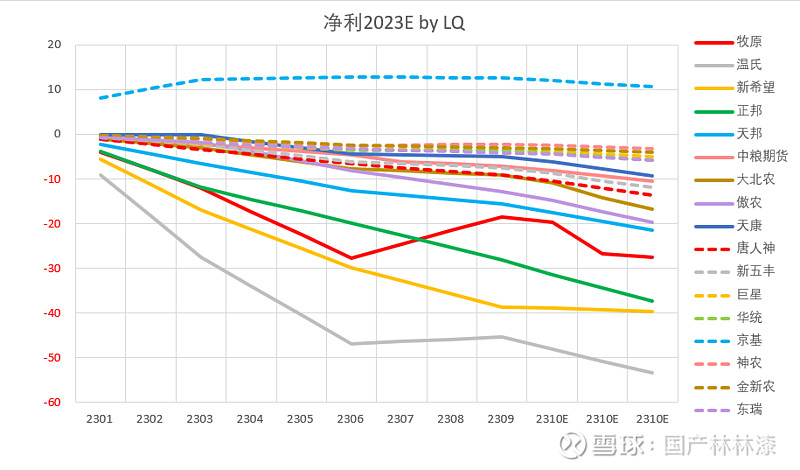

2023年,又一轮周期低谷(第一年),历史上第一次全军覆没(京基主要是地产项目收益),亮点,三季度唯二赚钱的猪,

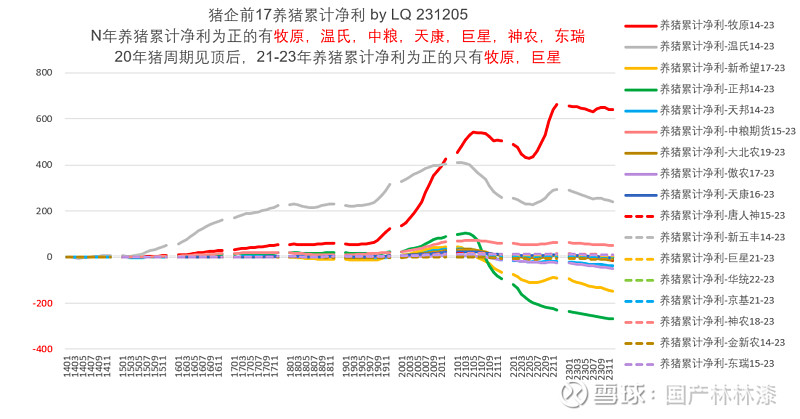

最后来个全景——2014-2023E累计养猪净利,

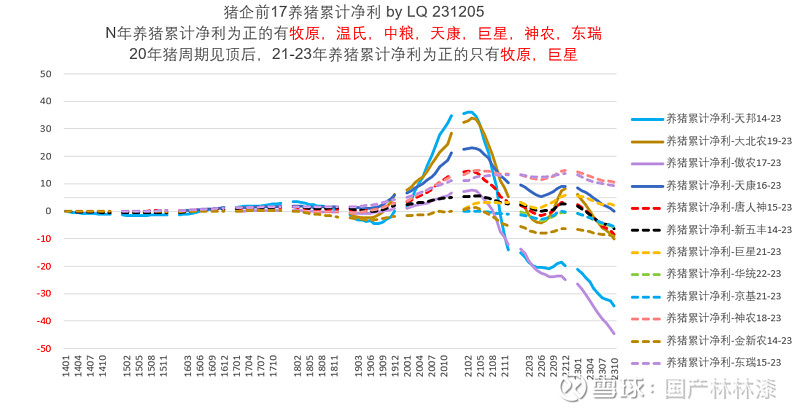

去掉大猪,

——逐年辨析,牧原的“成长”相当直观。其他的所谓“贝塔”,“弹性”,真的别出来忽悠了,都洗洗睡吧。

更多数据,详见:17家猪企简易估值

相关阅读:

有几把“弓”已经拉满了?

牧原的“成长优势”——相对16家猪企逐一比较

牧原要涨多少,达到温氏估值水平(之二)

你的点赞转发,是我更新的动力。

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $巨星农牧(SH603477)$

#今日头条# #今日话题#

全部讨论

$牧原股份(SZ002714)$ "逐年辨析,牧原的“成长”相当直观。其他的所谓“贝塔”,“弹性”,真的别出来忽悠了"!

弹性的本质理应是利润的高速增长,年生猪平均价格低于单位成本下的亏损高速出栏那里来的利润增长?得到的只有高速亏损。讽刺的是,今年大多数猪队友的出栏量高速增长,市场资金又在炒出栏量高速增长的公司,美其曰“弹性”标的(券商研究报告用语)。

这些人想的是:今年亏损不怕,为了美好的暴利明天(暴利的标准是2019至2020年的跨年度长时间高价期)愿意忍受今天的“流血”或亏损!可惜,明天虽然可能会好一点(最多6-9个月的高价期),但绝不会温暖如春,当高母猪存栏(指大于3800万头)这个“总阀门”拧松时,流下的“冰水”(小猪)将无情地浇灭“刻舟求剑派”们的暴利幻想。有利润但没有暴利,扛过去、熬过去了又有什么用?很多养殖主体到时的利润估计连煎熬期产生的亏损窟窿都填不满,这些所谓的弹性标的还有投资价值吗?

因生猪的存量市场特性,当大家都想用最大的量来迎接暴利时刻时,生猪价格必将成为遭到产能扩张反噬最强烈的时刻。今年及以后几年生猪出栏量高速增长的“三高”养殖主体必将成为聪明的笨蛋。

行业进入成熟期后(大规模工业化产能比例大幅提高后),只有微利、没有暴利结局将打破了他们的美好愿望和坚定不移的周期信仰!这个打破确实是极其残酷的,别看现在风光无限,到时估计有些投资者和养殖主体老总的信仰和精神会崩溃。

短期的疯狂炒作我看得多了,炒小、炒新、炒弹性,没有新意。

牧原的能力之一就是收放自如,景气年份绝对放量。从今年下半年的能繁曲线看,明年下半年和2025年开始放量。明年出栏应该在8000万头附近,25年毫无疑问9000万头左右。

绝大多数猪企不但以前是绩差甚至亏损垃圾,今后这些猪企同样是绩差亏损垃圾,如今只不过大吹特吹弹性大而已,而且弹性大还是未知数,看看巨星农牧,新五丰,唐人神,华统股份,神农集团等等吹弹性大的今年出栏量就知道了,已经不及预期了,明年更是不可能,猪价到16去化就非常慢,到18那高效能繁就起来了,以后注定是部分微利部分盈亏边缘还有就是亏损,但总而言之就是绝大多数都是绩差甚至亏损垃圾如今忽视估值无理性癫狂炒作意淫抢跑玩预期而已

当年苏宁电器每年50%~100%的增长,股价也长得不错,牛股!我曾暂短持有,但后来想:苏宁这么大的体量还能每年50%~100%的增长吗?想通后立即卖出$牧原股份(SZ002714)$ $新五丰(SH600975)$ $巨星农牧(SH603477)$

一个是讲故事,一个是算利润,思路完全不一样。讲故事的未必亏钱,算利润的也未必赚钱。目前讲故事的,不正赚钱赚的很开心吗?

投资牧原的属于“夹头”,需要等待大资金的认可股价才会表现吧。但是拿着踏实。