之前写过一贴,”从“累计养猪净利 vs 出栏”的角度,逐一辨析猪企的成长基因(详见: 猪企的“成长基因”——17家猪企逐一辨别 ),局限在于:1,除牧原东瑞单纯养猪外其他猪企还有其他业务(养猪累计净利只是统一养猪口径来比较,虽然其他业务收益没多少,估计还是有人会喊不能单看养猪啊),2,“出栏vs累计养猪净利”反应的是“养猪扩张vs养猪扩张成果”的关系,并未能反应出牧原的成长优势(成本优势*扩张优势)。意犹未尽,本文通过比较牧原 vs 16家猪企的经营成果(总净利=养猪净利+其他净利),来看看牧原相对其他猪企的“成长优势”(成本优势*扩张优势)到底是扩大,放缓,还是被反超?

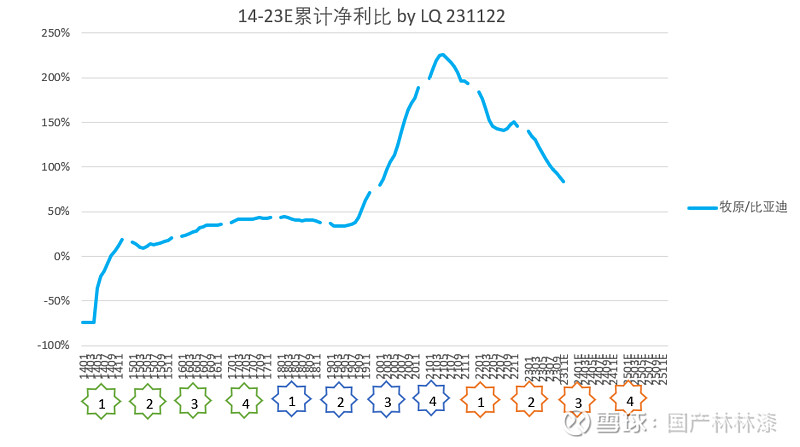

在比较猪企之前,我们先跨行业,来看看牧原的“成长优势”被反超的案例(比较标的,比亚迪),如图,“养猪行业三年低谷vs新能车三年景气”的背景下,牧原相对比亚迪连续7年的“成长优势”在近三年内被逆转了(但从15年10%,到23年仍有80%),

由于“成长优势”确实“被反超”,目前比亚迪pb=5倍>牧原pb=3.2倍,我们无话可说(比亚迪“成长优势”的估值溢价),接下来比较猪企,

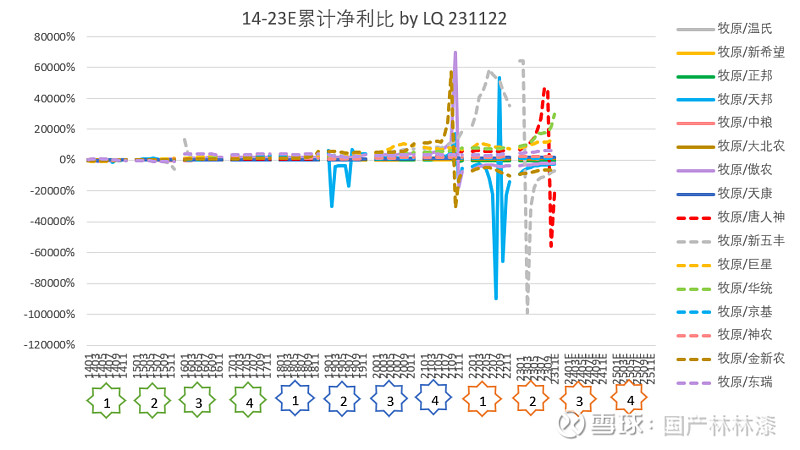

1,牧原 vs 17家猪企,如图,可以看出当牧原vs某猪企的“成长优势”不断攀升到最后突然跳水(比值为负,意味着该猪企的14-23年累计净利为负,这样的猪企有6家,正邦,天邦,傲农,唐人神,新五丰,金新农),奇怪的是这样的猪企,近三年还有券商强推(逻辑是贝塔和弹性,这样的黑心券研大家可以去zjh举报),

接下来,牧原 vs 17家猪企14-23年累计净利比,逐一辨析,

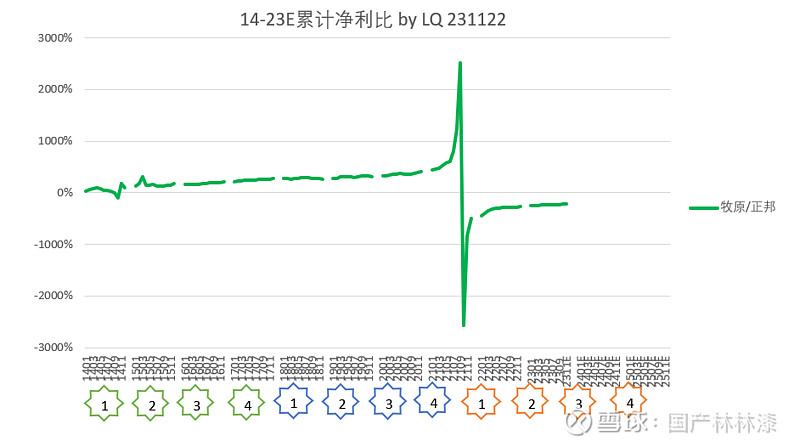

4,牧原 vs 正邦,21年开始正邦累计净利为负,

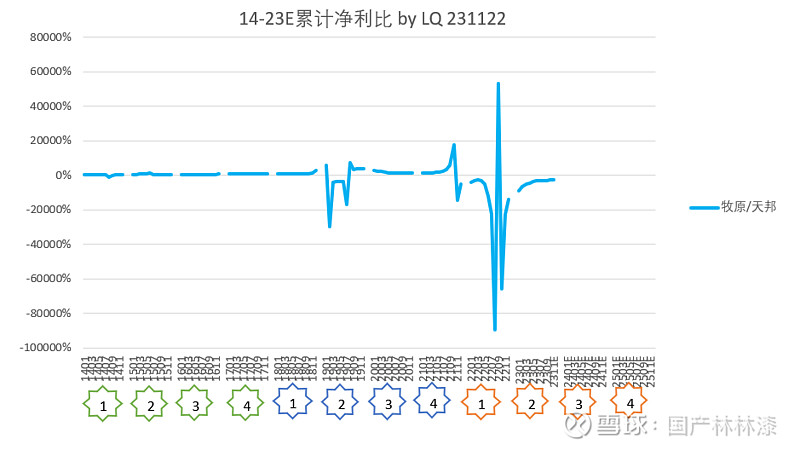

5,牧原 vs 天邦,21年开始天邦累计净利为负,

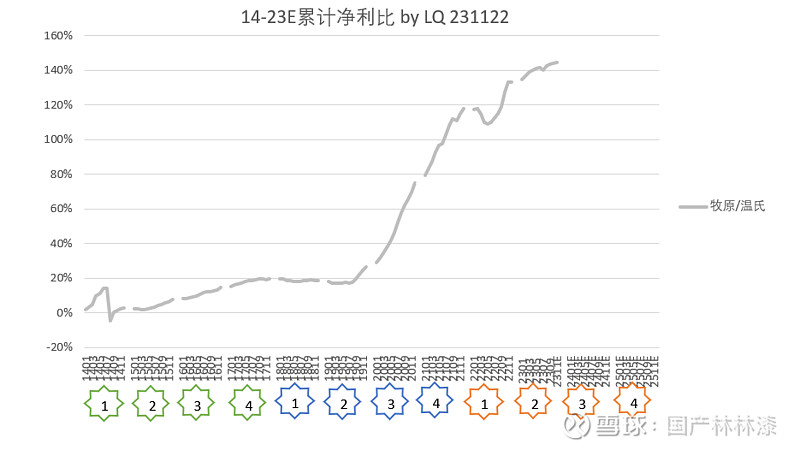

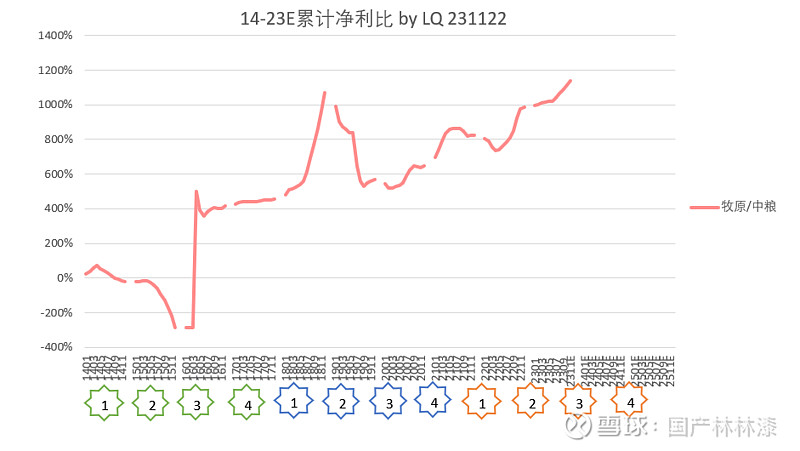

6,牧原 vs 中粮,牧原“成长优势”继续扩大,

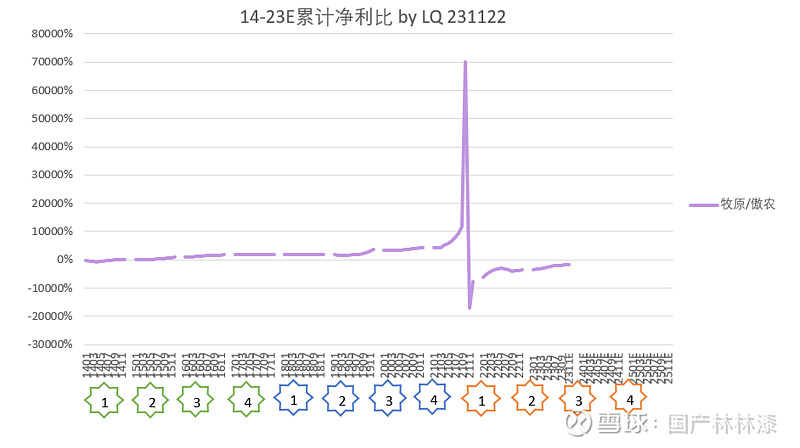

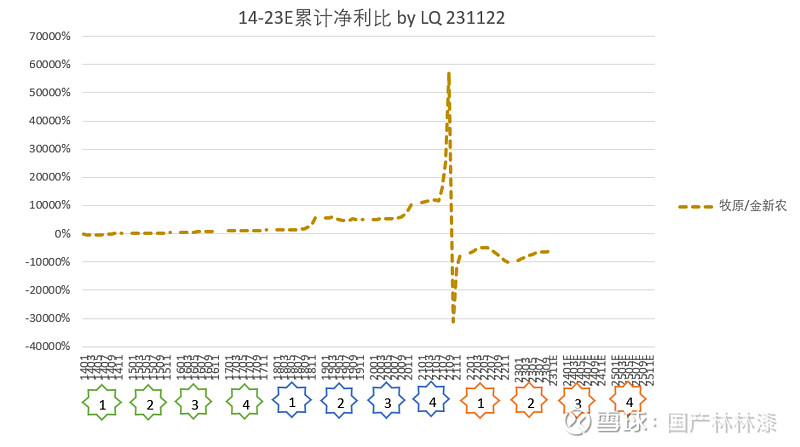

8,牧原 vs 傲农,21年开始傲农累计净利为负,

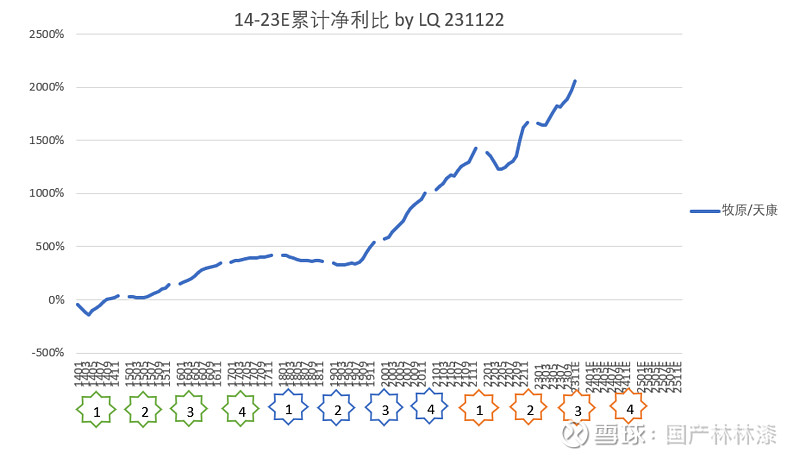

9,牧原 vs 天康,牧原“成长优势”继续扩大(加速),

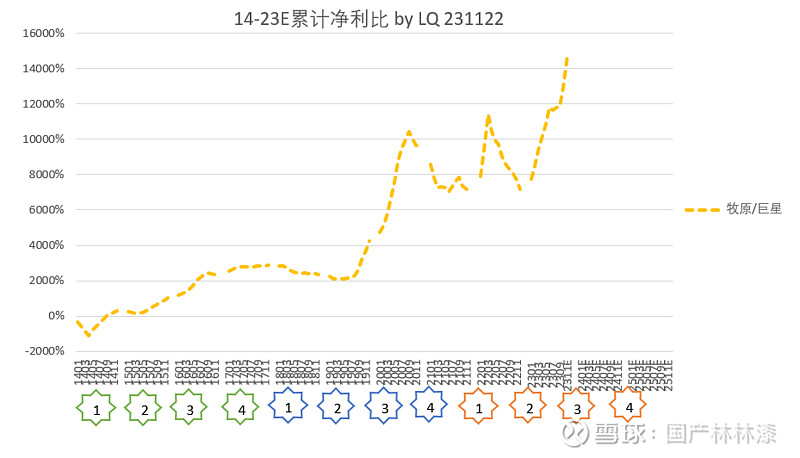

12,牧原 vs 巨星,牧原“成长优势”继续扩大,

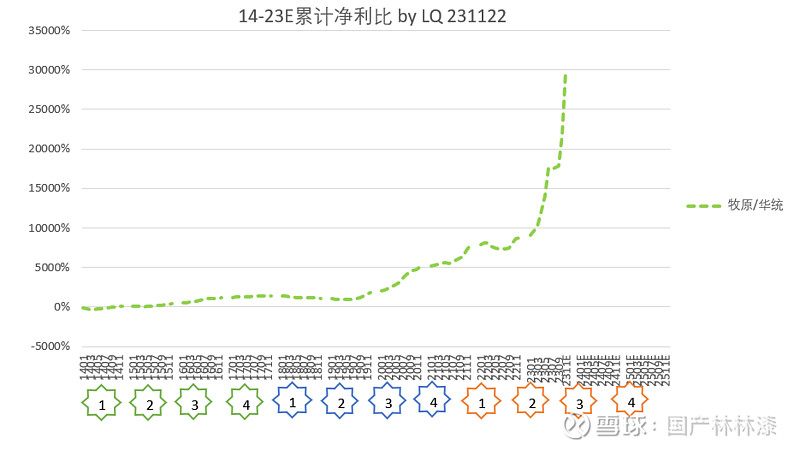

13,牧原 vs 华统,牧原“成长优势”继续扩大(加速),

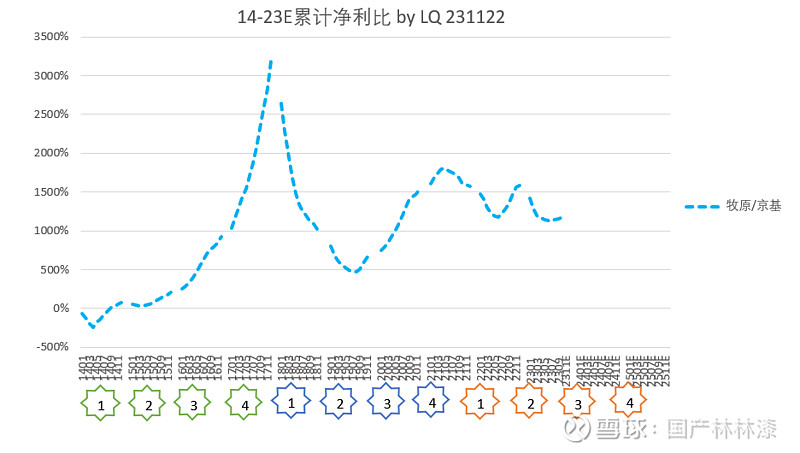

14,牧原 vs 京基,京基看起来更像地产股(地产项目周期),

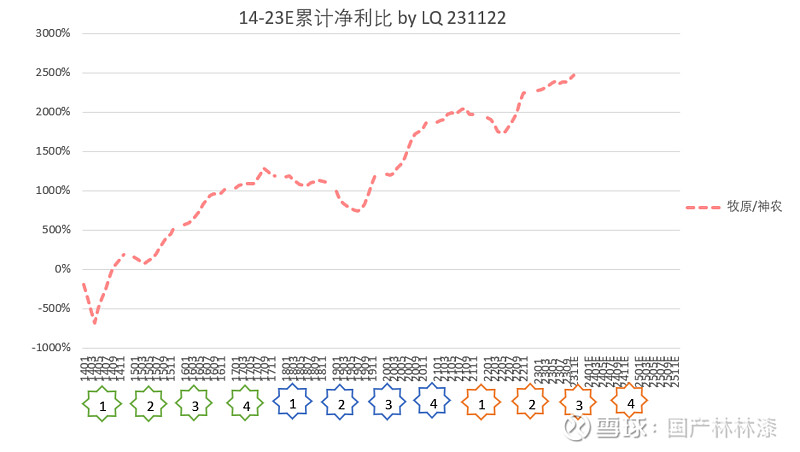

15,牧原 vs 神农,牧原“成长优势”继续扩大,

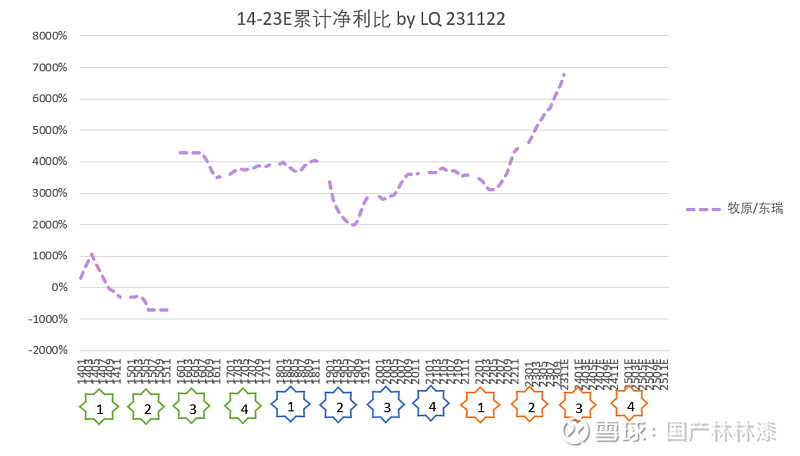

17,牧原 vs 东瑞,牧原“成长优势”继续扩大(加速),

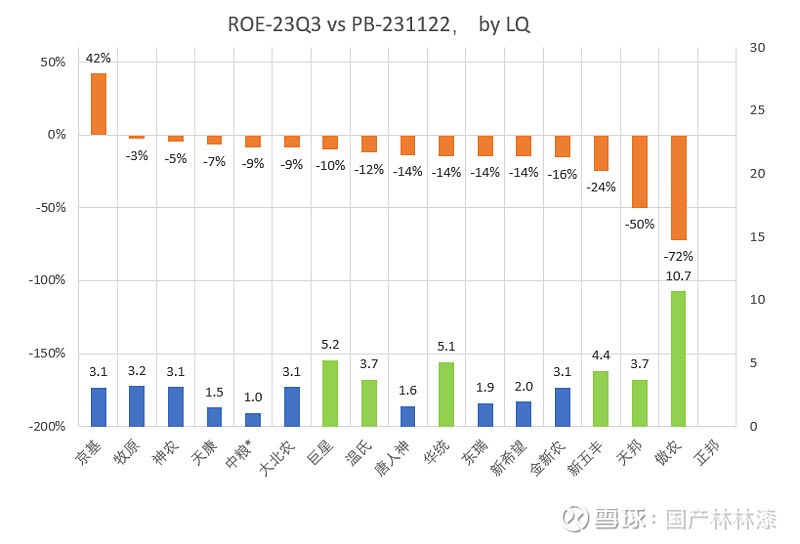

逐一对比完牧原的“成长优势”,接下来看看“成长优势”给了多少“溢价”,——17家猪企的PB和roe,如下,

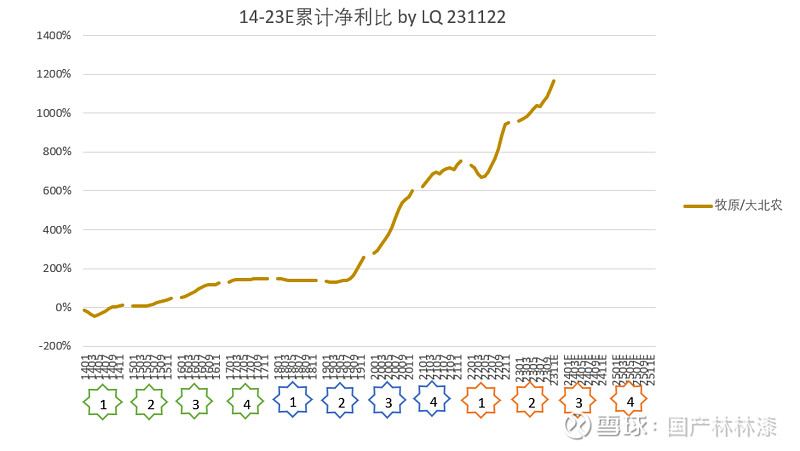

结论: 与10年累计收益为正的猪企比较(温氏,新希望,中粮,大北农,天康,巨星,华统,京基,神农,东瑞),牧原的“成长优势”(成本优势*扩张优势)还在扩大,低谷三年扩大速度还在加速,而有些猪企(温氏,巨星,华统)相对牧原居然还有“估值溢价”,这种背离正处于崩溃边缘。而10年累计收益为负的猪企(正邦,天邦,傲农,唐人神,新五丰,金新农),还研究什么成本和扩张,研究个锤子,相对银行PB再打对折都还是贵的。

你的点赞转发,是我更新的动力。

更多数据,详见:17家猪企简易估值

热菜:牧原vs温氏(汇总篇)