如题,本篇主要辨析一下比亚迪,隆基,牧原在各自行业内的生态位变化及其估值。不废话,开始。

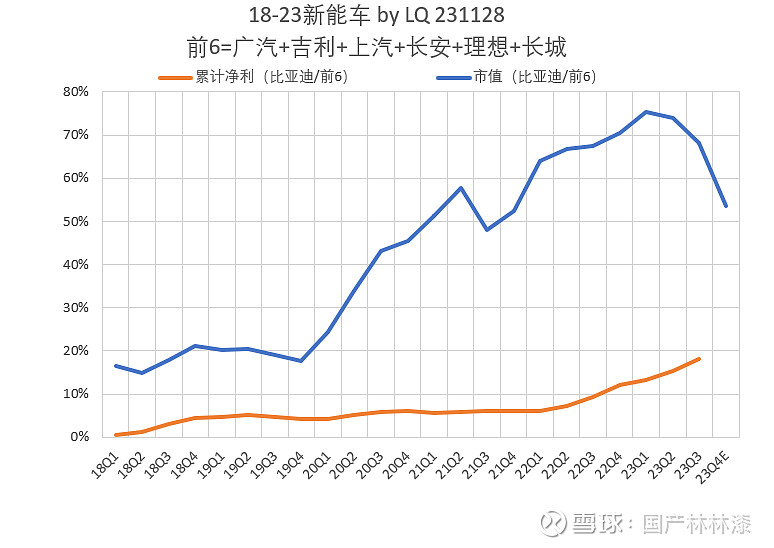

新能车,比亚迪。——过去三年新能车超级景气,作为新能车龙头,比亚迪“竞争力”大幅提升(22-23年累计净利比大幅提升)。这里新能车前7,按乘联会23年1-10月零售数据排行(剔除第二名特斯拉),没去单独拆出新能车业务净利(可能也没法拆),这里主要看个比值。如图,比亚迪市值比从20年开始一路飙升,远离累计净利比,可见相对同行,市场给了比亚迪“竞争力”提升很大的估值溢价(市场显然是只给新能车估值溢价,但四季度已然收窄中)。

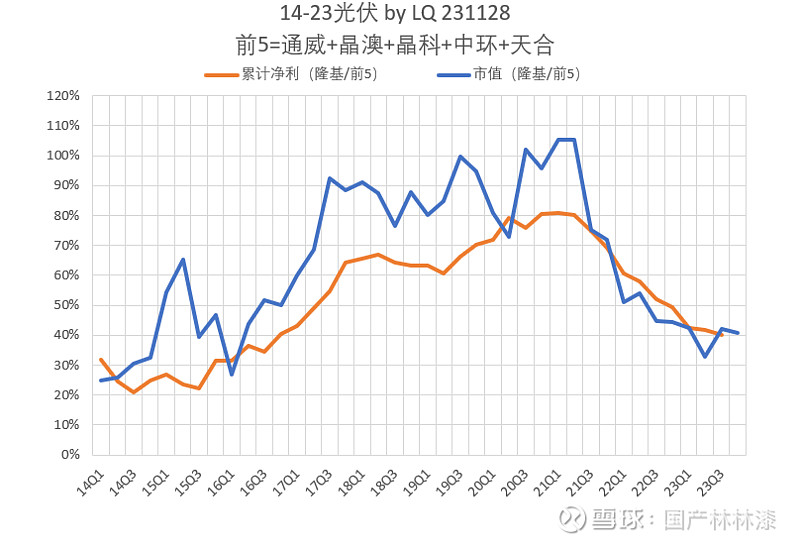

光伏,隆基。——过去三年光伏超级景气,但隆基“竞争力”却激流勇退(21-23年累计净利比掉了一半)。如图,长期看,隆基市值比围绕累计净利比上下波动,可见虽然“竞争力”向上趋势有所回落,但相对于同行,市场并没有给隆基折价(即相对于同行,估值比较合理),

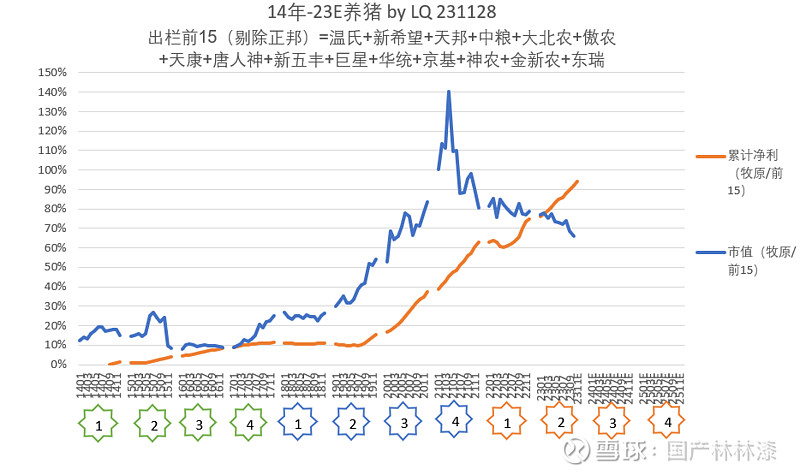

养猪,牧原。——过去三年养猪业遭遇超级猪周期低谷,牧原“竞争力”在血流成河中一路飙升。如图,上市十年,未曾停下脚步。由于正邦已经玩崩,比较时剔除,出栏前15直呼公平;)

结论,新能车龙头比亚迪“竞争力”连续两年大幅提升,市场长期给出相较同行大幅估值溢价。光伏龙头隆基“竞争力”连续三年回落,市场给了相对同行合理估值。养猪龙头牧原“竞争力”持续飙升,市场给了个锤子,,

——开个玩笑,还是把话说完。其实牧原相当于叠了两层buff,估值回正+估值溢价。(目前相对于前15同行估值回正对应3000亿市值,溢价给多少大家自己算。ps,之前写过追平温氏估值对应3500亿-4000亿,大家可以回看)

—你的点赞转发,是我更新的动力—

更多数据,详见:17家猪企简易估值

热菜:猪企未来10个月格局