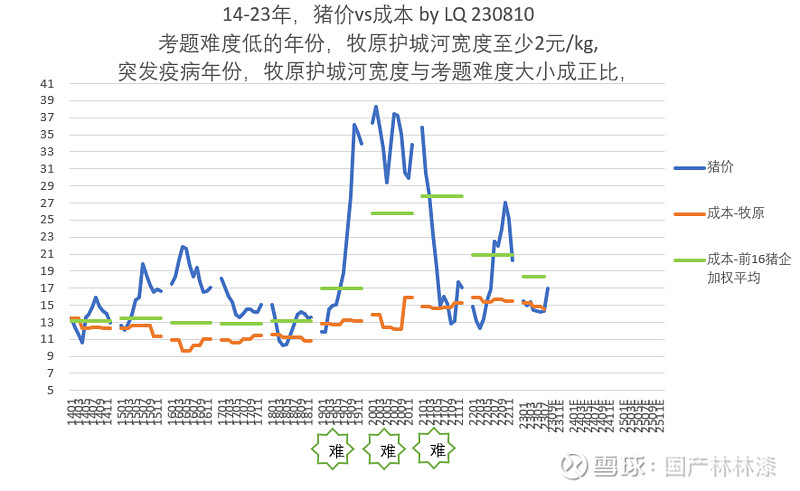

牧原深耕生猪养殖20年,独创的“二元轮回育种体系”,实现了母猪自由(养猪业的“中国芯”),在此基础上,通过坚持研发投入,不断改善猪舍环境,提高存活率,并把精力重点花在挖掘成本空间上。坚持自繁自养,是对这种体系最好的保障,在面对各种复杂疫病(考题难度突然变大)的环境下可以把损失控制到最小,迅速恢复生产,保证生猪供应。而20年不断精进所形成的“成本优势”,就是“牧原的护城河”,

注:猪企前16名成本的测算,全部来源于公开数据,前16家猪企的出栏(月报),养猪净利(半年报,年报,沟通会互相印证),将以上数据加权平均,生猪售价用全国猪价,均重按110元/kg,很容易计算出“完全成本—前16猪企加权平均”。

关于牧原的基本面与股价的关系,参见 :老秦说的“人和影子”,以及 牧原遛“狗”

更多数据和个人见解,详见:17家猪企简易估值(持续更新)