$双环传动(SZ002472)$ $绿的谐波(SH688017)$ $比亚迪(SZ002594)$ #汽车# #新能源汽车# #机械#

【注】本文涉及的资料均来源于公开信息,全文写于7月初

———— 阅读提示:本文是对第四篇报告的补充 ————

第四篇报告中我指出:

“(三)长期商业模式问题:自由现金流长期压力较大

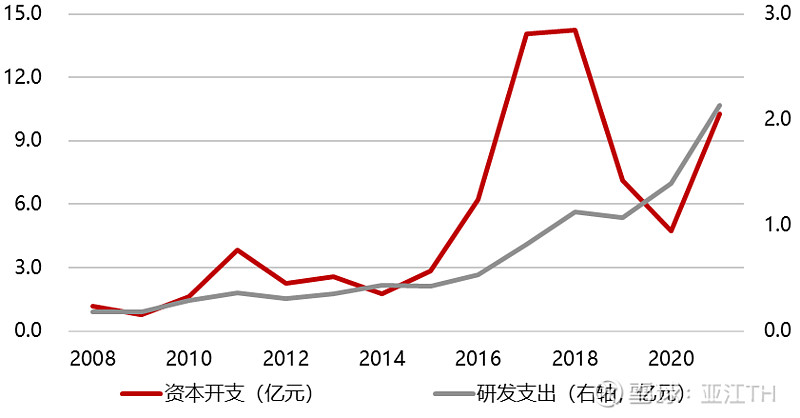

由于双环的重资本投入商业模式,公司从上市以来整体自由现金流总和长期为负数,从2007-2021年,累计自由现金流约为-23亿元左右(未考虑现金的时间价值)。大量现金不得不投入资本开支、购买设备。”

“公司从上市以来共有两次增发计划、一次可转债募资,均主要用于产能建设,累计共计50.4亿元,但是上市至今累计分红仅有4.5亿元。长期内,公司从股东获取的现金远大于分配给股东的现金”

“因此,双环的商业模式是重资产、重资本投入、需要外部输血以维持自身增长的一种商业模式”

今日阅读到查理·芒格《维斯科金融公司1994年股东大会问答》

“一家企业的资本需求状况,是容易被投资者忽略的选项。

沃伦偶尔会在商学院向学生传授这个经验。他会在屏蔽企业名称的情况下,向学生们展示美国电报电话公司(AT&T)和汤姆森出版公司的经营数据,让学生们尝试判断这两家企业的不同未来。

结果很清楚,对股东而言,过去30年里持有AT&T是一项糟糕的投资。他们像疯了一样不停地发行新股,并将更多的资本投入到企业运营和收购中去,这是因为只有投入巨额的新增资本,AT&T才能汇报出盈利增长。

对AT&T的股东来说,从来没有任何真实的现金可供分配,至少在AT&T被分拆和转型之前如此。与此形成鲜明对比的是,汤姆森出版公司的业务是大量喷涌现金的报纸。除非他们想收购其他报纸,不然他们基本上不用再投入任何现金。

因此,持有汤姆森出版公司的股东自然而然就变得非常有钱,而AT&T的股东只能看着镜中花、水中月大流口水。二者的区别,当然在于前者可以不用投入更多资本就实现增长;而后者只有通过投入(比它自己所产生的现金)更多的现金才能实现增长。”

举例:

京东方A上市22年,首日开盘价19.32元(前复权),22年在市场上募资915亿,分红168亿,今日收盘价20.03元(前复权),22年回报3.7%

贵州茅台上市22年,首日开盘价34.51元(前复权),22年在市场上募资22亿,分红1761亿,今日收盘价10392.37元(前复权),22年回报30014.1%

两者无所谓优劣,但投资两种股票需要的交易风格截然不同。

【完】