$双环传动(SZ002472)$ $绿的谐波(SH688017)$ $比亚迪(SZ002594)$

【注】本文涉及的资料均来源于公开信息,全文写于7月初

如阅读完对您有启发,欢迎留言

七、双环传动的齿轮制造业务分析:齿轮制造行业的三个问题

(一)长期商业模式问题:原材料成本侵蚀毛利率

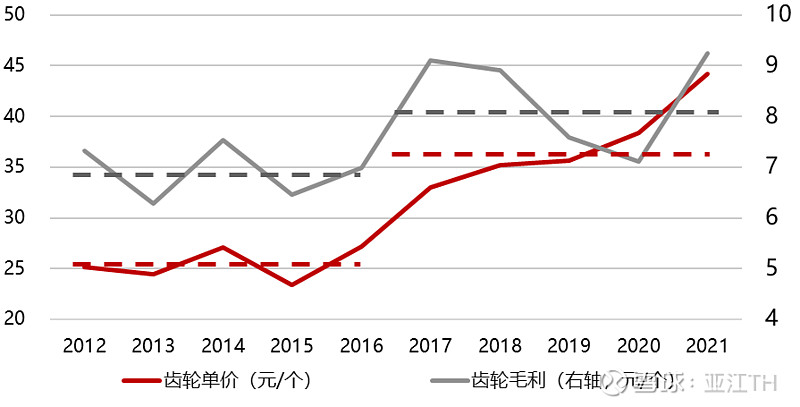

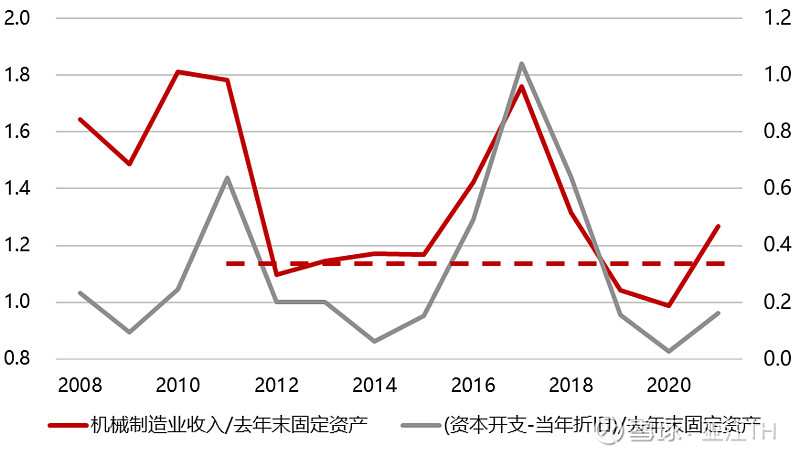

虽然研发投入带来了单价提升、毛利绝对值提升、设备使用效率提升,资本开支带来了规模扩张和规模效应,但是长期内, “(齿轮收入-人工-外协-原材料)/当年平均固定资产”指标整体呈下滑趋势,说明单位资产每年产生价值增加量不断下降,主要因为原材料成本上涨。

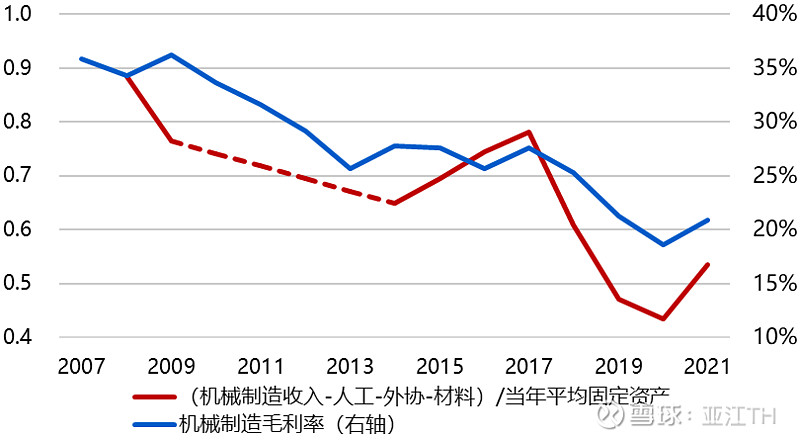

如果我们认为企业的采购和销售的价格都是公平合理的,企业的收入衡量了公司齿轮产品的价值,人工和材料的采购费用衡量了生产要素的成本,那双环在生产过程中创造的价值,应该等于成品齿轮的价值减去各种生产要素的价值。

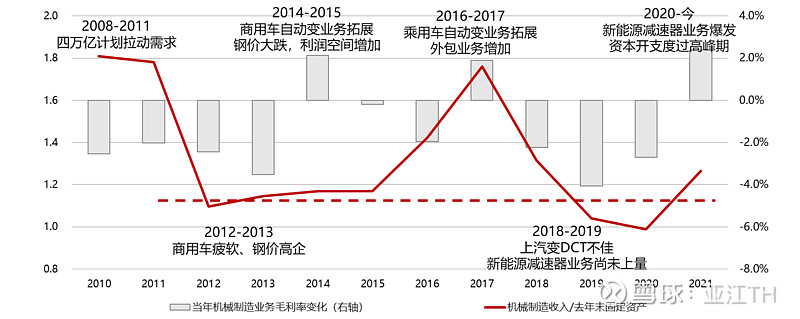

用这个价值和上一年末的固定资产相除,就得到了公司的价值创造效率,因为企业在产业链上的角色,就是采购原料和人工,使用机器进行加工。从这个指标看,上方第二张图中红线显示,15年前1块钱的固定资产每年能够创造0.9元的价值增加量,但是15年后的今天只能创造0.5到0.6元的价值。

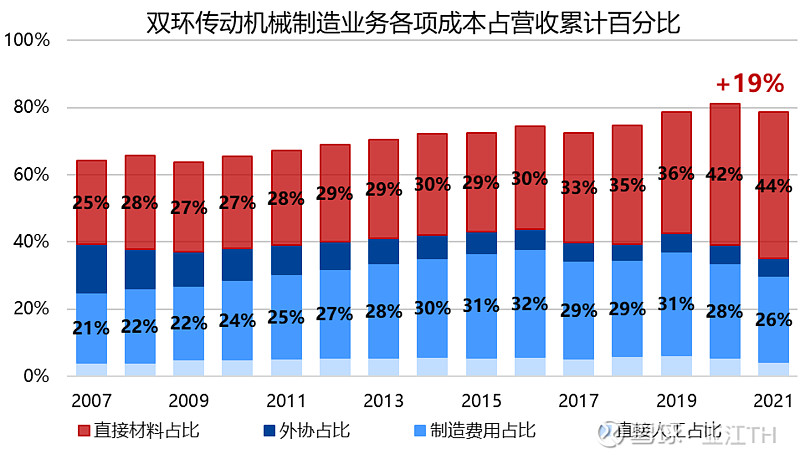

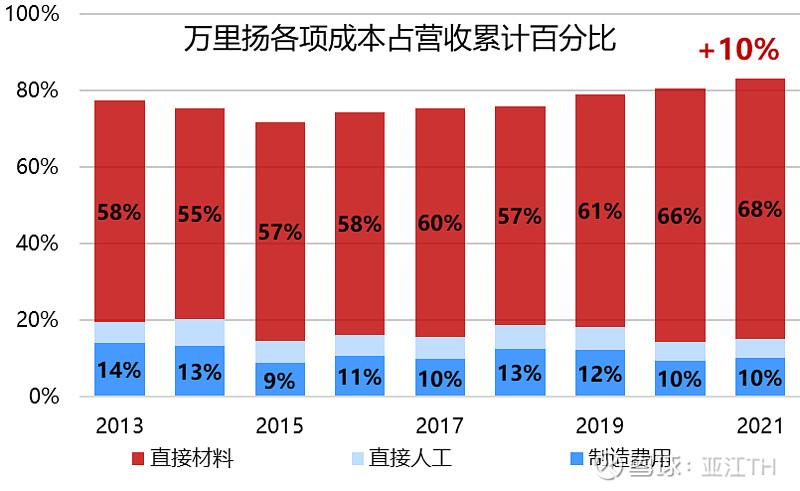

拆分企业的成本构成,可以看到人工成本变化不大,包含折旧的制造费用比例在最近6年也不断下降。这背后的罪魁祸首是原材料成本占比的提升,可以看到经过15年,公司的原材料成本占比提升了19个百分点。

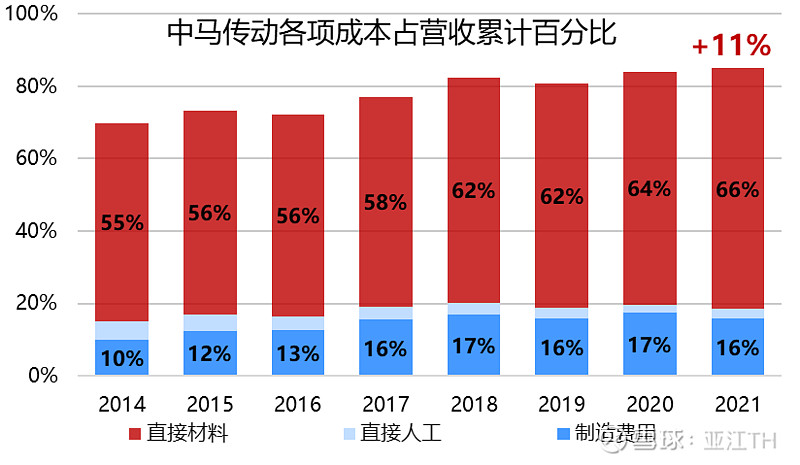

原材料成本占比提升也不仅仅是双环自己的问题,行业其他公司也都经历了原材料成本上涨的趋势,说明齿轮相对于原材料,是一个相对通缩产品。

从经济学的角度讲。由于公司需要用钢材和大量的化学产品辅料,这些原料生产过程受到环保和自然资源禀赋的限制,同时齿轮加工过程的延长增加了所需要的原料和辅料数量,以及设备的数量,使得原材料相对齿轮产品可能更加的稀缺,导致齿轮行业在过去15年这种已经超越普通6-7年经济和行业周期的跨度上,呈现了原材料成本占比不断上升的趋势。

(齿轮制造使用材料包括:齿轮钢、液氮、甲醇、丙烷、乙炔、抛丸钢丸、清洗剂、防锈剂、水溶性切削液等)

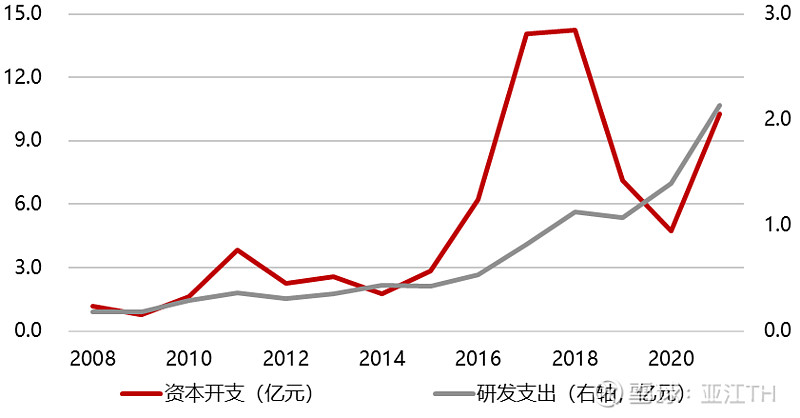

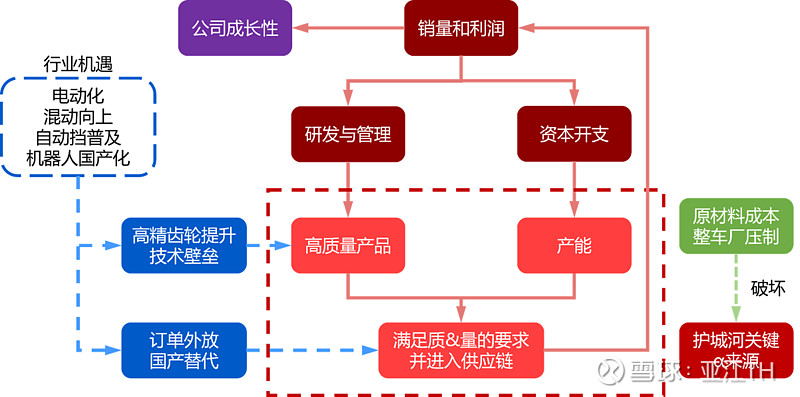

因此,齿轮业务的发展和竞争趋势是不断向更高精度的齿轮发展,但是这个过程中使用的原材料越来越多,加工难度也越来越大,加工流程越来越长,需要使用的设备越来越多,导致毛利率被原材料成本不断侵占,资产利用效率下降。这种趋势使得双环不得不持续投入大量资本进行研发、购买设备,以维持自己的竞争优势。如果不向高精度齿轮发展,则低精度齿轮的毛利则会随着技术扩散和竞争加剧下降得更快。发展高精度齿轮虽然能延缓毛利下降的趋势,但是长期看可能仍然无法摆脱上述缺点。

(二)长期商业模式问题:传统车企的齿轮制造积累 + 制造业供应链分散需求,长期不利于企业维持垄断

虽然公司目前占据60-70%的A级及以上新能源汽车减速器市场,电动化和新势力有大量外放需求,但是从制造业供应链安全看,下游整车厂不会允许双环一家独大。

1)传统车企本身有齿轮制造积累,有能力自建产能

2)车企为了供应链安全,也会主动分散产能需求:虽然减速器相对于变速箱重要性下降,但仍是动力传输的必经之路,缺少该零件汽车无法工作。因此从制造业供应链安全角度看,车企会主动分散订单,避免断供或者涨价

3)双环无法把单车齿轮价值压到特别低:电动车单车减速器齿轮价格价值量相对有限,单驱的减速器价值量700-800元/辆(纯齿轮价值量400-600元),混动为1000-1500元/辆,双环对应毛利约为150元/辆和200-300元/辆,即使打价格战双环在单车价值量上也无法提供特别大的优惠

例子:虽然双环供货比亚迪的比例很高(汉EV100%,宋和秦20-30%,混动DMi40%左右),但是比亚迪在2022年初还是在安阳着手建设安阳比亚迪实业有限公司120万套“新能源汽车高精度齿轮”项目,施工期限1年。

(三)长期商业模式问题:自由现金流长期压力较大

由于双环的重资本投入商业模式,公司从上市以来整体自由现金流总和长期为负数,从2007-2021年,累计自由现金流约为-23亿元左右(未考虑现金的时间价值)。大量现金不得不投入资本开支、购买设备。

因此,公司从上市以来共有两次增发计划、一次可转债募资,均主要用于产能建设,累计共计50.4亿元,但是上市至今累计分红仅有4.5亿元。长期内,公司从股东获取的现金远大于分配给股东的现金。

对比之下,公司下游的整车厂,例如上汽集团1997年上市以来,累计融资846.02亿元(IPO+配股1次+可转债1次+增发4次),累计分红1418.26亿元。

长城汽车从2011年A股上市以来,累计融资仅有IPO一次,融资38.94亿元,累计分红257.46亿元;

长安汽车1997年上市以来融资6次(B股首发、A股IPO、4次增发)共计136.55亿元,累计分红154.65亿元。

因此,双环的商业模式是重资产、重资本投入、需要外部输血以维持自身增长的一种商业模式。

(四)总结

双环面对着三个长期问题:

1)原材料成本侵蚀毛利率

2)传统车企的齿轮制造积累 + 供应链分散需求,长期不利于企业维持垄断和高毛利

3)自由现金流长期压力较大

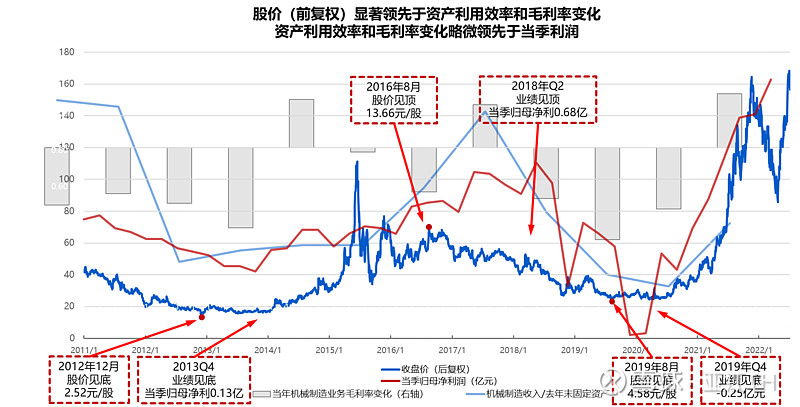

这三个问题是双环传动商业模式上比较根本的问题,企业也无法进行优化。这导致双环在过去长期估值一直比较低迷、股价周期性比较强。过去公司的股价领先于业绩,率先半年到一年见顶或者见底。

八、双环传动的齿轮制造业务分析:总结

公司在关键要素上表现优于其他第三方齿轮公司,但是长期原材料成本、整车厂的压制、自由现金流压力较大,会降低公司的天花板。

公司在技术研发、资本支出、切入客户供应链等方面的表现优于大部分第三方齿轮公司同行。但长期原材料成本占比呈增加趋势,同时部分新能源领军整车厂从行动上仍在自建产能,是公司商业模式的软肋。重资本投入侵占公司自由现金流。

目前企业的技术、资本支出和产能、渗透率、售价等因素已被市场充分调研,个人认为预期差(预期外业绩弹性)来源于原材料成本的变化和整车厂分散供应链的趋势。

资料来源:各公司财报、

未完待续………