在加拿大想把神兽甩锅给学校真特~么的是很难得逞,3月上旬刚放完9天的春假,月底复活节又是4天假,完全不讲武德。

所以《定性篇》只能先放放了,毕竟是重磅,目前这精力可写不了~~正好看到雪球上关于$牧原股份(SZ002714)$ 和$圣农发展(SZ002299)$ 的争论相当火热#今日话题# @今日话题 ,这热度不蹭都不好意思,就先写一篇“牧原VS圣农”来过渡一下吧,虽是过渡,但这是从全新的角度来分析的,或许有意外之喜哦^0^

个人对圣农这家公司还是颇有好感的,创始人傅光明是专业养鸡出身,关于其创业的故事buddy们可以搜来看看,个人觉得还是蛮传奇的,简单来说,创业时非常艰辛,和牧原老秦一样、身上有股不服输的轴劲,同时眼光也是很长远的,在93还是94年,花了大价钱引进国外分割设备,最终以此成功获得了KFC的青睐、成为其最大的鸡肉供应商(当然,这个和老秦2000年花巨资拔除国外基因,建立自己育种体系来说,还是差点意思,圣农应该是2019年左右才开始打造自己的祖代鸡品种,具体时间记不清了),anyway,就凭傅光明的长远眼光以及在白羽鸡行业的专注度,称得上是一个优秀企业家。

如果 “相对估值合适” 或者 “所处周期位置合适” ,两者占其一,圣农肯定都是可以中长期配置的一只股票,但目前这两个要素是否合适,本篇从自己角度谈谈。

一、所处周期位置

影响白羽鸡周期的因素个人认为有三点——1、祖代引种&换羽;2、禽疫病;3、行业惨烈度

1、因素1——祖代引种&换羽

要判断当前行业引种的“绝对水位”并不容易,但通过复盘历史,感受一个“相对水位”个人觉得还是有戏的,复盘如下(圣农发展和益生股份股价图):

不知道看得清楚不,放大一下:

哈哈哈,得亏是“业余吹票”而非约稿,不然这妥妥凑页数的嫌疑O(∩_∩)O

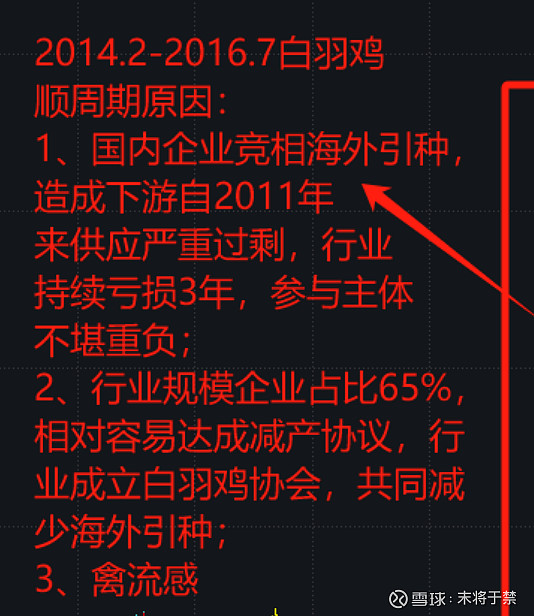

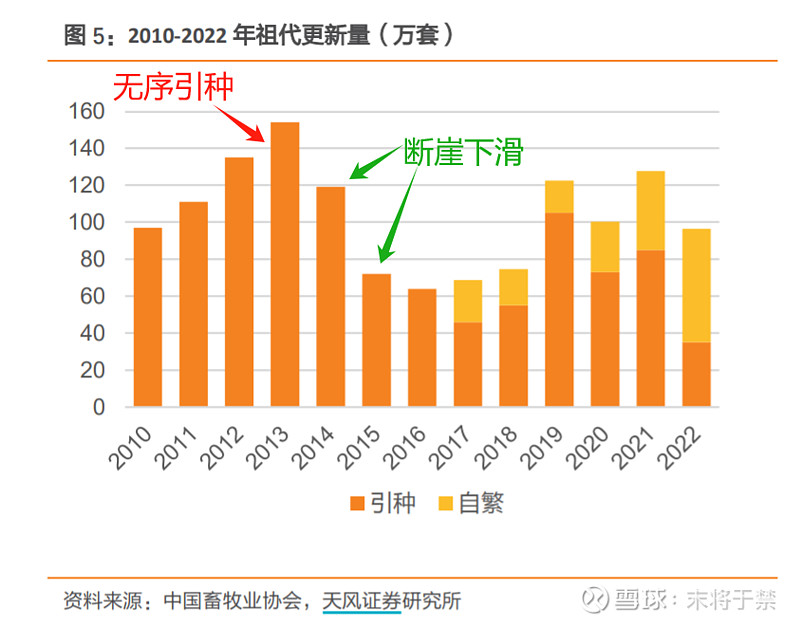

从历年引种数据再感受2014-2016那波顺周期祖代引种的“断崖式下滑”:

目前无论从2019-2022大家引种的“理性程度”看,还是从行业参与主体的“惨烈程度”看(这个后面讲),因素1(祖代引种&换羽)的“相对水位”都并非一个合适的投资时点。

2、因素2——禽疫病

这个因素个人驾驭不了,只能说“绝对水位”来看近几年似乎禽疫病对产能的冲击越来越小,但确实也无法预知是否会有新的疫病导致产能大规模出清。

“相对水位”来看,中国的禽养殖密度并不大,因为中国确实不是白羽鸡主力消费国,疫病环境不占劣势(这一点比猪要好太多,可参考之前这篇《养猪该照搬国外还是搞中国特色》,当然,考题越难,分差才越大)

3、因素3——行业惨烈度

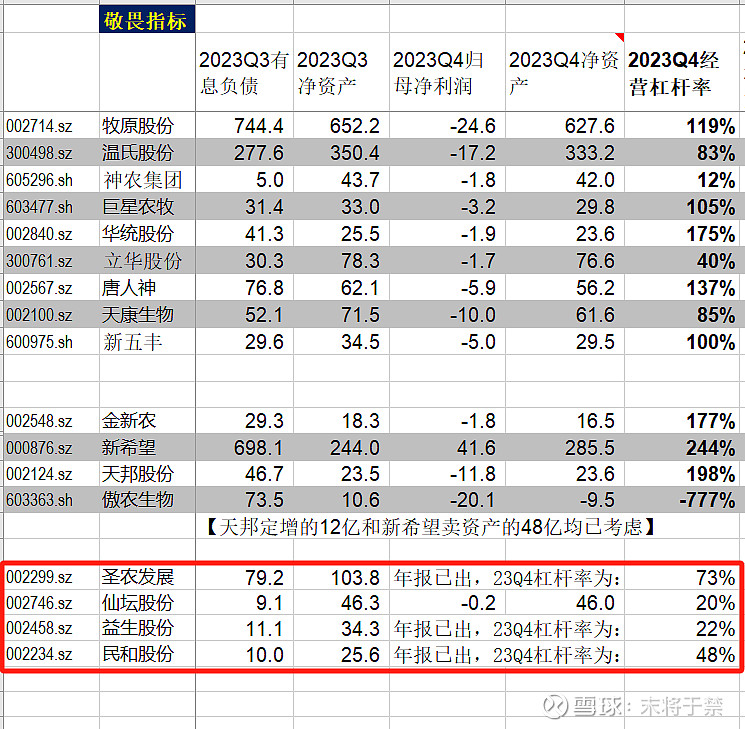

按理说反映“行业惨烈度”,最最合适的指标还是“现金可扛年限”(参考《上篇》),在融资收紧的大背景下,这个指标基本上可作为判断防御能力的终极指标,进而可推演周期反转时点,但白羽鸡行业根本就还没到使用这个指标的时候,用“经营杠杆率”就可以了,行业参与者的血条太特么厚了:

(益生主营是祖代鸡、民和是父母代鸡,可以理解为种猪企业)

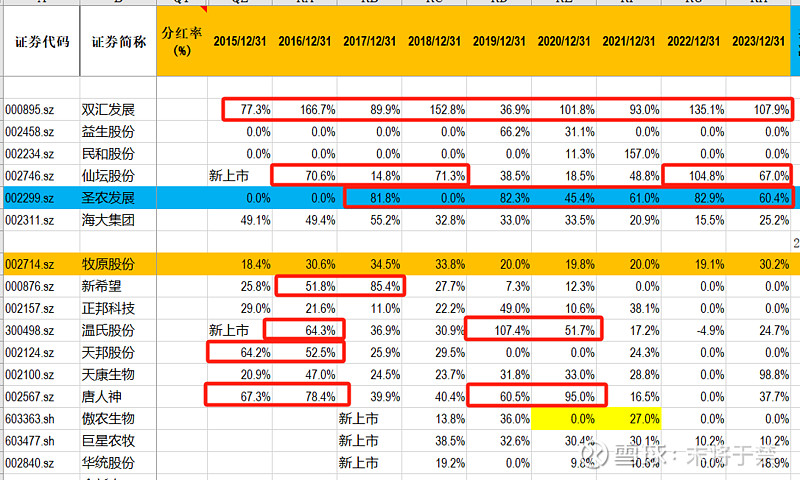

即使是经营杠杆率最高的圣农,73%而已,放到猪企里面根本不够看,而且圣农这73%还不是亏成这样的,纯粹是分红分出来的:

除了双汇这种董事长早就定居香港、无意进取的“分红王者”,圣农和仙坛的分红力度也真心是不弱,当然,圣农的进取心比起双汇还是高出几个level的。

讲到这儿,顺便也把猪里面几个“分红星耀”罗列下(红框),但最近几年都消停了,因为~~~亏得底裤都快不剩了,还分个鸟。

分红与扩张这个事,仁者见仁吧,没有绝对的对错,张弛之间全凭企业家的定力与魄力,只能自己去感受,很难相互说服(这个定性感知对投资任何企业来说,其实都还蛮重要的)。

本篇结论NO.1——基于“1、祖代引种&换羽;2、禽疫病;3、行业惨烈度”,白羽鸡行业的周期位置尚不合适,投机可以,投资差点意思。

二、圣农的相对估值

要谈估值,自然得先弄清企业未来的盈利能力,判断圣农未来的盈利能力,最重要的是搞清两点:1、圣农自身的历史盈利水平;2、圣农相对行业的超额优势。

1、圣农自身的历史盈利水平

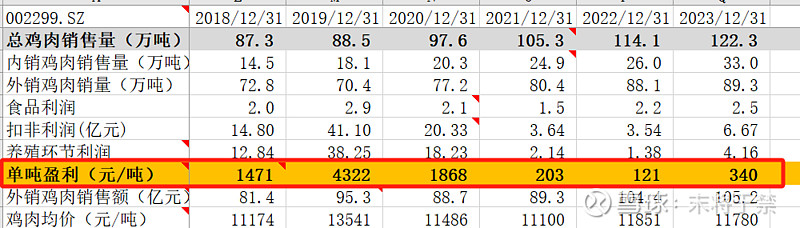

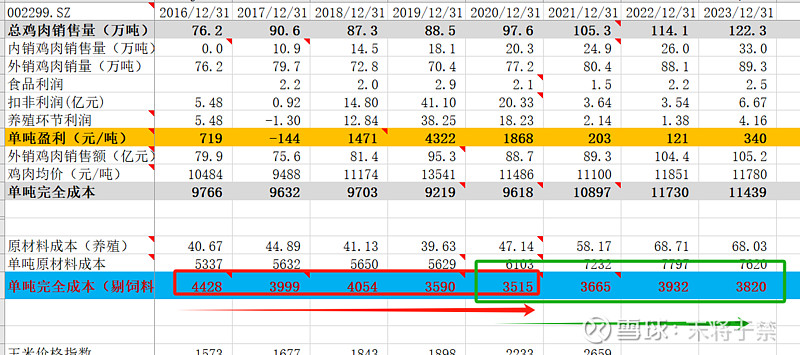

圣农月报披露的信息还是非常详细的,可以提取的有价值数据不少,如下:

都是公开数据,不必太仔细看,核心还是对数据的“灵魂赋予”,根据月报,首先得出如下信息:

说白了就是一共卖了多少鸡,其中多少是卖给自己的屠宰场、食品厂,多少是外卖。

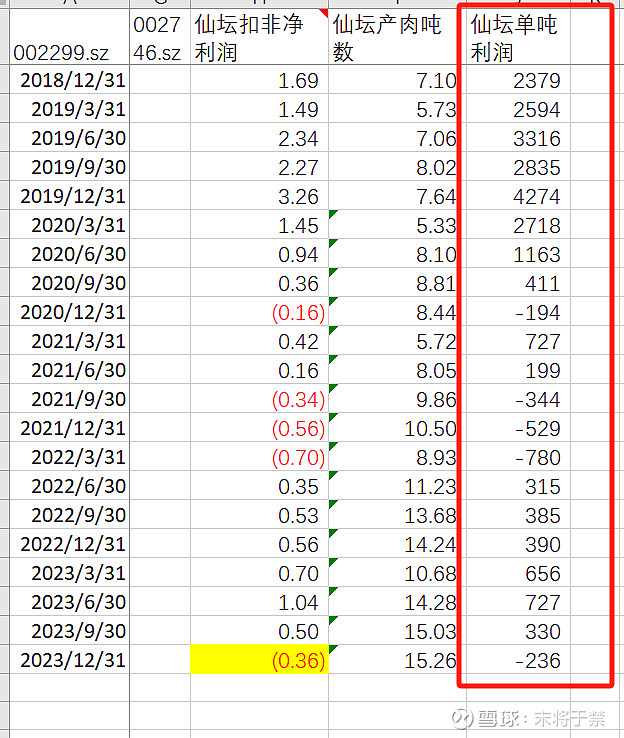

最后我会做数据分析,各位buddy不必烧脑。其次公司食品业务的利润也是可以在中报和年报中查到的,“扣非利润”减去“食品利润”,就是“养殖板块的利润”,除以销售量就是“单吨利润”如下(后面算估值会用到):

放大看近几年如图:

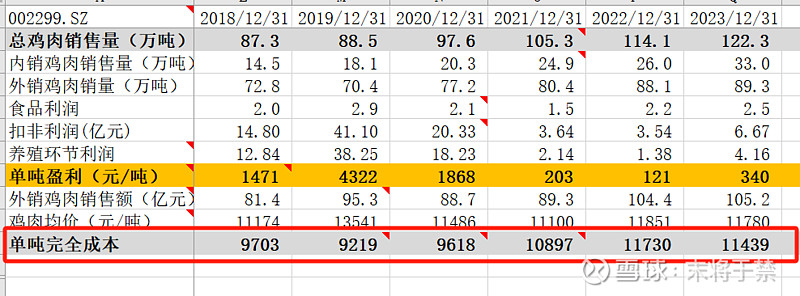

“鸡肉单吨价格”减去“单吨盈利”,则得“单吨完全成本”:

但“单吨完全成本”随饲料变动,不能反映企业真实的效率,因此还需剔除饲料成本的影响,圣农养殖板块的原材料成本可以在年报中查到:

“单吨完全成本”减去“单吨饲料成本”可得:

“单吨完全成本(剔饲料)”这个值基本上是最能反映圣农在养鸡业务上效率提升趋势的指标了。

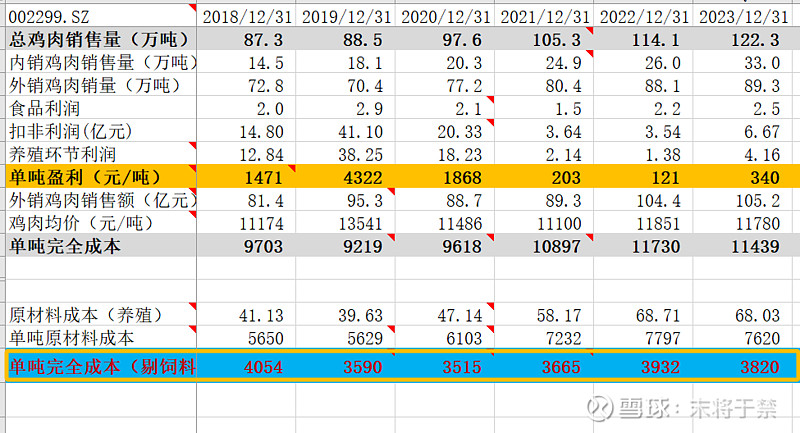

but,最大的问题也在这儿,先撂了、先撂了:

可以看到圣农2012-2016年效率几乎是每况愈下的:

恰巧这几年也是圣农出栏数(出肉量)高速增长的几年,圣农采用的养殖模式和牧原一样,属于重资产自繁自养模式,很显然一旦高速扩张,成本就打不住了。

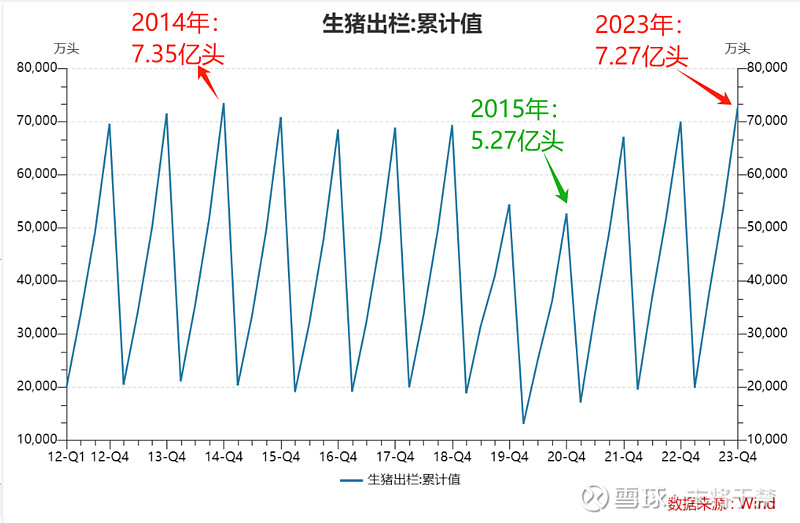

其实圣农2012-2017这段时间的出栏年化增速也不过19%,而牧原2015年出栏192万头、2023年出栏6382万头,年化增速达到惊人的55%,即使从突破1000万头的2018年算起,至今年化仍高达42%,试问若是这个增速下,圣农的成本飙升到什么程度,和同行的差距又是如何(后续解答)?

本篇结论NO.2——当然,不是说圣农不优秀,只是想说明,经营企业不容易,经营养殖企业更不容易,经营扩张的养殖企业更更不容易,经营超高速扩张的养殖企业更更更不容易,倒闭是常态,亲们就多点宽容吧。

激动了,失态失态,重要的事才讲半截,接着往下看:

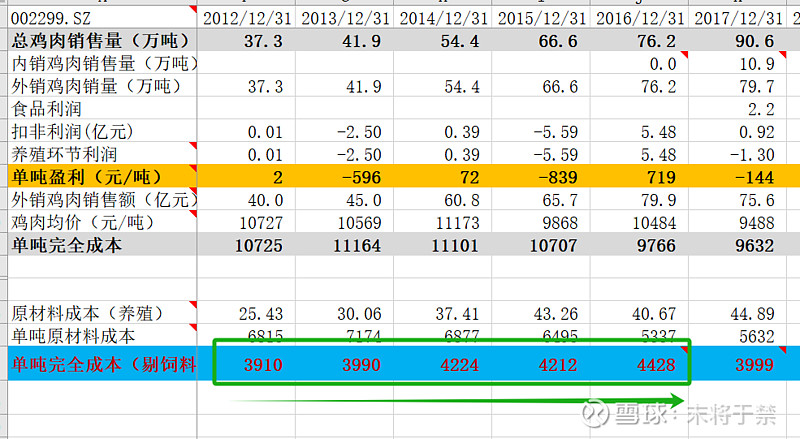

从2017年达到5亿产能后,圣农很长时间没有扩张,到2020年还是5亿产能,这个从鸡肉销售量也可以看出来,这段时间圣农养殖效率获得了明显的提升,这也可以反向印证扩张确实对效率有影响。

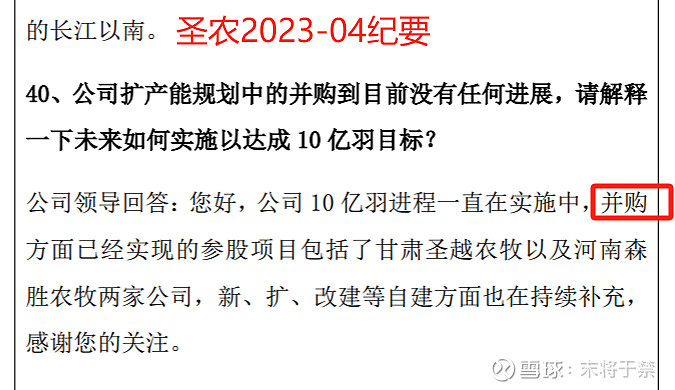

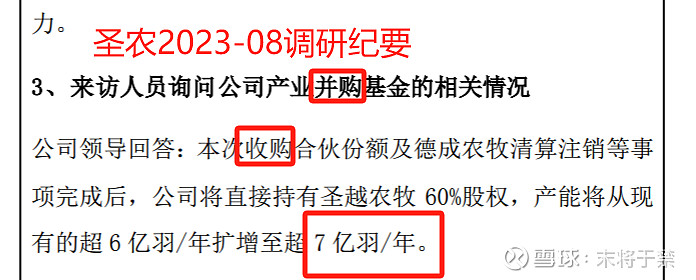

但2021年开始后,圣农的效率又出现反复,这个基本可以视为正常波动吧,因为圣农后来学聪明了,不直接投资建场扩张,改为先体外扩张而后再收购,这就不禁让人衍生出了新的疑问——为何不像以前那样直接上市公司来建场扩张?

下图是24年1月的天风研报:

基本上可以看出来,2020年之后,也就是圣农从出栏5亿羽到10亿羽的过程几乎都是通过收并购来完成。公司的说法是体外先稳定运营,然后再收过来,个人觉得,无论如何这会显著压低上市公司真实的完全成本,是否是因为经历了之前扩张的“效率损失之痛”,而选择了一种“讨巧”的方式呢?

而且稳定运营之后再去收购的话,这个收购价不知道会否比自己建设所需的capex更加昂贵呢?

在此基础上还有个问题,5亿羽产能之前圣农一直是固守福建光泽,傅老爷子采访中也多次称赞光泽得天独厚的地理优势,2017-2020一直止步5亿产能,是否因为再难找到这么一块风水宝地呢?这次决定走出福建光泽,成为全国性企业,是否还能复刻在光泽的生产成绩呢?

本篇结论NO.3——从这个角度看,个人还是更看好老老实实体内扩张、承受该有之效率损失的牧原,“重剑无锋、大巧不工”的厚重让人多一份安心;其次,牧原早已走出河南内乡,在全国范围内证明了自己,1亿头的土储业已在手,而圣农尚须到福建光泽以外的地方证明自己,而且是否还有那么多地理位置得天独厚的地方以安放产能、实现扩张?

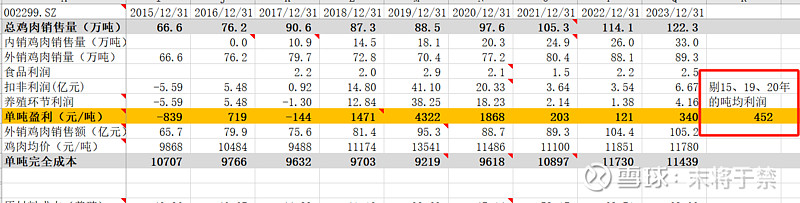

最后说回圣农的盈利能力,如果不考虑史诗级猪周期带来的2019-2020红利,圣农吨均盈利能力如下:

未来不太可能还有史诗级猪周期,圣农养殖基本就是 吨均452元 的水平(已剔除大亏的2015年),不要听企业怎么说,拨开云雾看本质,待看完相对行业的超额优势,基本上也就更有谱了。

2、圣农相对行业的超额优势

先定性的说一下,首先白羽鸡的疫病复杂度本身就比不上猪,而且中国的白羽鸡养殖密度本身也不大,因此各企业间、各模式间要拉开差距并不容易,牧原秦英林曾今言简意赅地评价过“中国养猪的核心”在于——去环境因素。

什么意思,就是疫病大环境太恶劣了,只要你能够“去环境因素”,你自然就能获取超额利润,这也是各企业、各模式间能拉开差距的原因之一。

其二,白羽鸡出栏时间太短了,40天,也来不及拉开差距,就像我和博尔特跑100米会被明显拉开,跑10米我觉得自己或许~~~~~好吧,仍然不能赢,差不多就是这个道理,相信你已经懂了。

其三,从饲料角度看,即使是黄羽鸡这种养得更久的,技术含量也不高的,你从海大、新希望这些卖饲料的描述就能看出来,猪饲料单吨还能赚100-150元,禽饲料能赚30-50元就非常不错了。

其四,~~~~~直接定量吧:

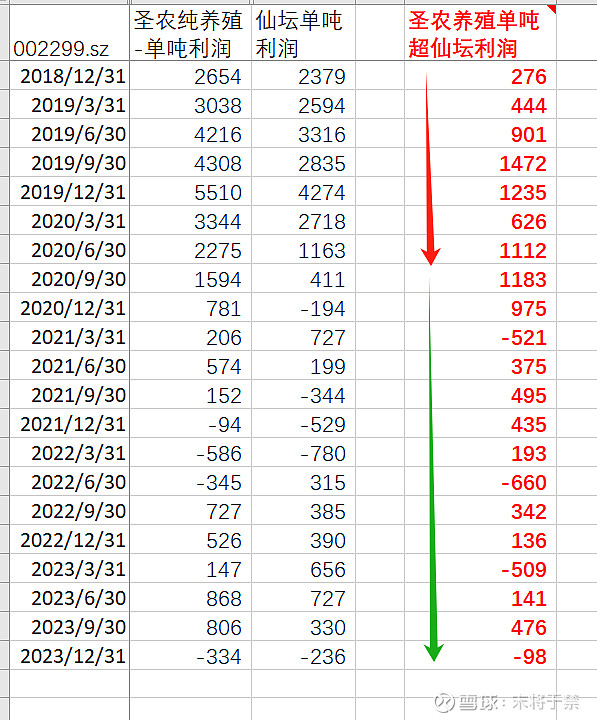

白玉肉鸡业务最纯正的,一个圣农、一个仙坛,看看 “圣农VS仙坛——吨均利润差”吧:

圣农各季度吨均利润如上(须剔除食品利润),仙坛的食品可以忽略,吨均利润如下:

相减可得圣农超额利润:

由此可见,圣农总体还是优于仙坛,但领先优势是每况愈下的,如果圣农不走体外扩张,走体内扩张的话,这个优势能不能保持就很难说了。

欧了、欧了,不是要算相对估值么?

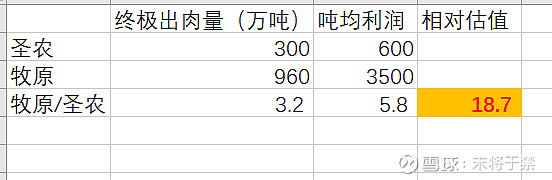

相对估值——神农VS牧原

1>出肉量:

圣农——基于圣农福建光泽以外扩张的不确定性,目前假设圣农终极15亿羽(还有那么多好地儿么?),白羽鸡出肉约2kg/羽(从圣农出肉量及出栏羽数的对应关系也可算得),则圣农终极出肉量300万吨;

牧原——牧原已有1亿头土储,找地儿这事上不存在不确定性,靠着日增重提升可到1.2亿头,提高养殖密度可到1.3亿头,加上自然缓慢增长终极1.5亿头,但优等生打个折,就按终极1.2亿头算(请注意,是终极),头均出肉量80kg(全国7亿头对应5600万吨肉),则牧原终极出肉量960万吨。

2>头均利润:

圣农——除去史诗级猪周期带来的红利期,周期均利为452元/吨,且不敢在体内扩张,且在体外扩张的基础上还被同行仙坛追近,且后续要在光泽以外去证明自己,给予圣农适当乐观,给予600元/吨吧,对于试题简单的答卷,无法再多给了;

牧原——非瘟前周期头均利润350元/头(这个各大券商研究员都算烂了,buddy自己去看或者算吧,我也算过,差不多的),为了好比,先换算一下,牧原单头出肉80kg,350/80=4.375元/kg=4375元/吨;但直接按非瘟前牧原周期均利难免刻舟求剑,这里引用下《琅琊榜》的数据:

参照上篇关于“现金可扛年限”可以看出,如果2024猪价维持2023的价格,上市猪企里面至少3家活不到年底,如果维持3年,几乎得特么的团灭。

因此2023年的价格不可能是常态,而即使这种价格下牧原头均利润仍有179元,保守估计周期平均猪价能够让神农这样还算不错的企业利润持平,则牧原利润约280元,这算保守了吧?至于牧原定性方面未来和各大猪企的差距如何拉大,后续《定性篇》会详细写,今天只是和圣农比较,就以280元头均利润来比。

则牧原吨均盈利为:280元/80kg=3.5元/kg=3500元/吨。

3>屠宰、食品

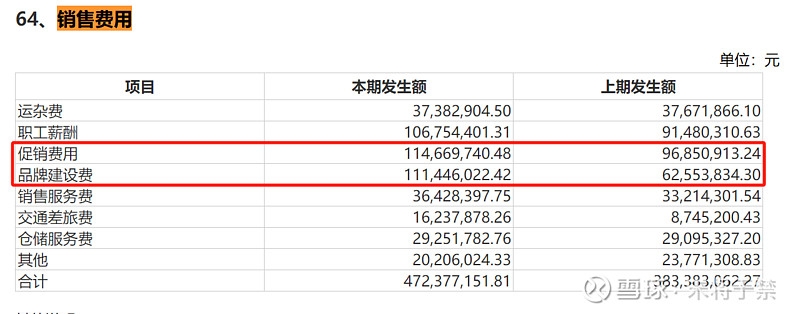

圣农——圣农食品板块的利润其实近几年增长几乎停滞:

其实作为圣农的体量来说,在品牌建设方面能投入的资金非常捉襟见肘:

一年拿出2-3亿元已经可以了,我之前经常在机场看到圣农的广告,但说实话,品牌建设这个事,真的是“规模才经济”,这很容易想得通,比如圣农机场打个广告一年花2亿,牧原打个广告一样才2亿,效果是一样的,但圣农2亿花完没了,牧原的体量2亿算个啥?

所以牧原当下是没有精力和财力来顾这块,以后牧原一旦缓过劲、回过头了,一年拿50亿搞to B、to C的品牌建设不是没可能(永远不要拿悲观时的思维去线性预判企业未来的行为)。

比如to B这块,我完全可以打造“放心肉、可追溯”的品牌效应,给销售商让利,然后终端还做得比其它猪肉便宜,这个钱怎么来?要知道,一旦牧原屠宰产能利用率上去,屠宰本身就是保守50元/头利润,省去运输过程中猪掉膘、猪经纪费用,大约也有100元/头,这些利润再叠加50亿广告费,都可以拿出来,一旦消费者便宜还能买到放心肉,届时的场景不是目前固有思维能想到的,整个棋没准就活了?

另外,食品端,说实话,双汇那套模式真的不经打,你创始人本身不想发展就不说了,就拿你那个肉来说,既有很大部分的是冻品,而且收猪来源太杂了,说实话他那个火腿肠我个人真的会有点担心,会不会是冻肉、母猪肉什么的,或者哪家供应商不守规矩。

如果牧原用“放心肉、可追溯(区块链二维码这个技术又不难)”的肉食品来打你的“杂牌肉”,消费者心智占领怕是很难说。

基于以上,拉长来看,圣农利润没增长、牧原长期有潜力,个人觉得圣农、牧原之间比较大家就都别拿屠宰、食品说事吧。

最后给出相对估值前再说一句关于“中国人猪肉吃得少了”这个论点,其实没啥说的,猪肉基本上不可能囤,出栏多少就吃多少,无非是价格问题,理论上只要价格足够低,别说7亿头,14亿头照样吃:

2023年不就差点吃出个新高,老龄化肯定会影响到猪肉长期价格中枢,但这个太特么长期了,咱们还是抓主要矛盾吧。

相对估值如下:

尼玛,光看这个图,忒傻~~~~~~

这么来看,圣农当前市值205亿,那牧原市值应该为:205*18.7=3833亿。这还是做了很多对圣农有利、对牧原不太有利的假设(自己回看下我对圣农的几个灵魂发问,再感受下^0^)

综上,圣农是家优秀的公司,但无论是 “相对估值合适” 或者 “所处周期位置合适”,两个条件都不满足,中长期投资的话个人觉得还不是时候。

最后,想把这两个结论再贴一下:

本篇结论NO.2——当然,不是说圣农不优秀,只是想说明,经营企业不容易,经营养殖企业更不容易,经营扩张的养殖企业更更不容易,经营超高速扩张的养殖企业更更更不容易,倒闭是常态,亲们就多点宽容吧。

本篇结论NO.3——从这个角度看,个人还是更看好老老实实体内扩张、承受该有之效率损失的牧原,“重剑无锋、大巧不工”的厚重让人多一份安心;其次,牧原早已走出河南内乡,在全国范围内证明了自己,1亿头的土储业已在手,而圣农尚须到福建光泽以外的地方证明自己,而且是否还有那么多地理位置得天独厚的地方以安放产能、实现扩张?

从圣农的角度看看重资产养殖企业的扩张有多难,以前最快也不过是年化19%的扩张速度,就这都被逼得搞体外扩张了,就对年化扩张50%的牧原适当多一份理解和包容吧,成本没失控已经很对得起投资者了,而且老秦不是还在虚心改进、不断突入“无人区”么?$沪深300(SZ399300)$ #雪球星计划#