最最重磅补丁的位置,简称“扒底裤补丁”,我准备放在文章的~~~

<刷屏>

……

那不能提前告诉你,本文不支持略读、跳读,仅支持~慢品,配 coffee or 茶 随意^0^

群雄战力值已在《琅琊榜系列》合盘托出,真心希望推演的过程能对各位buddy有所启发,研究的“穿透力”适用于任何行业,愿我能成为你投资路上不易遗忘的那块“垫脚石”。

“作品”一旦发表,就不再是我个人的东西了,未来一定有人会将它融会贯通得更好,有点小期待。

既然不再是我个人的东西,那还有个好处,就是我也可以站在“旁观者清”的角度去对它评头论足一番。

不得不说,猪圈这个镜花水月的行业,群雄不仅是通过“减值、冲回”来肆意打粉化妆,又是创造出综合成本、养殖成本、完全成本等各种“花式口径”,然后呢中国各区域的养殖难度亦不尽相同,因此,猪圈的迷雾~实在重重,我个人觉得《琅琊榜系列》最大、也最不具争议的贡献应该是:

挣脱会计准则的束缚、识破成本口径的误导、消除地域环境的影响,推出了《卸妆琅琊榜》中的“终极”战力评价指标—— 真实肥猪头均利润。

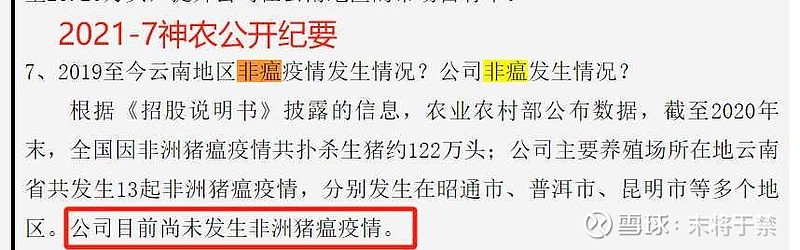

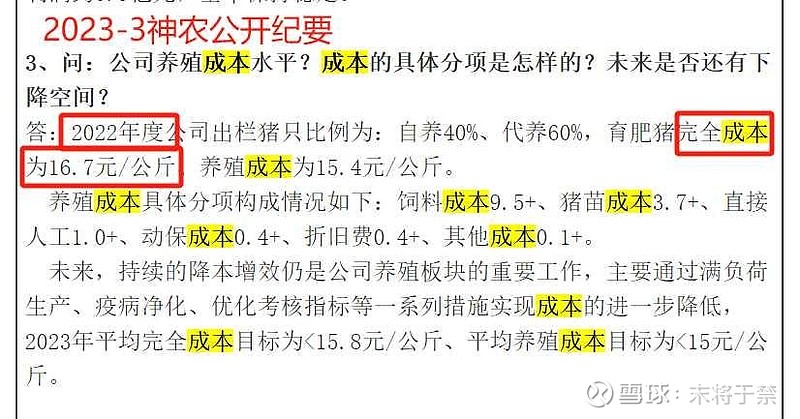

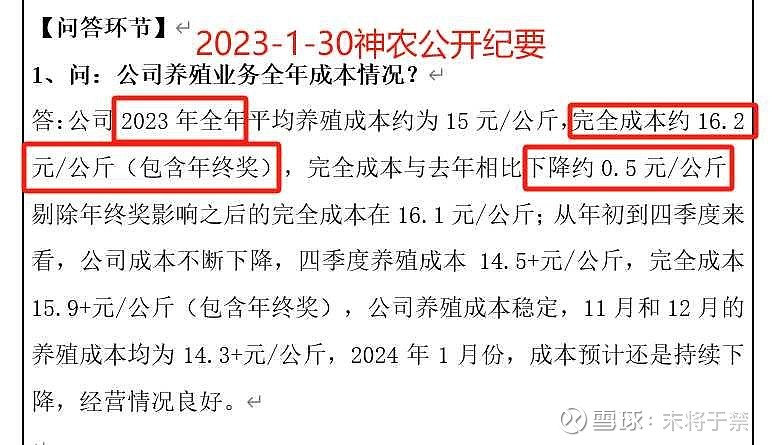

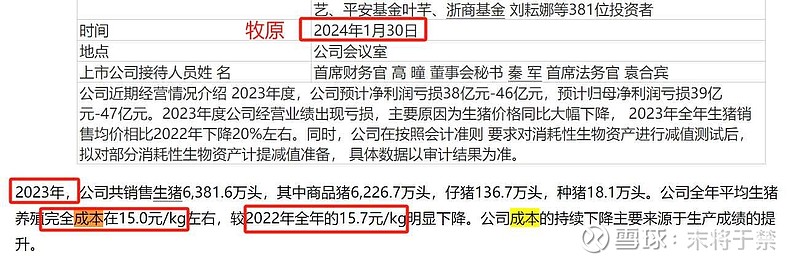

往后猪圈的争论不会再陷入单纯的成本之争,PPW的成本低可能不仅是因为它减值了母猪、还把一部分母猪损失挪进了“营业外支出”,而神农的成本下降则有可能大部分归功于云南的天然环境(2023退步着实大了点,-174元/头……)。

这里既然说到神农,正好把榜单打个“轻量级补丁”先。

因为神农是整个非瘟时期几乎零损失的企业,所以它2022Q3之前的肥猪头均亦能反映其真实养殖水平(buddy们应该还记得,之前我解释过《琅琊榜》数据为何只取2022Q3开始的6个季度,因为肥转母的低效母猪、外购的高价母猪对群雄成本的影响仍持续至2022上半年,因此,2022Q3之前的养殖水平并非“群雄真实战力值”):

计算神农季度头均所需的诸多数据,只能追溯到2022Q1,再往前就不完整了,当然,牧原2022Q1开始也无非瘟困扰:

如此神农和牧原都是可以单独拿出来比上8个季度的:

牧原2022年领先基准88元/头,2023领先179元,2023进步91元;

神农2022年领先基准28元/头,2023领先-96元,2023进步-117元。

真实差距2023年拉大了91-(-117)=208元/头!

但同期神农和牧原对外公布的成本下降情况是:

光看成本的话,神农2023下降0.5元/kg,牧原下降0.7元,大家瞅着差不多啊,这就是“花式成本口径”的迷惑甚至误导作用,但实际差距却是拉大了208元/头,所以这只能解释为云南区域因为好养而遭遇了“价格折扣”?

可能有人说是因为神农2023比2022扩张了啊,93万头扩到了152万头(增速63%),但事实上2022比2021也扩了啊,65万头扩到93万头(增速43%),而且作为省内优势区域内的扩张、且是农户模式的扩张,对管理的挑战没那么大,反倒是扩张带来的“甜头”更大,关于这个问题我本文随后会详细讲到。

但退一万步讲,无论扩张造成的是吃亏还是占便宜,至少神农的“成本进步”和“真实头均利润进步”完全是天上地下,看似营造出一派持续进步的氛围、实则战力值大幅倒退(其实整个行业2023就在营造这种氛围,可能以为说自己降本降得好就能喝退同行吧,或者就是单纯地想欺骗投资者?可惜了耶,今天必须把这虚假伎俩击得粉粹,没什么好说的,就在今日,本篇)。

说回神农先,如上所述,再看我前段的那个结论不算很过分吧——“而神农的成本下降则有可能大部分归功于云南的天然环境”。

如果直接抛这种结论,怕是要被操盘手雇水军无微不至、披星戴月地问候至肝肠寸断~~

其实也不光是云南的天然环境啦,还有个“难以启齿”的原因,先保密,后面某个地方会曝光,稍安勿躁。

欧了,这个时候再搬出这段话或许就更加深刻、更能理解:

本篇结论NO.1——“《琅琊榜系列》最大、也最不具争议的贡献就是:摒弃会计准则的桎梏、挣脱成本口径的束缚、消除地域环境的影响,推出了《卸妆琅琊榜》中的“终极”战力评价指标—— 真实肥猪头均利润。

往后猪圈的争论不会再陷入单纯的成本之争。”再加一句,而成本迷雾所营造出的那种2023年各家上市企业都在进步(连PPW公布的成本都一直进步)、唯独牧原进步困难的假象,会在这个指标的2.0版本上,被彻底击碎!!!#雪球星计划# #雪球星计划公募达人#

球友:“这复制、粘贴666啊,你是不是在故意凑字数……”

哈哈哈,尬了尬了

<刷屏>

…………

<再刷>

《琅琊榜》重磅补丁——扒掉扒掉,底裤扒掉

之前为行业留了条底裤,今儿的重磅补丁,就是用来扒底裤的,定性少一些、定量多一些,要么扒一半先,就像电影“功夫”里面那个剃头小哥?

资深的猪圈球友应该都知道,降本可以分两大类,其一是靠提升效率,无论是日增重、全程存活率、料肉比、PSY还是人效等指标的提升,都属于效率提升;

其二就是靠增加出栏提高产能利用率,从而降低头均折旧及摊销,另外,财务费用的摊薄也不算效率提升,因此可以把靠降折摊和财费导致的降本统称为——“并非凭本事降本”,这名字取得~妙啊。

那下面咱们就来深扒一下,群雄2023年所谓的“降本潮”里,“并非凭本事降本”占了多少。

(例行警告,前方烧脑。之所以会罗列计算过程,一是增加数据可信度,给大佬们一个深度验证的靶子;

二是给有想要提升自己研究能力的buddy做个示范,没准系列文章以后还能成为“野路子行业研究”的范本之一?

其实跳过数据计算也完全不影响对本文的理解啦,后面照例会浓缩出结论,我系很贴心的,不知老婆大能有否在看我的文章^0^)

NO.1 牧原:

牧原的业务基本就是养猪,但近两年屠宰的折旧也开始多起来,占比不算大,但基于严谨,需要数据清洗。

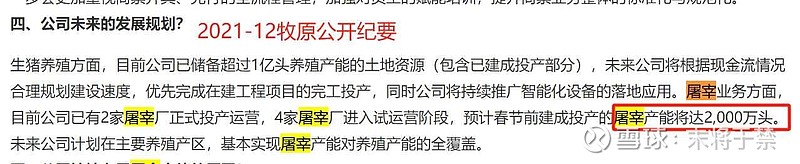

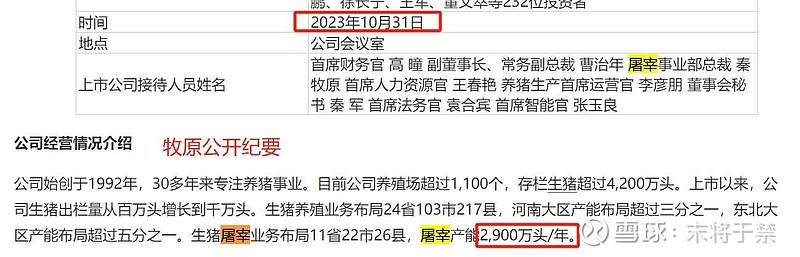

以下是牧原2021年底、2022年底、2023年底的屠宰产能:

可以得出牧原2022和2023的屠宰产能分别是2500万头和2900万头,屠宰场建造成本约200元/头,则对应固定资产50亿和60亿,牧原折旧政策比较谨慎、此处按10年折完、不考虑残值,毛估屠宰折旧分别是5亿/年和6亿/年,计算肥猪折摊时须减去。

2022年牧原折摊121.3亿,减去屠宰的5亿为116.3亿,出栏肥猪(剔除仔猪、种猪)5529万头,头均折摊210元;财务费用27.8亿,考虑到负债皆因养猪,所以无需剔除屠宰,头均财费50元。

2023年的财务数据还没出来,但已经知道2023年中的折摊及Q3的财务费用,可按如下计算方式模拟出最接近真实的年度折摊及财费:

2023年度折摊= 2022年度折摊*(2023年中折摊/2022年中折摊);

2023年度财费=2023前三季度财费+2022Q4财费*(2023Q3财费/2022Q3财费);

可得2023年牧原折摊138.4亿,减去屠宰的6亿为132.4亿,出栏肥猪6224万头,头均折摊213元;财务费用29.8亿,头均财费48元。

2022年头均折摊及财费=210+50=261元/头(210和50都有小数点,四舍五入是261)

2023年头均折摊及财费=213+48=261元/头;

$牧原股份(SZ002714)$ 2023“并非凭本事降本”=261-261= 0元/头。

这时候喷子恐怕要跳出来了,兴奋异常、两眼放光、声调也因激动颤抖了起来:两年都正好261元,怎么可能,妥妥的造假,不接受反驳!

好吧~不愧是你。

NO.2 温氏:

温氏固定资产和生产性生物资产里有养鸡业务,所以折旧中需要剔除养鸡部分,数据清洗如下:

温氏、立华同为黄羽鸡,且均为农户模式,2020年及之前的立华业务很纯粹,数据可考,因此可参考立华鸡业务的折旧来推断温氏的情况,立华2020年折旧全部为鸡业务,而温氏近两年养鸡规模基本稳定在立华的3倍多点,由立华折算下来温氏鸡业务的折旧为13亿/年,因此:

温氏2022折摊=54.1-13=41.1亿,2022肥猪出栏1791万头,头均折摊229元;

财务费用同样须剔除养鸡业务,但纵观温氏2018年之前,财费基本为0,因此可以认为当下的财费完全是因为猪业务产生的,无需额外清洗:

温氏2022财费=18.2亿,头均财费102元;

2023年折摊、财费计算方式参考牧原即可,同样须剔除养鸡:

温氏2023折摊=38.2亿(怂了,没敢转固,折摊比2022还低),肥猪2626万头,头均折摊145元;

温氏2023财费=11.2亿(大怂,长期贷款和债券从2022Q2的340亿大幅降至2023Q3的180亿,温氏“羊性文化”的基因是刻入骨髓的),头均财费43元!后面要降无可降了……

温氏2023“并非凭本事降本”=(229+102)-(145+43)= 143元/头 !

本篇结论NO.2——是的,你没看错,温氏2023的这个降本是靠自己本事么,营造出的降本形势一片大好,在扒完后于行业是何种尴尬的存在?最后的榜单来和同行一起揭晓吧。

(再最后算一个神农的,就基本涵盖“占便宜降本”所有的数据处理方式了,尽可能赋予数据灵魂。其后的群雄就省去计算过程,直接上榜PK)

NO.3 神农:

神农和温氏的计算过程不同之处在于,神农2018年几乎还没有猪业务时,饲料和屠宰的折摊为0.8亿(约各占0.4亿),但近两年虽然外销饲料相比2018年没有什么变化,但屠宰业务大约增幅60%,因此屠宰及饲料的折旧大致为(0.4+0.4*1.6=1.04),因此神农猪业务的折摊需要在报表折摊的基础上减去1.04亿;

而财费方面,神农至今一直为零,公司负债结构也太过极端了吧,稳健有余、魄力全无。

按以上3家的数据处理方式,严格计算其它群雄的“并非凭本事降本”指标,《卸妆琅琊榜》重磅补丁后的初始状态如下:

2023“头均折摊+财费”与2022的差值即为群雄2023的“并非凭本事降本”:

是的,除了渣渣牧这种渣到没朋友的,其余群雄的降本均含有“并非凭本事降本”,或称“非效率降本”,anyway,行业群雄2023年共同演绎的这出“花式降本大潮”,各种争先恐后对外公告的降本形势一片大好,就靠这?

别忘了,《卸妆琅琊榜》里就已经“拔毛公鸡、捂不住 ass hole”的群雄,可是还没剔除“并非凭本事降本”这一项哦~~(上个雪球app,还能学英语,没谁了这)

再展示一下“卸妆琅琊榜”平复一下心情先:

yeah,如果在这张榜上就已经显示为战力退步的,赶紧先把速效救心丸准备好吧,假的真不了,出来混,总是要还的。

《卸妆琅琊榜2.0》,剔除“并非凭本事降本”(这名字取得无敌),深度净化:

这尼玛……华统和唐人神进步那么多果然水分严重,低水平群雄的进步今儿先不过多讨论(为什么说华统也低水平,和巨星一样,有硬伤,后面专门写吧,一两句说不清)。

本篇结论NO.3 —— 最接近渣渣牧的两个男人,温氏和神农,这实际战力值的退步水平也太辣眼睛了吧,分别-157元/头和-221元/头,这和全年对外公布的降本形势一片大好完全是两个画风啊,我该信谁?!

其它结论先不急着下,这里不先补上两刀的话,怕等下忘记。很多朋友可能会拍脑袋的说,温氏、神农明明是最接近渣渣牧的存在,人家能力可以的,退步这么大是因为扩张。

听起来毫不违和啊~~really?

首先需要明确,扩张对成本是有利有弊的:利,摊薄头均折旧和财费,实现“并非凭本事降本”;弊,造成对管理的稀释,从而导致效率降低、成本抬升。

“利”这一面大家也看到了,最接近渣渣牧的这二位,尤其是温氏,可没少从扩张中捞到好处:

神农捞的好处才47元/头,跟温氏比那是小巫见大巫,但神农2023年的这个“头均折摊+财费”一共才127元/头了,往后没空间了啊,快没便宜占了。

“弊”的这一面呢,管理的稀释,说白了就是人管得多了会造成管不过来、效率降低,就像有的人就是班长的基因、管不了一个团,有的人就是团长的基因、管不了一个师。

but~农户模式的扩张,对于公司来说是不需要多管几个人的,因为农户只是你的合作方,人家每个人有每个人自己长期形成的一套养殖经验,既不会鸟你的企业文化、也不会鸟你那套技术经验(这有点同行是冤家的味道,谁还不是个老油子啊),所以农户模式的扩张并不需要加大多少管理的难度,这是定性的角度。

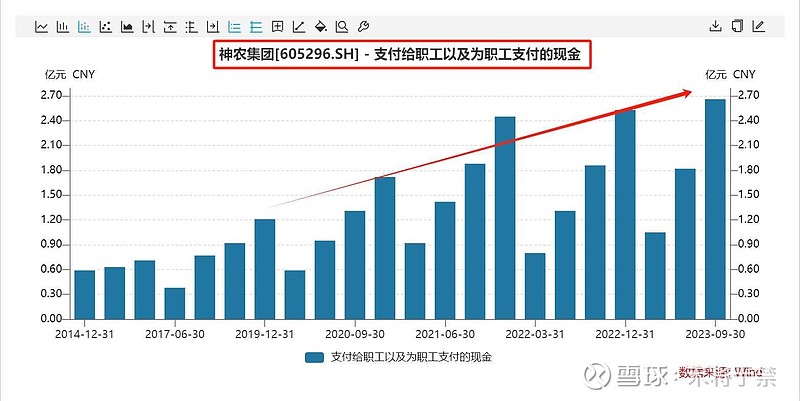

另外,定量的角度,这从温氏、神农实际管理的员工数就能看出来,不是近两年甚至明年扩张都很快么(温氏明后年扩张怂了,神农还没),那为什么“人员工资支出”这一项如此平缓呢:

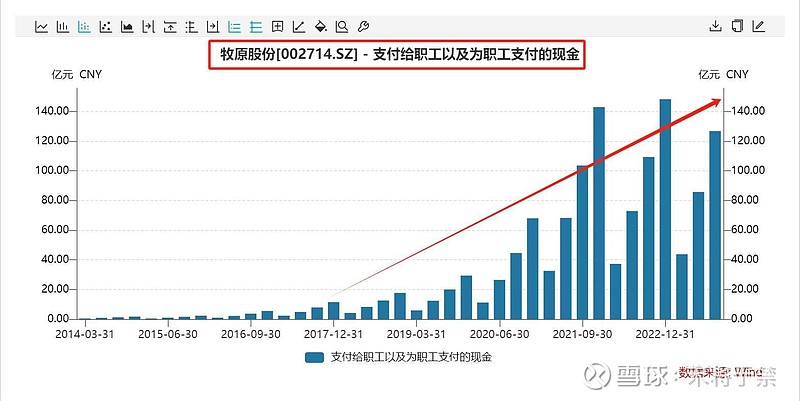

再看看渣渣牧的这项数据:

本篇结论NO.4——虽然存在人效提升、员工比业务扩得慢的情况,但很显然,定量来看,与牧原相比,温氏、神农管的“兵”并没有怎么增加,尤其温氏,完全吃老本啊;而且还只是在自己老巢扩张而已,因此扩张遭遇的管理稀释并不是那么大。

也就是扩张带来的好处是更多的,然而2023年在即使好处更多的情况下依然表现扑街,那等到2024、2025认怂、扩不动的时候(温2025也认怂了,能繁问题已讲过多次),那…………

本篇结论NO.5——再顺便补个刀,目前除了渣渣牧以外,其实还没有真正看到哪个走出自己老巢的猪企能有好的表现,反倒是天康、中粮开始退出华中、往回龟缩,这不难理解,团长就是团长,想证明自己是师长甚至司令之才,至少得先把自己那个团给打造成顶尖再说吧?

因此,神农云南大本营在遭遇其它猪企疯狂进攻之时(《琅琊榜三部曲》的哪一篇说过,神农自己的公告就不止一次地描述这点,请自行查阅),被迫选择出击两广,团长赶鸭子上架去统领一个师,而且两广极有可能正在演变成农户模式的兵家必争之地,对农户资源的抢夺将进入白热化,这对于本身在《卸妆琅琊榜2.0》就退步严重的神农来说,不确定性确实太高。

当然,神农不至于死掉,毕竟掌舵人骨子里是极为保守的企业,不知当下一反常态,是否有被资本裹挟?

本篇结论NO.6——至于$温氏股份(SZ300498)$ ,2023几乎把“并非凭本事降本”使用到了极致,2024、2025怕是没得用了,另外两广的价格折扣以及雨季的疫情,对本就平庸的基因来说,不知今年还能否营造出2023不断降本的氛围。

有buddy可能要问为什么我老盯着神农和温氏来“欺负”,因为至少它俩和渣渣牧有一点是相似的,那就是它们把自己当成是“养猪企业”,初心和定位至少是清楚的,而且静态成绩确实也是勉强能触碰一下行业平均水平的存在,至于其它群雄,恐怕需要扪心自问一下自己的初心与定位先。

本篇结论NO.7——如果温氏和神农卸完妆后都是如此悲伤的存在,那其它群雄在追上它们之后的扩张和降本,会否是一样的悲伤呢,凭什么不一样呢,用了自己核心技术的设备还是种猪?如果其它群雄连温、神都追不上,那就不是扩张和降本的问题了,而是得先考虑生死的问题。

无形的天花板已然显现,你也可以将其称为追赶路上的鸿沟。

《琅琊榜》中最最重要的论点需要再列示下、并做小的增补,该结论往后也需要从不同的角度进行千锤百炼,百炼成钢:

大级别论点NO.1——真理往往站在在少数人这边,现实并不是如大家所说的“牧原已无法进步,只能等待后来者不断缩小差距”,而是“后来者魔咒效应已显、无法进步、甚至退步,而牧原还在不断突破无人区,并在层层卸妆后仍取得事实上的进步”!

本篇结论NO.8——行业的迷雾之重令人侧目,群雄2023年“花式成本口径”的渲染下让所有人不禁产生了“后来者降本一路坦途”的错觉,画皮之下不曾想竟是如此不堪,居然连神农、温氏亦不例外,果然除老秦之外再无人关心中国是否能从“养猪大国”崛起为“养猪强国”,正是应了那句话——“无信念与理想者亦无当下”。

也希望牧原的管理层和员工可以认清自己肩负的历史使命与荣誉,纵然行业无一人可战,但你们比的是自己、比的是丹美,望时刻警惕自满主义与享乐主义的大公司怪病。(这篇是和牧原人谈“虚”的,我自然也有“实”的,今天先不谈,可不是望梅止渴,真心有梅!)

<刷屏>上面那段留给牧原人

<刷屏>

……

还有很多人张口即来的就是“牧原的优秀大家都认识到了,股价已经price in了”,股价p不price in今天不谈,系列文章下来,“牧原的优秀大家都认识到”就如那句经典的广告台词“你本来就很美”一样,说的人自己都不信。

行业迷雾如此之重,群雄各个都是老戏骨,“花式成本口径”演得那么专业,你就一句“大家都认识到了”?难道你不是相信“考90分的已没有什么空间,考40分的进步空间很大”这种广场舞大妈都能看懂的结论么?

大级别论点NO.2——但现实的情况是,大妈永远看不到:学霸还有一张100分的附加题等着他去答(能考多少再说),而学渣那张试卷,满分只有70。(后续专门水一篇来论证)

本篇论点NO.9——经过2023群雄高超演技的渲染,目前 price in 的普遍共识是“牧原正在被群雄步步逼近”,因此估值的重构根本无需达成“牧原仍在进步,群雄已遇天花板”的共识,仅需要“牧原、群雄均无法更进一步”即可,也就是只需情绪由“悲观”转向“不那么悲观”即可。

而最为关键的点在于:“牧原正在被群雄步步逼近”的论点已被《琅琊榜》彻底证伪,而“牧原仍在进步,群雄已遇天花板”是过去一年的既成事实,这并不是什么推演,不是什么预测,也不是什么大概率,侬晓得哇?$沪深300(SH000300)$

- - - - - - - - - - - - - - -

泱泱猪圈,迷雾重重,乱象丛生。

琅琊榜单,深度净化,去伪存真!

被好几个球友催更,晚饭都还没吃上,今儿就到这,各位,江湖再会!

by the way,没想到那么快就给上了@今日话题 ,方丈,侬,是有品位的@不明真相的群众

又下雪了,但抵挡不了春天的到来