一般来说,涨太快或者跌太快,都应该审视一下持仓的逻辑还在不在。

2020年要感谢牧原,没有它,我还在绿叶的坑里打转。

牧原的近期问题,是2021年猪价和出栏量的乘法问题。根据公司指引,2021年最低利润356亿出栏4500万头,头均利润800元,对应猪价在20元左右。依靠强悍的扩张能力,在猪价下行的2021年,在悲观假设下也保证了20%左右的利润增长(预计2020年全年利润在300亿左右)。如果2021年平均猪价在25元,又将是一年恐怖的增长。

2021年的猪价会是什么样子?参考天风农业的思路:

1)思路一:供需思路。中粮预计,2021年生猪出栏总量大概在3.6-3.7亿头,对应正常需求量大概是5.5亿头,缺口非常大。对比上一轮周期(非瘟前), 2016、2017年价格上涨的高点在21块多。对比出栏量,明年比上一轮周期价格高点时供给量更低。根据供需规律判断猪价大概在25块钱左右。

2)思路二:成本思路。用15公斤的仔猪市场价格推算120公斤猪出栏的完全成本,对比市场真实的猪价(供需博弈出来的价格),两者的相关性非常好。供给只要有20%的波动,价格可能就会发生反转,高成本群体对猪价的敏感度可能决定了未来猪价长期的走势。现在的代养模式(非瘟后逐步兴起)是一个偏高的成本线,市场的猪价可以分解为外购仔猪育肥的完全成本+供需博弈下合理的育肥利润,整体指标有:一是仔猪的市场价格;二是饲料成本;三是相关的兽料、人工、代养费,再加上市场供需博弈的合理育肥利润。以这几个指标去测算,2021年猪价均价在28块钱左右。

关于思路二,我和雪球上的 @骑猪飞翔 兄有过探讨,目前高猪价情况下,能不能养活,差别真的很大。

如果说2021年猪价在20~25元,牧原利润将在350亿~500亿,如果给10倍PE,是3500亿~5000亿。

牧原的远期问题,是一亿头猪值多少钱的问题。按照公司目前的节奏,快则2023年,慢则2024年会达到这个目标。

方法一:头均市值

历史上牧原的头市值在4000~10000之间波动,那么一亿头猪就是4000亿~1万亿。2021年按照公司最低4500万头的目标,估值区间在1800亿~4500亿。

方法二:成熟期利润

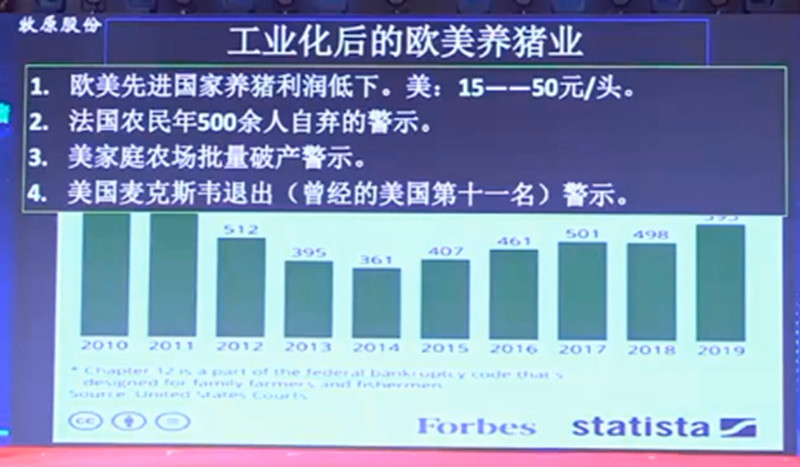

如果按美国工业化后的情况看,头均利润15~50元RMB/头,那么1亿头利润就是15亿~50亿。给25倍PE是375亿~1250亿。

如果未来“中国特色”的生猪产业链和美国的发展路径不同,行业成熟期成本优势企业仍然能享有150~350元/头的利润。那么1亿头就是150亿~350亿。给25倍PE就是3750亿~8750亿。

方法三:周期平均利润

如果在方法二的基础上,再乐观一点。头均利润可能是这样的:第一年350元,第二年500元,第三年1000元,第四年500元,第五年350元。平均每年会多出200-250元的“周期评价利润”。头利润会在500元左右,含义着猪价中枢会在20元以上。也就是下面这张图想表达的,每10年上移一个台阶。那么1亿头就是500亿跨周期利润,给25倍PE就是1.25万亿。

周期股之所以有周期,就是价格上涨,产能扩张,供大于求,价格下跌,产能收缩,供小于求的循环。对于猪从怀孕到出栏10个月左右的生物特性,就是4年一轮回的周期。以后也许会慢慢拉长成5年,或者周期波动变缓。牧原将成本做到极致,并快速扩张,成为周期成长股的代表。

不管怎么说,现在较2020年初2000多亿的市值,还是贵了不少。预计在恐怖的2022年,猪价有可能下滑到15元左右,当期利润腰斩到150亿~200亿。2023年/2024年,利润和出栏再次缓慢的增长,去寻找下一次的高峰。

牧原距离自己的终极形态也越来越近了,你觉得一亿头猪值多少钱?

本人重仓持有牧原股份,不排除未来48小时有交易的可能。