看这么热闹,也进来看看,花了大半天时间,看了整个DPU行业的需求和竞争格局,和左江的一些基本情况,结果断断续续看了一天多;

倾向于认为:

左江科技,大概率是个资金局;

1. 关于左江的传统业务,暂时不讨论;这块一个是现在没啥营收,一个是也没啥想象空间;公司1024录音吹说在恢复,但是后面恢复证监会说那个调研是个别员工意见,不代表公司意见;

2. 关于左江的DPU,一个是网卡(2000块/张),这块竞争非常激烈;有华为这个卷王在(华为好像是no.1 )

3. 公司的主要卖点,在25g2,100g2的DPU卡;

后面主要讲讲DPU看下来的情况;

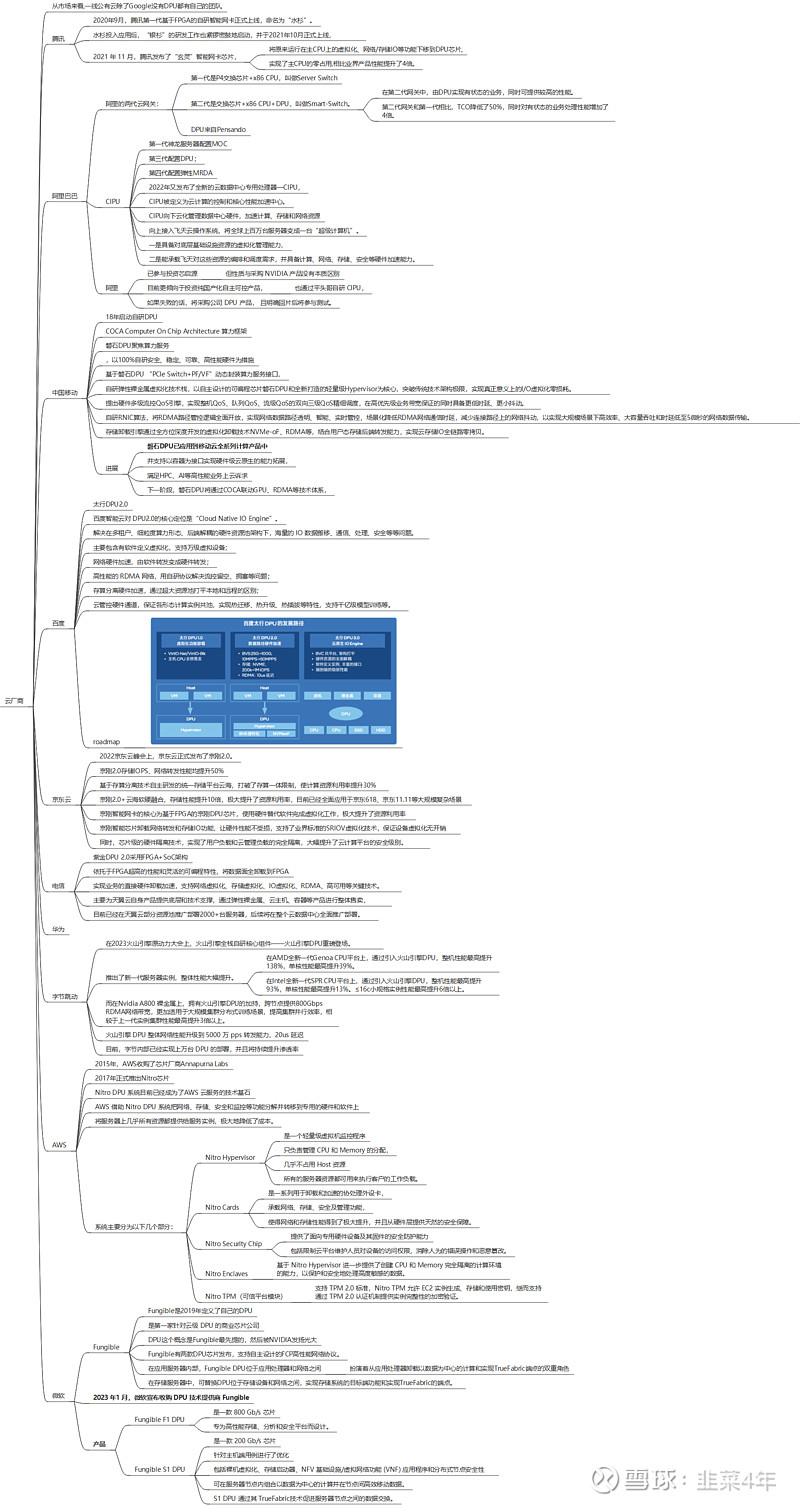

DPU,产品介绍,Data Processing Unit,

最早是美国的一家Fungible公司提出来的,目的是为了降低数据中心越来越高的网络和存储的IO压力,后来在云平台上,加上了云管平台的管理overhead;

在NVDA提出GPU是数据中心第三个和处理器之后,感觉才被炊火了;

市场空间(来自Google Bard):

**云计算:**DPU可用于加速云计算网络、存储和计算等关键业务,提升云计算系统的性能和效率。根据赛迪顾问数据,2025年云计算领域DPU市场规模将达到139.7亿美元,占全球DPU市场规模的53.2%。

**边缘计算:**DPU可用于加速边缘计算网络、存储和计算等关键业务,提升边缘计算系统的性能和效率。根据赛迪顾问数据,2025年边缘计算领域DPU市场规模将达到64.4亿美元,占全球DPU市场规模的25.3%。

**5G:**DPU可用于加速5G网络、存储和计算等关键业务,提升5G网络的性能和效率。根据赛迪顾问数据,2025年5G领域DPU市场规模将达到40.4亿美元,占全球DPU市场规模的15.5%。

**人工智能:**DPU可用于加速人工智能训练和推理,提升人工智能系统的性能和效率。根据赛迪顾问数据,2025年人工智能领域DPU市场规模将达到20.1亿美元,占全球DPU市场规模的7.6%。

看了一下,在云计算这边,每个主流云厂商,都自己开发了自己的DPU;

这个DPU,都深度和自己的云管平台绑定;基本上不可能采用外部的DPU产品了;这个是云的核心组件了;

可以看看各个云厂商的进展;这块,独立DPU厂商应该是没机会了;

在人工智能这边,也基本上是几个大厂的天下;

DPU如果还有空间,只能在5g/边缘计算这边了;但是几个运营商也都有自己的DPU开发计划和进度(当然不会完全排除部分外购);

按照google Bard给出的参考数据:

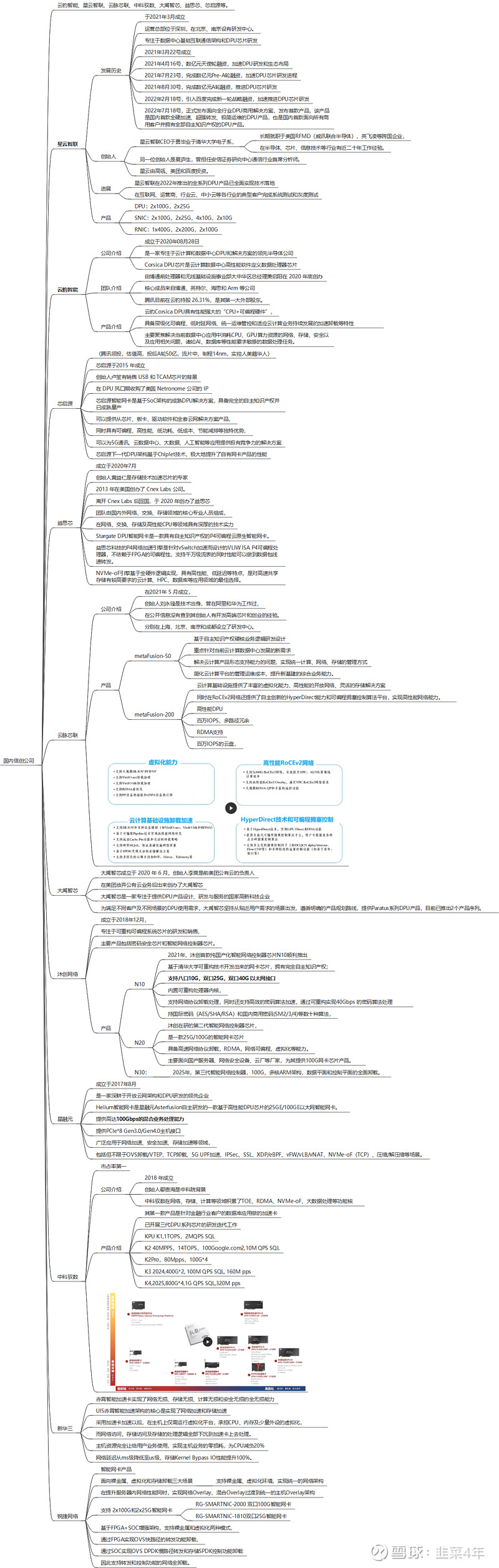

按照我参考的微信公众号的文章整理的DPU的研发企业和各自进度,剩下的信创的,以及DPI网络解析的这块市场,这么多公司来分,还加上国外的几个大厂来分:

所以旗手们吹的,什么第一,仅有完全是乱扯;

看到这里,应该可以确认,左江大概率是不值这么多钱的;

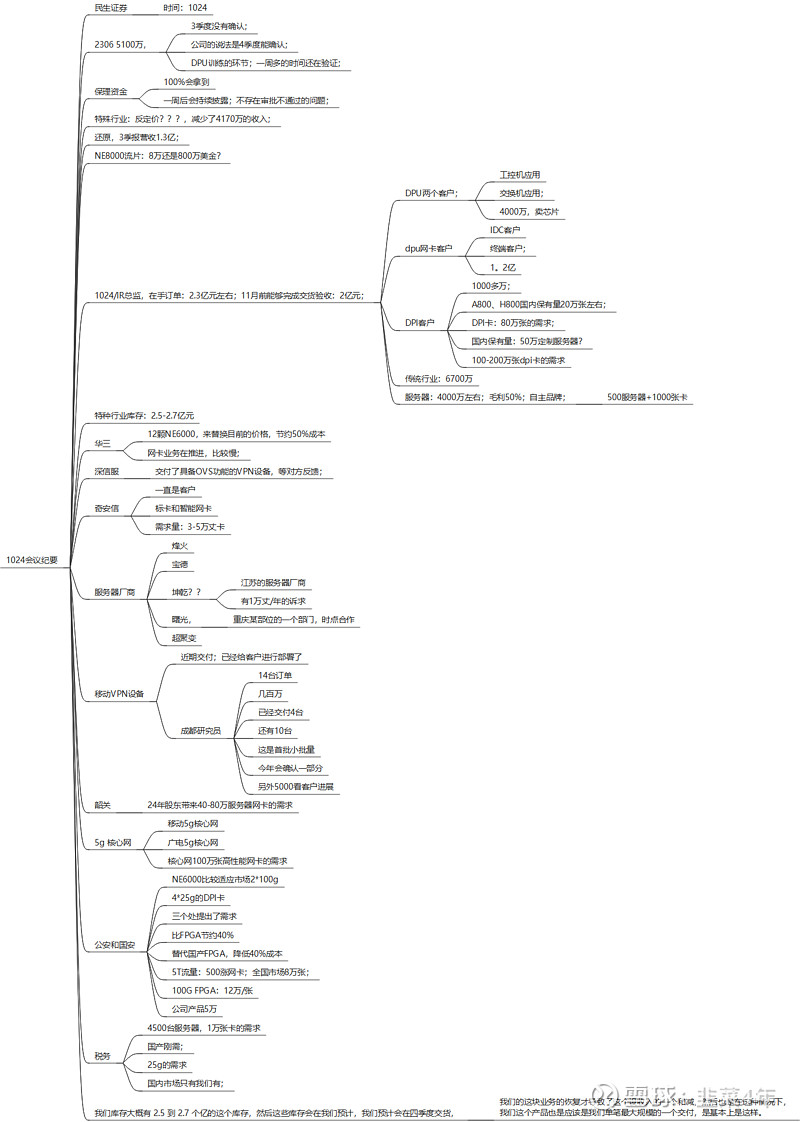

其实左江在10/24, 由民生证券做过一次3季报业绩会解读,一个姓郭的人出来讲了蛮多,把公司讲的超级好;

估计有机会当时听到,并且信任的人是最冤的。。。抱着基本面的态度去,结果被坑蒙拐骗了;

1024会议要点:

估计这个稳住了大盘;

然而在12/12的有法律效应的回复证监会的文章里面,彻底推翻了前面的说法;1261万的可能无法今年确认;5100万的也大概率无法确认收入;保理的资金大概率无法确认;

然后,关于那么多的在手订单等的讨论的,“进公司核实,雪球app总所属内容不准确;” 太不要脸了;

这个应该是违法了;